2015-07-14

2015-07-14 1007

1007Инкассо упрощенно можно определить как поручение экспортера (кредитора) своему банку получить от импортера (плательщика, должника) непосредственно, либо через другой банк, определенную сумму или подтверждение того, что эта сумма будет выплачена в назначенные сроки, против предоставления товарных документов.

Документы делятся на две группы:

• Финансовые;

• Коммерческие;

К финансовым документам относятся переводные или простые векселя, чеки, платежные расписки и другие подобные документы, используемые для получения платежа наличными.

К коммерческим документам относятся товаросопроводительные и товарораспорядительные документы (счета, отгрузочные документы, документы о праве собственности и пр.) в результате обладания которыми покупатель становится собственником поставленного товара.

Соответственно, в расчетах применяется так называемое чистое и документарное инкассо. Чистое инкассо подразумевает получение экспортером денег против предоставления только финансовых документов. Оно применяется реже. Документарное инкассо предусматривает, что платеж должен быть осуществлен против коммерческих, либо финансовых и коммерческих документов.

Инкассо означает операции с документами, осуществляемые банками на основании имеющихся инструкций в целях:

• получения акцепта и/или платежа;

• выдачи документов против акцепта и/или платежа

• выдачи документов на других условиях.

Таким образом, после оплаты, либо акцепта тратт (о том, что такое тратта – переводной вексель – подробнее будет сказано позже) покупателю будут выданы необходимые для получения товара документы.

Участвующими сторонами в сделках по инкассо являются:

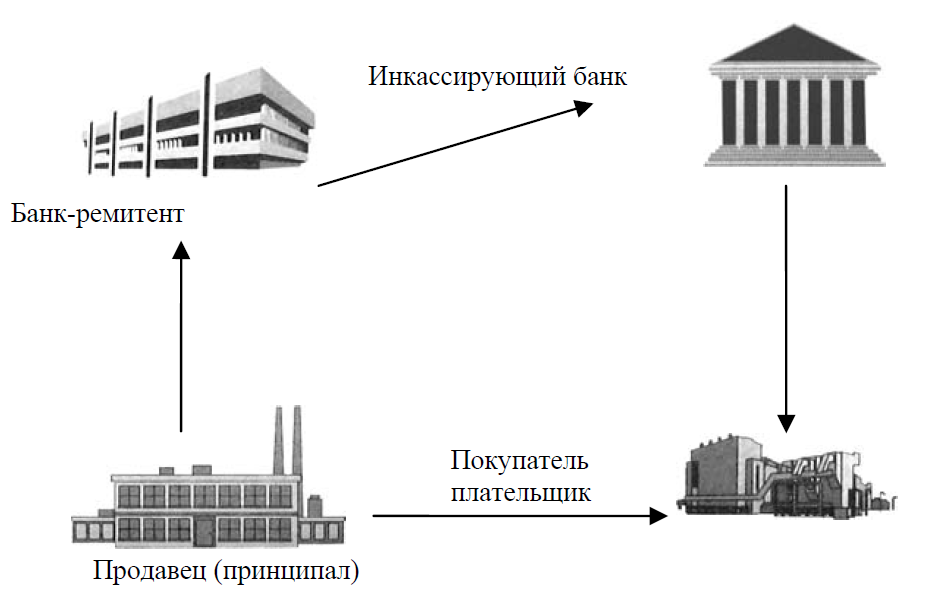

• Экспортер – продавец товара (доверитель, который поручает своему банку операцию по инкассированию)

• Банк – ремитент (банк экспортера, которому доверитель поручает операцию)

• Инкассирующий банк (банк корреспондент – любой банк, не являющийся банком-ремитентом, участвующий в операции по выполнению инкассового поручения)

• Представляющий банк (инкассирующий банк, делающий представление плательщику (часто бывают в одном лице)

• Плательщик - импортер, покупатель (лицо, которому должно быть сделано представление согласно инкассовому поручению).

После заключения контракта, в котором стороны обычно оговаривают, через какие банки будут производиться расчеты, экспортер совершает в соответствии с условиями контракта отгрузку товара. Получив от перевозчика транспортные документы, экспортер подготавливает комплект документов и представляет его при инкассовом поручении своему банку.

Схема инкассового платежа может быть представлена следующим образом:

Банк-ремитент, действуя на основании Унифицированных правил и инструкций доверителя, содержащихся в инкассовом поручении, проверяет по внешним признакам соответствие представленных документов перечисленным в инкассовом поручении и отсылает их банку страны-импортера. При этом в инкассовом поручении банк экспортера обычно указывает инструкции о переводе средств, полученных от импортера. Получив указанные документы, инкассирующий банк представляет их импортеру (плательщику) для проверки с целью получения платежа, или акцепта тратт, в зависимости от инструкций.

Далее инкассирующий банк непосредственно делает представление плательщику о том, что получено инкассовое поручение с документами и просит оплатить необходимую сумму. Документы выдаются плательщику против платежа. После получения платежа от импортера инкассирующий банк переводит выручку банку-ремитенту. Получив перевод, последний зачисляет средства на счет экспортера.

Характеризуя инкассовую форму расчетов важно помнить, что банки, участвующие в роли посредников, при инкассо не несут никакой ответственности за неоплату или неакцепт документов (тратт). В случае неакцепта (неоплаты) покупателем указанной в контракте суммы банк обязан лишь известить об этом своего доверителя. Инкассовая форма расчетов более выгодна импортеру, чем экспортеру, так как, во-первых, в этом случае существует разрыв во времени между отгрузкой товара и получением платежа, а также, потенциально, риск неоплаты за поставленный товар. Российские фирмы при экспорте используют преимущественно аккредитивную форму расчетов.