2015-07-14

2015-07-14 805

805Анализ безубыточности служит одним из самых важных элементов информации, используемой при оценке эффективности проектов. Инвестору (инициатору) проекта необходимо знать, при каком объеме производства он становится безубыточным, т.е. следует установить такую критическую точку, ниже которой предприятие теряет доходы, а выше - получает их.

Для расчета точки безубыточности используют показатели переменных, постоянных и общих издержек. Однако следует учесть, что абсолютно постоянных издержек не существует, поскольку происходит рост ставок арендной платы, стоимости электроэнергии, расходов на оплату труда высшего управленческого персонала предприятия и т. д. Поэтому расчет точки безубыточности может быть произведен для различных периодов заново, если произошли изменения в структуре операционных (текущих) издержек или в системе финансирования предприятия.

Точка безубыточности (порог рентабельности) - такое значение выручки от реализации, при котором предприятие не имеет убытков, но и не получило прибыли, т. е. это результат от реализации товаров после возмещения переменных издержек. В данном случае маржинального дохода достаточно для покрытия постоянных издержек, а прибыль равна нулю.

ТОЧКА БЕЗУБЫТОЧНОСТИ — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. Не путать с «точкой окупаемости (проекта)». Это не одно и то же.

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

BEP = TFC = TFC

C / P (P-VC) / P, где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учета доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VС) или просто Маржинальный доход).

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство:

. BEP = TFC = TFC

C P-VC

Если возьмем наш пример с пиццей, то получится следующее: для удельной единицы продукции (1 пиццы) при цене 100 рублей точка безубыточности будет следующая:

ТБ (точка безубыточности в деньгах) = 30 рублей (постоянные затраты на 1 пиццу)

60 рублей (стоимость 1 пиццы – переменные затраты

на 1 пиццу) / 100 рублей (стоимость 1 пиццы)

ТБ (в деньгах) = 50 рублей (т.е. с 1 пиццы должен быть доход в размере 50 рублей, чтобы окупить все издержки, затраченные на ее производство и реализацию).

ТБ (точка безубыточности в кол-ве) = 30 рублей (постоянные затраты на 1 пиццу)

60 рублей (стоимость 1 пиццы – переменные

затраты на 1 пиццу)

ТБ (в кол-ве) = 0,5 пиццы (т.е. необходимо реализовать половину пиццы (3 кусочка из 6), чтобы окупить все издержки, затраченные на ее производство и реализацию).

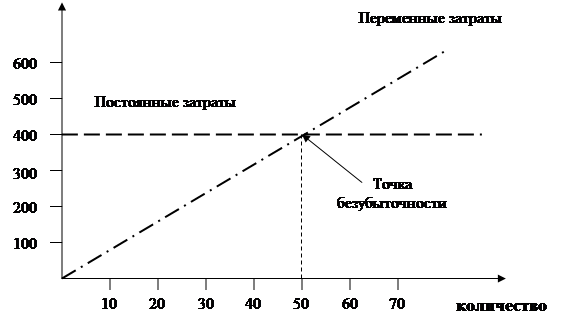

Точку безубыточности можно рассчитывать графическим способом:

|

Если наши постоянные затраты в месяц составляют 400 тыс. рублей, для того, чтобы достичь точки безубыточности необходимо произвести 50 единиц продукции. Другими словами, на графике точка безубыточности – это пересечение линий постоянных и переменных затрат.