2015-07-14

2015-07-14 1006

1006Инвестиционный бюджет фирмы определяется как потребностями текущего бюджетного периода (закупка оборудования и пр.), так и временным периодом, выходящим за рамки бюджетного (капитальное строительство, программы модернизации и пр.).

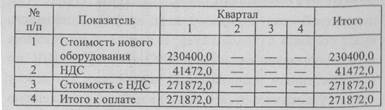

В I квартале предприятие приобретает оборудование стоимостью 230 400 руб. (без учета НДС). Срок оплаты — I квартал. Оборудование введено в эксплуатацию в марте. Бюджет инвестиций представлен в табл. 12.

На баланс предприятия оборудование принимается по первоначальной стоимости без учета налога на добавленную стоимость. Расходы на приобретение оборудования (с учетом НДС) будут учтены при разработке расходной части бюджета движения денежных средств.

Таблица 12

Бюджет инвестиций (руб.)

11. Бюджет налоговых платежей.

Все предприятия, независимо от организационно-правовой формы, по результатам деятельности должны начислить и заплатить налоги в бюджет и во внебюджетные фонды.

Бюджет фирмы формируется в соответствии с действующим налоговым законодательством. В процессе формирования бюджета следует учесть основные налоги и отчисления: социальные отчисления во внебюджетные фонды (ЕСН), налог на добавленную стоимость, налог на имущество, налог на прибыль.

Единый социальный налог. Расчет отчислений на социальные нужды от фонда оплаты труда представлен в табл. 13.

Единый социальный налог начислен по трем категориям: рабочие, производственный персонал, административно-производственный персонал. ЕСН, начисленный на заработную плату рабочих основного производства (табл. 6), включается в расчет переменной производственной себестоимости (табл..9). ЕСН, начисленный на заработную плату производственного персонала (табл. 7), включается в состав постоянных производственных расходов при расчете прибыли от реализации работ (табл. 11). Отчисления на социальные нужды от фонда оплаты труда административно-управленческого персонала (см. табл. 10) учитываются в составе постоянных управленческих расходов (см. табл. 11).