2015-07-14

2015-07-14 992

992

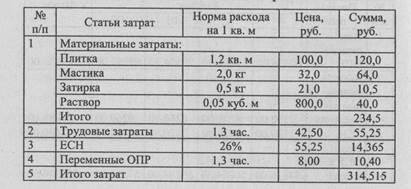

8. Бюджет коммерческих и управленческих расходов.

В рамках рассматриваемого примера коммерческие расходы представлены расходами на рекламу, в состав управленческих расходов входят: расходы на аренду и заработная плата административно-управленческого персонала (АУП). Все расходы являются постоянными, т. е. не зависят от изменения уровня деловой активности предприятия (объема продаж или объема производства). Так как состав расходов не велик, объединим расчет коммерческих и управленческих расходов (табл. 10).

Расходы на рекламу и аренду помещений в состав полной себестоимости включаются без учета налога на добавленную стоимость (строка 3), но оплата данных расходов осуществляется с НДС (строка 5). Кроме того, в состав полной себестоимости включаются заработная плата АУП и начисленный на нее ЕСН.

Таким образом, начисленные коммерческие и управленческие расходы, которые будут учитываться при расчете прибыли, для I квартала составляют:

30 000 руб. + 55 000 руб. + 14 300 руб. = 99 300 руб.

В последней строке таблицы рассчитываются коммерческие управленческие расходы к оплате: расходы на рекламу и аренду с учетом НДС и заработная плата административно-управленческого персонала. Для I квартала:

35 400 руб. + 55 000 руб. = 90 400 руб.

Как мы уже отмечали, выплаты во внебюджетные фонды будут учитываться в сводном бюджете оплаты налоговых платежей, поэтому единый социальный налог не включается в расчет оплаты коммерческих и управленческих расходов. Аналогично производятся расчеты для всех последующих кварталов и в целом на год.

Таблица 10