2015-07-14

2015-07-14 466

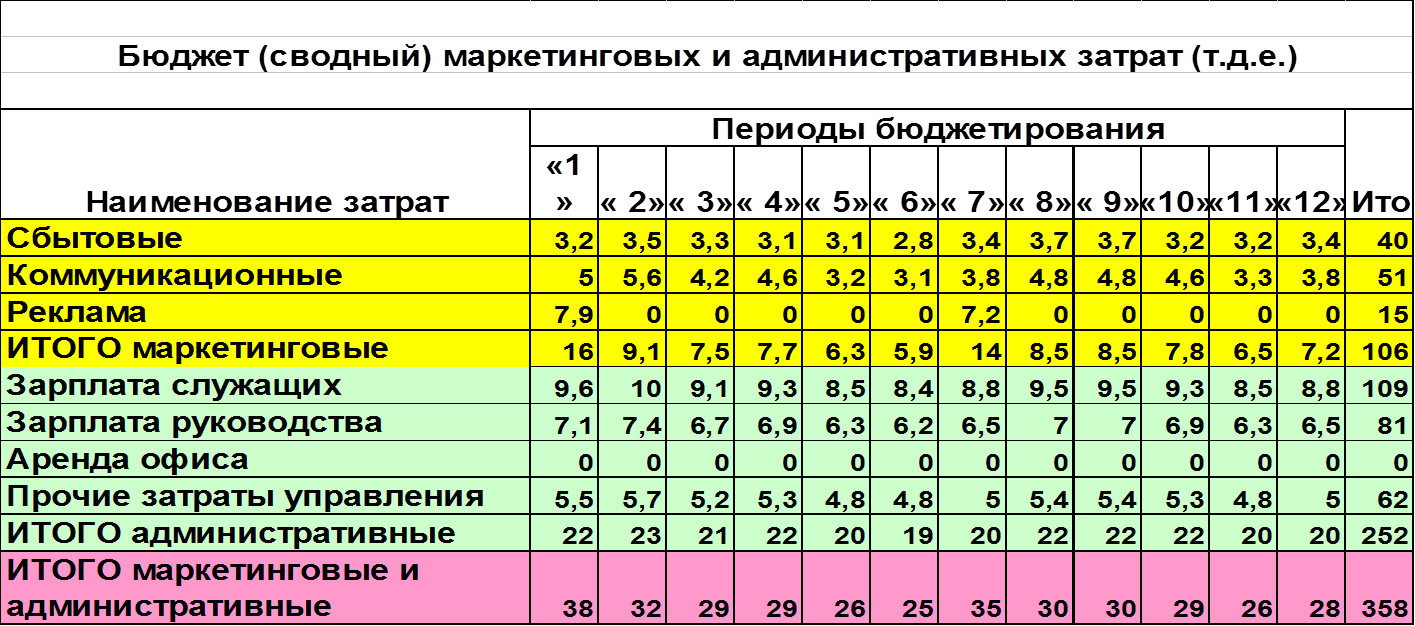

466БЮДЖЕТ коммерческих И АДМИНИСТРАТИВНЫХ затрат представляет собой детализированный план затрат, отличных от затрат, непосредственно связанных с производством и сбытом, но необходимых для поддержания деятельности в целом в планируемом периоде.

Разработка такого бюджета нужна для обеспечения информации к подготовке бюджета наличных средств, а также для целей контроля этих затрат. Причем некоторые затраты, такие, как комиссионные и транспортные затраты, могут быть переменными, другие, например расходы на рекламу, являются постоянными, т.е. их можно распределять по периодам равномерно или косвенно.

Управленческий учет переменных затрат:

| маркетинговые и административные затраты в периоде (т.д.е.) | |||||||||

| Наименование затрат | Период | Удельный вес | Итого | ||||||

| План | Факт (ср.з.) | k | План | Факт | |||||

| Сбытовые | 3,2 | 3,1 | 1,0 | # | # | 0,35 | 0,34 | -0,01 | |

| Коммуникационные | 5,0 | 2,2 | 0,8 | # | # | 0,15 | 0,13 | -0,03 | |

| Реклама | 0,9 | 0,6 | 1,0 | # | # | 0,08 | 0,08 | 0,00 | |

| ИТОГО маркетинговые | 1,8 | 1,9 | 1,1 | # | # | 0,18 | 0,19 | 0,01 | |

| Зарплата служащих | 9,6 | 10,2 | 1,1 | # | # | 0,10 | 0,11 | 0,01 | |

| Зарплата руководства | 7,1 | 7,6 | 1,1 | # | # | 0,07 | 0,08 | 0,00 | |

| Аренда офиса | 0,0 | 0,0 | 0,0 | # | # | 0,00 | 0,00 | 0,00 | |

| Прочие | 5,5 | 5,3 | 1,0 | # | # | 0,06 | 0,05 | 0,00 | |

| ИТОГО административные | 0,0 | 0,0 | 0,0 | # | # | 0,00 | 0,00 | 0,00 | |

| ИТОГО маркетинговые и административные | 0,0 | 0,0 | 0,0 | # | # | 0,00 | 0,00 | 0,00 |

Для того чтобы рассчитать себестоимость реализованной продукции, на первом этапе определяют производственные затраты планируемого периода как сумму переменных и постоянных затрат.

Так как в планируемом периоде будет продаваться продукция также произведенная в предыдущем периоде, на втором этапе необходимо определить затраты на производство продукции, пригодной для реализации, которые являются суммой производственных затрат планового периода и остатков готовой продукции на начало планового периода.

Поскольку часть продукции будет продана в плановом году, а часть составит остатки готовой продукции на следующий год, затраты на производство продукции, пригодной для реализации, это себестоимость реализованной продукции и остатки готовой продукции на конец планового года.

| Расчет себестоимости реализованной продукции | |||||||||||||||

| Наименование | Периоды | Итого: | |||||||||||||

| -1 | «1» | «2» | «3» | «4» | «5» | «6» | «7» | «8» | «9» | «10» | «11» | «12» | +1 | ||

| Объем продаж товарной продукции (д.е.) | |||||||||||||||

| В том числе по наименованиям продукции (н.е.) | |||||||||||||||

| А | |||||||||||||||

| Б | |||||||||||||||

| Переменные затраты на выпуск в период (д.е.) | |||||||||||||||

| А | 26,5 | 30,7 | 30,7 | 30,7 | 30,7 | 15,9 | 15,9 | 15,9 | 15,9 | 15,9 | 15,9 | 15,9 | 15,9 | 15,9 | 250,1 |

| Б | 42,1 | 46,6 | 46,6 | 46,6 | 46,6 | 46,6 | 46,6 | 38,1 | 38,1 | 38,1 | 38,1 | 38,1 | 38,1 | 38,1 | 507,9 |

| Всего переменные | 68,6 | 77,2 | 77,2 | 77,2 | 77,2 | 62,5 | 62,5 | 54.0 | 54,0 | 54,0 | 54,0 | 54,0 | 54,0 | 54,0 | 758,0 |

| Постоянные затраты (д.е.) | 290,0 | ||||||||||||||

| Распределение постоянных затрат (равномерное распределение) | 20,1 | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | ? | 290,0 |

| Итого производств. себестоимость в период | 88,7 | 86,7 | 86,7 | 78,2 | 78,2 | 78,2 | 78,2 | 78,2 | 78,2 | 1048,0 | |||||

| Ком. и адм. затраты | 6,9 | 6,9 | 6,9 | 6,9 | 6,9 | 6,9 | 6,9 | 6,9 | 6,9 | 6,9 | 6,9 | 6,9 | 82,8 | ||

| Себестоимость реализованной продукции в период | 90,7 | 93,6 | 93,6 | 85,1 | 85,1 | 85,1 | 85,1 | 85,1 | 85,1 | 1130,8 |

Так как в расчете не были учтены - распределение налогов и затрат на привлечение заемного капитала для формирования оборотного капитала, долее необходимо сделать расчеты и соответствующее распределение.

| сводный Бюджет - график начисления и распределения налогов и платежей в бюджеты входящие в состав себестоимости (д.е.) | ||||||||||||||

| Наименование статей | Периоды бюджетирования | год | ||||||||||||

| «1» | «2» | «3» | «4» | «5» | «6» | «7» | «8» | «9» | «10» | «11» | «12» | |||

| в том числе | НДС | 3,0 | 6,0 | 5,0 | 4,0 | 6,0 | 4,0 | 7,0 | 4,0 | 4,0 | 8,0 | 6,0 | 5,0 | 62,0 |

| Ед. соц. налог | 5,2 | 5,2 | 5,2 | 5,2 | 5,2 | 5,2 | 4,9 | 4,9 | 4,9 | 4,9 | 4,9 | 4,9 | 60,6 | |

| Акцизы | ||||||||||||||

| Таможенные пл. | - | - | 2,0 | - | 2,0 | - | 3,0 | - | - | - | 4,0 | - | 11,0 | |

| Налог имущество | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 3,6 | |

| Прочие |

| |||||||||||||

| Начислено налогов | 8,5 | 11,5 | 12,5 | 9,5 | 13,5 | 9,5 | 15,2 | 9,2 | 9,2 | 13,2 | 15,2 | 10,2 | 137,0 | |

| Перечислено налогов | 25,0 | - | 2,0 | 31,5 | 2,0 | - | 36,2 | - | - | 31,6 | 4,0 | - | 128,0 | |

Привлечено средств

по текущей налог. задолженности Привлечено средств

по текущей налог. задолженности

| 8,5 | 11,5 | 10,5 |  - -

| 11,5 | 9,5 | - | 9,2 | 9,2 | - | 11,2 | 10,2 | ||

| То же нарастающим | 11,5 | 22,0 | - | 11,5 | 21,0 | - | 9,2 | 18,4 | - | 11,2 | 21,4 |

| ||

| Потребность в пл. средствам для перечисления налогов | 16,5 | - | - | - | - | - | - | - | - | - | - | - | ||

| Цена заемного капитала | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | |

| Затраты на привлечение заемного капитала 1/12 | 0,33 |

Нормирование оборотного капитала

Оптимизация оборотного капитала на предприятии выполняется с применением методики нормирования.

На практике используются три метода расчета нормативов оборотных активов:

1. Метод прямого счета предусматривает научно обоснованный расчет потребности и запасов по каждому элементу.

2. Коэффициентный метод предусматривает корректировку сводных нормативов предшествующего периода на планируемое изменение выручки или объема производства и ускорение оборачиваемости средств. Применение дифференцированных коэффициентов по отдельным элементам оборотных средств эффективно, если нормативы периодически уточняются методом прямого счета.

3. Опытно-статистический метод нормирования отражает сложившуюся практику в организации производства, снабжения и сбыта на предприятии. Сущность его состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

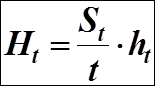

Расчет норматива отдельного элемента оборотных активов:

,

,

где:

Нt - норматив отдельного элемента оборотных активов на период t;

t - Продолжительность периода;

St - расход отдельного элемента оборотных средств в период t;

ht - суммарный период времени оборотных активов по элементу на период t.

Управленческий учет периодов времени материала М 1 в запасах в предбюджетный период:

| Показатели | база | факт | Отклонение | |

| д. | % | |||

| Транспортный запас, д. | 14,6 | 14,8 | +0,2 | 1,01 |

| Предскладской запас, д. | 10,5 | 10,3 | -0,2 | 0,98 |

| Текущий складской запас, д. | 5,0 | 5,0 | ||

| Страховой запас, д. | 5,0 | 5,0 | ||

| Суммарный период времени материалов в запасах, д. | 34,6 | 34,6 |

Определение норматива запасов по материалам:

| Показатели | Материалы | Итого | ||

| М 1 | М 2 | М 3 | ||

| Суммарный период времени материалов в запасах, д. | 34,6 | 8,5 | 37,2 | 80,3 |

| Планируемые затраты материалов в сутки, д.е. | 3,39 | 55,56 | 4,44 | 63,39 |

| Норматив оборотных активов д.е. | 117,29 | 472,2 | 165,16 | 754,72 |

Управленческий учет периодов времени незавершенного производства НЗ 1 в предпериоде:

| Показатели | база | факт | Отклонение | |

| д. | % | |||

| Технологический запас, д. | 2,2 | 2,4 | +0,2 | 1,09 |

| Транспортный запас, д. | 1,5 | 1,3 | -0,2 | 0,98 |

| Оборотный запас, д. | 0,5 | 0,5 | ||

| Страховой запас, д. | 1,0 | 1,2 | +0,2 | 1,2 |

| Суммарный период времени материалов в запасах, д. | 5,2 | 5,4 | +0,2 | 1,03 |

Определение норматива заделов незавершенного производства:

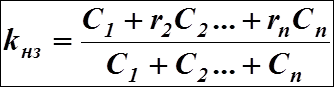

Для определения норматива оборотных активов в незавершенном производстве, кроме данных о продолжительности производственного цикла, необходимо учитывать степень готовности незавершенной продукции. Для этого используется коэффициент нарастания затрат:

,

,

где:

С - затраты, списываемые последовательно в течение процесса производства незавершенной продукции;

r – коэффициент характеризующий момент затрат относительно продолжительности производственного процесса (например если затраты в начале производственного процесса r = 1, в середине процесса r = 0,5 и т.д.

Например:

Цикл незавершенного производства НЗ 1 = 45 дней;

Совокупные затраты 50,0 т.д.е.;

в том числе:

единовременные затраты С1 = 12,0 т.д.е.,

последующие затраты С 2 = 18 т.д.е. через 15 дней, С 3 = 20 т.д.е. через 35 дней;

коэффициент нарастания затрат составит: