2015-07-14

2015-07-14 287

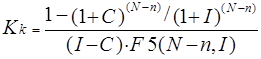

287Для оценки объектов, приносящих не постоянный, но регулярно изменяющийся доход коэффициент капитализации требует корректировки:

; (16)

; (16)

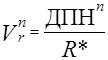

R*=0,239/1,099=0,217

где

R – коэффициент капитализации без учета изменения потока доходов;

Kk – корректирующий коэффициент.

При этом корректирующий коэффициент определяется профилем изменения дохода. Практика оценки недвижимости показывает, что возможны следующие модели регулярного изменения дохода:

§ Доход, изменяющийся по экспоненте. В этом случае для определения корректирующего коэффициента используется следующая формула:

;(17)

;(17)

где

С – ежегодное увеличение дохода (% от предыдущего года);

I – ставка дисконтирования (норма доходности);

N-n – оставшийся срок экономической жизни.

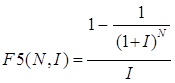

F5(N,I) – пятая функция сложного процента (фактор текущей стоимости аннуитета) рассчитывается по формуле:

(18)

(18)

Для условий расчетного примера:

Kk=(1-((1+0,03)^10)/(1+0,2)^10)/((0,2-0,3)*4,192)=1,099

§ Доход, изменяющийся на постоянную величину:

; (19)

; (19)

где

DI – ежегодное изменение дохода (д.е.)

С учетом вышеизложенного, поступления от продажи объекта в n году могут быть рассчитаны по формуле:

; (20)

; (20)

где

ДПНn – доход после налогообложения в году n;

R* - Скорректированный коэффициент капитализации;

Vrn – Поступления от продажи объекта в n-1 году.

Для рассматриваемого примера:

Таким образом, доход после налогообложения в n году увеличивается на величину поступлений от реализации объекта:

; (21)

; (21)

ДПН* 10=186317+858 100=1 044 417