2015-07-14

2015-07-14 406

406Решение о финансировании объекта недвижимости осуществляется с применением методов традиционного инвестиционного анализа.

Как известно, существует 2 группы методов принятия инвестиционных решений:

§ методы, основанные на дисконтированных оценках (метод чистой текущей стоимости, метод расчета индекса рентабельности, метод расчета внутренней нормы рентабельности и др.),

§ методы, основанные на учетных оценках (метод определения срока окупаемости проекта, метод расчета коэффициента эффективности инвестиций по чистой прибыли и др.).

Среди перечисленных методов предпочтительным является использование методов первой группы, поскольку они учитывают временную стоимость денег и неравномерность денежных потоков, приносимых объектом инвестиций в будущем.

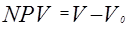

В свою очередь, в первой группе наиболее авторитетным и часто применяемым является метод чистой текущей стоимости, который предполагает оценку проекта на основе расчета превышения текущей (дисконтированной) стоимости будущих доходов над текущей стоимостью инвестиций, что в нашем случае может быть выражено формулой:

, (24)

, (24)

где:

V – стоимость объекта недвижимости или текущая стоимость будущих доходов, приносимых объектом (формула 22)

V0 – текущая стоимость инвестиций в объект недвижимости (исходные данные).

При этом проект считается эффективным, если его чистая текущая стоимость неотрицательна.

Для расчетного примера величина чистой текущей стоимости положительна и равна 535 625 – 200 000 = 330 625. Таким образом, проект можно принять к финансированию.

Приложение. Пример расчета

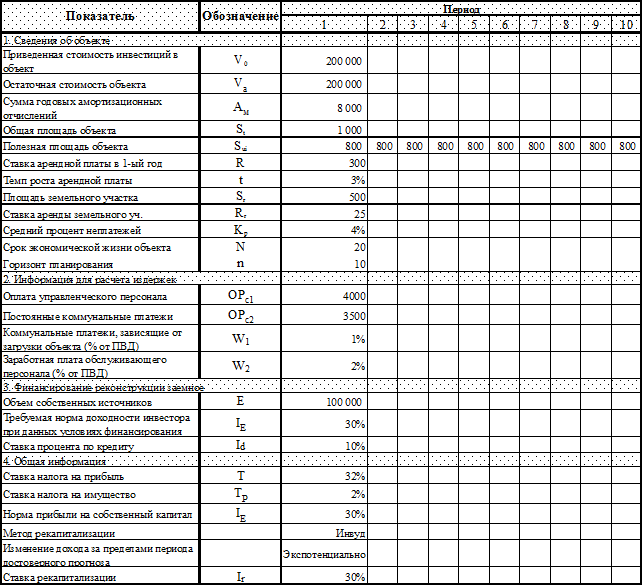

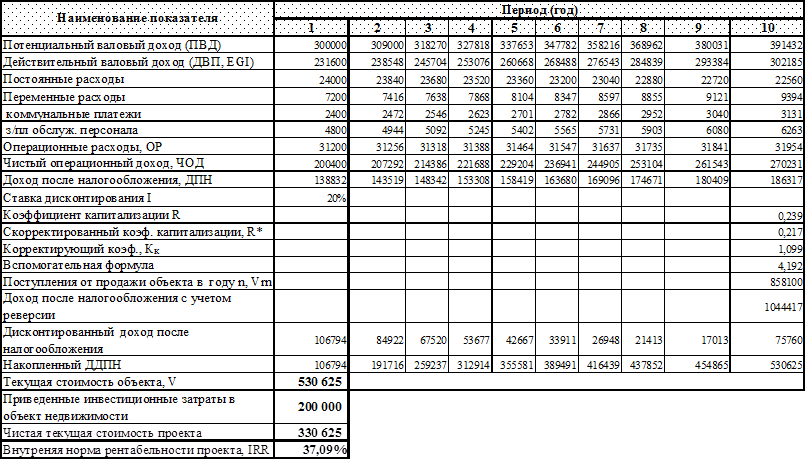

В приложении приведен пример оценки проекта инвестирования в объект недвижимости согласно изложенной в пособии методике. В Табл. 2 представлены исходные данные для расчетов. В Табл. 3 приведены расчеты денежных потоков, приносимых объектом недвижимости в будущем и расчет их текущей стоимости.

Табл. 2. Исходные данные

Табл. 3. Планирование денежных потоков и расчет текущей стоимости объекта

Содержание:

Введение....................................................................................................................................................................... 2

Получение исходных данных................................................................................................................. 6

Моделирование будущих денежных потоков на оценочный период.............. 9

Расчет чистого операционного дохода от использования объекта............................................. 9

Определение ставки дисконтирования на основе расчета средневзвешенной стоимости капитала 12

Определение цены перепродажи объекта................................................................................................. 13

Определение текущей стоимости объекта недвижимости..................................... 18

Принятие решения о финансировании объекта недвижимости.......................... 19

Приложение. Пример расчета................................................................................................................. 21

[1] Нижний индекс i означает, что данные задаются для каждого года на период планирования денежных потоков.

[2] В формулах используются принятые в литературе по оценке недвижимости обозначения. Обозначение исходных данных соответствует таблице 1

[3] Здесь и далее после расчетных формул приводится пример расчета (для 1-го года), в приложении приведены результаты расчетов на весь период планирования.

[4] d=(FV-PV)/PV Так как на конец периода экономической жизни стоимость объекта равна нулю, d=-1