2015-07-14

2015-07-14 329

3292 Развитие персонала

Развитие персонала -способность сотрудника осознать необходимость регулярной учёбы, чтобы соответствовать изменяющемся требованиям внешней среды; способность коллектива осознать необходимость коммандного/группового управления при активном участии всего персонала, а не только руководителя; способность орг-и осознать решающую роль каждого сотрудника и необходимость развития его потенциала.

Объект инвестиций в персонал - сотрудники

Причины инвестиций:

- необходимость повышения деловой активности каждого сотрудника с целью выживания организации

- сохранение конкурентоспособности

- обеспечение роста производительности труда

Задачи развития:

1 повышение квалификации с целью выпуска лучшей продукции

2 подготовка кадров для обучения новых технологий

3 способность к коммуникациям в группе

4 осознание значения трудовой, технологической, производственной дисциплины

5 формирование ответственности сотрудника

6 самостоятельное развитие персоналом своих проф навыков, знаний

Успешное развитие обусловлено:

- знаниями

- возможностями

- поведением сотрудников

Знания-основа развития способностей, содействует формированию личного потенциала человека

Методы развития:

1 группа: Методы формирования и развития кадрового потенциала организации:

- организационное развитие, совершениствование орг структур, сост-е штатного расписания, улучшение фирменного стиля управления, конфликтного менеджмента

- методы групповой работы менеджера

2 группа: Методы развития потенциала каждого сотрудника

- метод переподготовки (ППП, рабочие, руководители, специалисты)

- метод повышения квалификации за пределами орг

- система методов содействия развития творчества(реалистические, деловые)

Условия для развития персоналом:

1)оценка персонала

2)выяснение целей и задач, стоящих перед сотрудниками в будущем

3) определение стратегической цели предприятия

В основе системы развития персонала орг - информационные и образовательные процессы прямого и косвенного повышения квалификации сотрудников.

Число элементов системы:

- развитие кадрового потенциала

- элементы личностного развития, повышение квалификации, переквалификация

- информацинные элементы - анализ рынка образ-я, спрос на обр-е внутри орг, результаты аттестаций оценка работы персонала.

3. Оценка, износ и амортизация основных средств.

Основные средства учитывают в натуральном и стоимостном выражении.

Натуральные показатели используются для расчета производственной мощности предприятия, составления баланса оборудования, определения технического состава и состояния основных средств.

Стоимостная оценка основных средств необходима для учета их динамики, планирования воспроизводства, установления износа, начисления амортизации, расчета себестоимости продукции и т.д.

Существует 4 вида стоимостной оценки основных средств:

1. Первоначальная стоимость. Выражается суммой фактически затраченных средств на приобретение, строительство, включая монтаж оборудования, входящие в смету стройки. Первоначальная стоимость учитывается в ценах, действующих в период приобретения или создания основных средств.

2. Восстановительная стоимость – стоимость основных средств в момент их переоценки, т.е. в действующих на момент переоценки ценах по стоимости их воспроизводства в данный период времени, независимо от даты ввода основных средств. Она позволяет сопоставить основные средства, созданные в разные годы.

3. Остаточная стоимость – стоимость основных средств с учетом износа. Устанавливается как разность между первоначальной (восстановительной) стоимостью основных средств и величиной их износа. Она характеризует реальную стоимость средств еще не перенесенных на продукцию.

4. Ликвидационная стоимость – стоимость, которая может быть получена от реализации основных средств по договорной цене, либо по цене металлолома, за вычетом стоимости демонтажа.

Основные производственные средства в процессе их эксплуатации изнашиваются. Различают два вида износа:

физический;

моральный.

Под физическим износом понимают постепенную утрату основными средствами первоначальной стоимости, происходящей не только в процессе функционирования, но и при их бездействии.

Физический износ зависит от качества основных средств, их технического совершенствования, особенностей технологического процесса, времени их действия, качества ухода, обслуживания, квалификации рабочих.

Различают полный и частичный физический износ основных средств. При полном износе основные средства ликвидируются и замещаются новыми, а частичный износ возмещается путем ремонта.

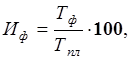

Физический износ основных средств (Иф) рассчитывают по следующей формуле:

(3.1)

(3.1)

где Тф – фактический срок службы основных средств, годы;

Тпл – плановый (нормативный) срок службы основных средств, годы.

Коэффициент физического износа основных средств (Кизн) определяется как:

, (3.2)

, (3.2)

где Иф – физический износ в стоимостном выражении, руб.;

ОСп – первоначальная стоимость, руб.;

ОСв – восстановительная стоимость, руб.

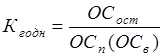

Коэффициент годности основных средств (Кгодн) определяется по формуле:

, (3.3)

, (3.3)

где ОСост – остаточная стоимость, руб.;

, (3.4)

, (3.4)

Моральный износ представляет собой преждевременное, т.е. до окончания срока физической службы, обесценивание основных средств, вызванное либо удешевлением их воспроизводства (первая форма морального износа), либо применением более производительных средств труда (вторая форма морального износа).

Использование морально устаревших средств вплоть до их полного физического износа экономически невыгодно, так как влечет за собой увеличение себестоимости.

Амортизация – это денежное возмещение износа основных средств путем включения в себестоимость продукции.

Отсюда следует, что амортизация есть денежное выражение физического и морального износа основных средств. Начисление амортизации осуществляется в целях полной замены основных средств при их выбытии. Сумма амортизационных отчислений зависит от стоимости основных средств, времени их эксплуатации, затрат на ремонт и модернизацию.

Норма амортизации (На) – годовая сумма амортизационных отчислений по определенному виду основных средств, выраженная в процентах. Она показывает, какую долю своей стоимости ежегодно переносят средства труда на создаваемую ими продукцию.

В соответствии с законодательством амортизация включается в себестоимость готовой продукции.

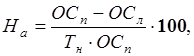

Норма амортизации рассчитывается по следующей формуле:

(3.5)

(3.5)

где На – норма амортизации, %

ОСп – первоначальная стоимость основных средств, руб.;

ОСл – ликвидационная стоимость основных средств, руб.;

Тн – нормативный срок службы основных средств, годы.

Наряду с нормативным сроком службы основного средства используется понятие срок полезного использования объекта (Спи)– это ожидаемый или расчётный период эксплуатации объекта основные средства.

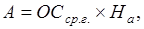

Сумма амортизационных отчислений на полное восстановление основных средств (А) рассчитывается по формуле:

(3.6)

(3.6)

где ОСср.г. – среднегодовая стоимость основных средств, руб.

Амортизируемая стоимость (АС) – это стоимость, по которой объекты числятся в бухгалтерском учёте. От ее величины рассчитываются амортизационные отчисления

Положение о порядке начисления амортизации основных средств и нематериальных активов, предусматривает линейный, нелинейный и производительный способ начисления амортизации.

Линейный способ заключается в равномерном (по годам) начислении амортизации в течение всего нормативного срока службы или срока полезного использования объекта.

Нелинейный способ заключается в неравномерном (по годам) начислении амортизации в течение срока полезного использования объекта. При нелинейном способе годовая сумма амортизационных отчислений может быть рассчитана следующими методами: прямым методом суммы чисел лет, обратным методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5.

Прямой метод суммы чисел лет. Годовая сумма амортизационных отчислений рассчитывается как произведение амортизируемой стоимости объекта и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта (СЧЛ).

, (3.7)

, (3.7)

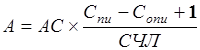

Обратный метод суммы чисел лет. Г одовая сумма амортизационных рассчитывается как произведение амортизируемой стоимости объектов основных средств и отношения, в числителе которого - разность срока полезного использования и числа лет, остающихся до конца срока полезного использования объекта, увеличенная на 1, а в знаменателе - сумма чисел лет срока полезного использования.

Годовая сумма амортизационных отчислений определяется по формуле:

, (3.8)

, (3.8)

где Сопи – число лет, остающихся до конца срока полезного использования объекта.

Метод уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5. Годовая сумма амортизационных отчислений рассчитывается как произведение определяемой на начало отчетного года недоамортизированной стоимости объекта (разности амортизируемой стоимости и суммы начисленной до конца отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5).

Производительный способ начисления амортизации заключается в расчете произведения амортизируемой стоимости объекта и отношения натуральных показателей объема продукции, выпущенной в текущем периоде, к ресурсу объекта.