2015-07-14

2015-07-14 678

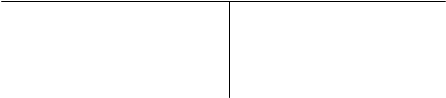

678Дебет Кредит

Начальный остаток (сальдо)

Уменьшение капитала, обязательств Увеличение капитала, обязательств

или дохода (-) или дохода (+)

(оборот по дебету) (оборот по кредиту)

Конечный остаток (сальдо)

В пассивный счетах:

Конечный остаток = Начальный остаток + Оборот по кредиту – Оборот по дебету

Счета бухгалтерского учета открываются в начале каждого месяца, причем в качестве начального сальдо счета записывается конечное сальдо предыдущего месяца. Таким образом, счета обеспечивают непрерывный текущий учет активов и пассивов. Конечное сальдо каждого балансового счета записывается в баланс на конец этого месяца.

Следует иметь в виду, что на счетах отражаются текущие обороты и итоговые данные за отчетный период (месяц, квартал, год), тогда как в балансе отражаются только итоговые данные на начало и конец отчетного периода. Как вы помните, баланс отражает финансовое положение предприятия на определенную дату. Статьи баланса на эту дату отражают конечные сальдо счетов этих статей.