2015-07-14

2015-07-14 531

531С точки зрения финансового менеджмента риск — это вероятность неблагоприятного исхода финансовой операции. Каждый инвестиционный проект имеет различную степень риска.

Совокупный предпринимательский риск связан с операционным левереджем (рычагом).

Операционный левередж — показатель, позволяющий определить зависимость между темпом прироста (снижения) прибыли от темпа прироста (снижения) выручки от реализации продукции.

Затраты на производство продукции можно разделить на переменные и постоянные.

К переменным затратам относятся такие, которые изменяются (увеличиваются или уменьшаются) в зависимости от увеличения или уменьшения объема продукции. К ним относятся расходы на закупку сырья и материалов, потребление энергии, транспортные издержки, расходы на заработную плату (при наличии сдельной системы оплаты труда) и др. При теоретических расчетах предполагается, что переменные затраты пропорциональны объему произведенной продукции.

К постоянным затратам относятся затраты, которые можно принять как независящие от объема произведенной продукции (амортизационные отчисления, выплата процентов за кредит, арендная плата, содержание управленческого персонала и другие административные расходы).

Необходимо отметить, что деление затрат на переменные и постоянные является достаточно условным.Вместе с тем это различие между затратами является базой для проведения анализа точки безубыточного ведения хозяйства. Концепция безубыточности выражается в следующем: определяется, сколько единиц продукции или услуг необходимо продать в целях возмещения произведенных при этом постоянных затрат. Естественно, что цены на продукцию устанавливаются таким образом, чтобы возместить все переменные затраты и получить надбавку, достаточную для возмещения постоянныхзатрати получения прибыли.

При реализации этой концепции можно обнаружить, что любое изменение выручки от реализации продукции и услуг вызывает еще более сильное изменение прибыли. Это явление получило название эффекта производственного левереджа (или операционного рычага).

Пример 1. Предприятие выпускает продукцию А. В первом году переменные затраты составили 20 000 руб., а постоянные затраты 2 500 руб.

Общие затраты равны 20000 + 2500=22 500руб. Выручка от реализации продукции составила 30 000 руб. Следовательно, прибыль равна 30 000 — -22 500 =7500 руб.

Далее предположим, что во втором году в результате увеличения выпуска продукции на 15% возросли одновременно на ту же величину переменные затраты и объем реализации.

В этом случае переменные затраты составят 20 000 * 1,15 = 23 000 руб., а выручка 30 000 * 1,15 = 34 500 руб. При неизменности постоянных затрат общие затраты будут равны 23 000 + 2500 = 25 500 руб., а прибыль составит 34 500 — 25 500 = 9000 руб.

Сопоставив прибыль второго и первого года, получим удивительный результат  (120%), т.е. при увеличении объема реализации на 15% наблюдается рост объема прибыли на 20% — это и есть результат воздействия операционного (производственного) рычага.

(120%), т.е. при увеличении объема реализации на 15% наблюдается рост объема прибыли на 20% — это и есть результат воздействия операционного (производственного) рычага.

Для выполнения практических расчетов по выявлению зависимости изменения прибыли от изменения реализации предлагается следующая формула:

где С — сила воздействия производственного рычага;

Р — цена единицы продукции;

N — количество единиц реализованной продукции;

PN — объем реализации в денежном выражении;

Зпер — общая величина переменных затрат;

Зпост — общая величина постоянных затрат;

Па - валовая прибыль.

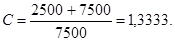

Для нашего случая сила воздействия производственного рычага в первом году равна:

Величина С = 1,3333 означает, что с увеличением выручки от реализации, допустим, на 15% (как в рассматриваемом случае), прибыль возрастает на1,3333х0,15 = 20%.

Необходимо отметить, что операционный левередж — лишь один компонент совокупного предпринимательского риска. Основные факторы, повышающие предпринимательский риск, — это непостоянство или неопределенность объема продаж и издержек производства. Операционный левередж увеличивает воздействие этих факторов на вариацию прибыли, но он не является сам по себе источником изменчивости.