2015-07-21

2015-07-21 18238

18238Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку.

Поэтому вначале необходимо проанализировать структуру источников предприятия и оценить степень финансовой устойчивости и финансового риска. С этой целью рассчитывают следующие показатели:

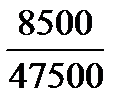

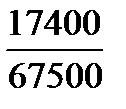

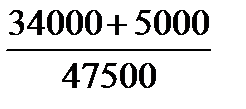

- коэффициент финансовой автономии (или независимости) - удельный вес собственного капитала в его общей валюте баланса. Рекомендуемое значение выше 0,5.

К автономии =

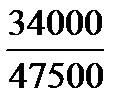

На начало отчетного периода =  = 0,72 на начало года

= 0,72 на начало года

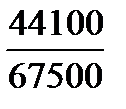

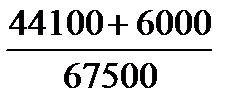

На конец отчетного периода =  = 0,65 на конец года

= 0,65 на конец года

Поскольку минимальное значение данного коэффициента принимается на уровне 0,6, то можно сделать вывод о полной финансовой независимости ООО «Спектр», (реализовав часть имущества, сформированного за счет собственных средств, предприятие сможет погасить свои долговые обязательства), но наметившаяся тенденция к его понижению свидетельствует о некотором повышении риска финансовых затруднений.

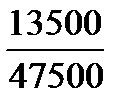

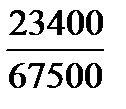

- коэффициент финансовой зависимости — доля заемного капитала в общей валюте баланса.

К фин.независимости =

На начало отчетного периода =  = 0,28

= 0,28

На конец отчетного периода =  = 0,35

= 0,35

- коэффициент текущей задолженности — отношение краткосрочных финансовых обязательств к общей валюте баланса;

К тек. задолженности =

На начало отчетного периода=  = 0,18

= 0,18

На конец отчетного периода =  = 0,26

= 0,26

Поскольку к концу года данный показатель незначительно увеличился (на 0,08), то можно сказать, что предприятие в данный период времени финансово устойчиво.

- коэффициент долгосрочной финансовой независимости (или коэффициент финансовой устойчивости) — отношение собственного и долгосрочного заемного капитала к общей валюте баланса.

На начало отчетного периода =  = 0,82

= 0,82

На конец отчетного периода =  = 0,74

= 0,74

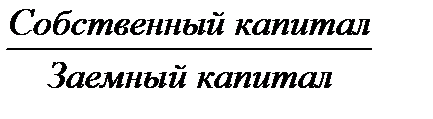

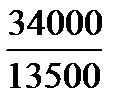

- коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) — отношение собственного капитала к заемному.

На начало отчетного периода =  = 2,5

= 2,5

На конец отчетного периода =  = 1,9

= 1,9

Нижнее нормальное значение этого коэффициента равно 1. Мы видим, что доля источников собственных средств уменьшилась, а доля заемных, в частности кредиторской задолженности, увеличилась. Динамика этого показателя отрицательна (коэффициент уменьшился к концу анализируемого периода на 0,6), это характеризует недостаточность финансирования в течение года: увеличилась кредиторская задолженность перед поставщиками (на 5400 тыс.руб.).

- коэффициент финансового левериджа или коэффициент финансового риска — отношение заемного капитала к собственному.

На начало отчетного периода  = 0,39

= 0,39

На конец отчетного периода  = 0,53

= 0,53

Чем выше уровень первого, четвертого и пятого показателей и ниже второго, третьего и шестого, тем устойчивее финансовое состояние предприятия. В нашем примере доля собственного капитала уменьшилась на 7%, а плечо финансового рычага увеличилось на 14%. Это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов значительно увеличилась.

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиций инвесторов и предприятия. Для банков и прочих кредиторов более надежна ситуация, если доля собственного капитала у клиентов более высокая. Это исключает финансовый риск.

Предприятия же, как правило, заинтересованы в привлечении заемных средств по двум причинам:

1) проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль;

Расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала.

В рыночной экономике большая и все увеличивающаяся доля собственного капитала вовсе не означает улучшения положения предприятия, возможности быстрого реагирования на изменение делового климата. Напротив, использование заемных средств свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их, т.е. о доверии к нему в деловом мире.

Наиболее обобщающим показателем среди выше рассмотренных является коэффициент финансового левериджа. Все остальные показатели в той или иной мере определяют его величину.

Изменение величины коэффициента финансового левериджа (плеча финансового рычага) на уровне предприятия зависит от доли заемного капитала в общей сумме активов, доли основного капитала в общей сумме активов, соотношения оборотного и основного капитала, доли собственного оборотного капитала в формировании текущих активов, а также от доли собственного оборотного капитала в общей сумме собственного капитала (коэффициента маневренности собственного капитала):

| На начало отчетного периода | На конец отчетного периода | |

| Внеоборотные активы (основной капитал) | 30 000 | 38 000 |

| Оборотные активы | 17 500 | 29 500 |

| Собственный капитал | 34 000 | 44 100 |

| Заемный капитал | 13 500 | 23 400 |

| Собственный оборотный капитал | 4 000 | 6 100 |

Исходные данные для расчета влияния факторов:

| Показатели | На начало года | На конец года |

| Коэффициент финансового левериджа | 0,39 | 0,53 |

| Доля заемного капитала в активах | 0,29 | 0,35 |

| Доля основного капитала в общей сумме активов | 0,63 | 0,56 |

| Приходится оборотного капитала на рубль основного капитала | 0,58 | 0,78 |

| Доля собственного капитала в формировании оборотных активов | 0,23 | 0,21 |

| Коэффициент маневренности собственного капитала | 0,12 | 0,14 |

Расчет влияния данных факторов произведем способом цепной подстановки:

Кф.л.0 = 0,29: 0,63: 0,58: 0,23 х 0,12 = 0,41,

Кф.л усл1 = 0,35: 0,63: 0,58: 0,23 х 0,12 = 0,50,

Кф.л.усл2= 0,35: 0,56: 0,58: 0,23 х 0,12 = 0,56,

Кф.л.усл3 = 0,35: 0,56: 0,78: 0,23 х 0,12 = 0,42,

Кф.л.усл4 = 0,35: 0,56: 0,78: 0,21 х 0,12 = 0,46,

Кф.л.1 = 0,35: 0,56: 0,78: 0,21 х 0,14 = 0,53.

Общее увеличение коэффициента финансового риска за отчетный период составляет 0,12 (0,53 - 0,41), в том числе за счет изменения:

доли заемного капитала в общей валюте баланса:

0,50 - 0,41 = +0,09;

доли основного капитала в общей сумме активов:

0,56 - 0,50 = +0,06;

соотношения оборотных активов с основным капиталом:

0,42 - 0,56 = - 0,14;

доли собственного оборотного капитала в формировании текущих активов:

0,46 - 0,42 = +0,04;

коэффициента маневренности собственного капитала:

0,53 - 0,46 = +0,07.

Как видно из приведенных данных, основную роль в повышении коэффициента финансового левериджа сыграли такие факторы, как изменение доли заемного капитала в общей валюте баланса (на 9%), доли основного капитала в общей сумме активов (на 6%), доли собственного капитала в формировании оборотных активов (на 4%) и коэффициента маневренности собственного капитала (на 7%).

Коэффициент финансового левериджа не только является индикатором финансовой устойчивости, но и оказывает большое влияние на увеличение или уменьшение величины прибили и собственного капитала предприятия.