2015-07-21

2015-07-21 319

319Расчет внутренней нормы доходности

Инвестиционный проект, жизненный цикл которого 6 лет, предполагает инвестирование средств в 0-й период его осуществления в размере 720 с.е.

Поступления от проекта по года представлены в таблице.

| Показатели, с.е. | Годы | |||||

| Поступления от проекта |

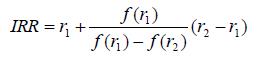

Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

Рассчитаем NPV=-720+30+230+280+290+320+610=1040

Нам необходимо найти такие значения NPV, при которых прибыль становится отрицательной.

Рассчитаем NPV при коэффициенте дисконтирования 33%:

NPV=-720+30+230/1,33+280/(1,33*1,33)+290/(1,33*1,33*1,33)+ +320/(1,33*1,33*1,33*1,33)+610/(1,33*1,33*1,33*1,33*1,33)= 13,3365

Рассчитаем NPV при коэффициенте дисконтирования 34%:

NPV=-720+30+230/1,34+280/(1,34*1,34)+290/(1,34*1,34*1,34)+ +320/(1,34*1,34*1,34*1,34)+610/(1,34*1,34*1,34*1,34*1,34)= -1,454

IRR=33+ 13,3365/(13,3365-(-1,454))*(34-33)=33,9%

Внутренняя норма доходности составляет 33,9%.

Список литературы:

1. Ковалев В.В. Финансовый менеджмент: теория и практика.-М.:Проспект, 2013.-1104 с.

2. Лукасевич И.Я. Финансовый менеджмент.-М.: Эксмо, 2011.- 768 с.

3. Финансовый менеджмент/под ред. Шохина Е.И. М.: КноРус, 2012 – 480 с.