2015-07-21

2015-07-21 805

805Бутинець. Бухгалтерський фінансовий облік

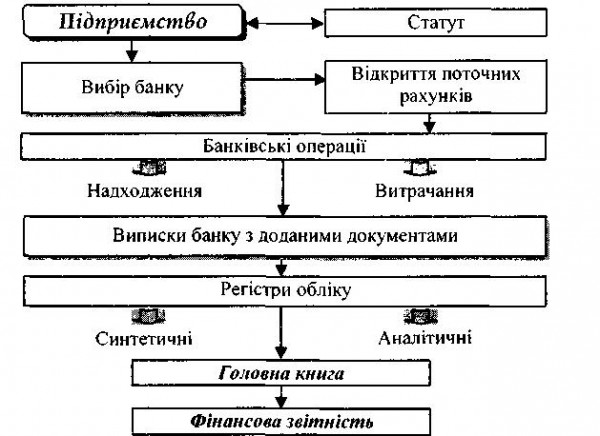

Облік руху грошових коштів на рахунках у банках ведеться на рахунку 31 "Рахунки в банках". За дебетом рахунку 31 "Рахунки в банку" відображається надходження грошових коштів, за кредитом - їх використання.

Етапи та порядок загального ведення обліку коштів на поточному рахунку наведено на рис.

Податковий облік

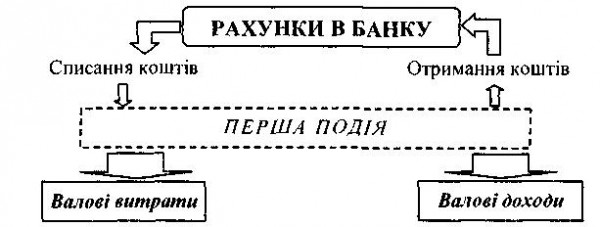

Відповідно до податкового законодавства якщо першою подією є отримання коштів на поточний рахунок від покупців, то така господарська операція викликає збільшення валових

доходів. І навпаки, дата списання коштів (якщо це перша подія) з банківських рахунків платника податку на прибуток для оплати товарів (робіт, послуг) викликає збільшення валових витрат підприємства (рис.).

У разі коли платник податку придбає товари (роботи, послуги) з використанням кредитних, дебетових карток або дорожніх, персональних, комерційних чеків, датою збільшення валових витрат вважається дата оформлення відповідного рахунку (товарного чека).

Безготівкові розрахунки з покупцями та постачальниками

Оформлення чекової книжки є послугою банку, оплату якої слід відобразити в обліку так само, як і оплату інших наданих підприємству послуг.

Для перерахування з поточного рахунку плати за оформлення чекової книжки у платіжному дорученні слід зазначити: "За оформлення чекової книжки згідно з договором на розрахунково-касове обслуговування". Найчастіше на практиці підприємства в самому договорі на розрахунково-касове обслуговування безпосередньо зазначають про таку послугу банку як оформлення чекової книжки та розмір оплати за дану послугу. У такому випадку платіжне доручення на перерахування коштів банку за дану послугу передавати не потрібно. Утримання оплати за оформлення та видачу чекової книжки здійснюється банком автоматично

Отримана чекова книжка повинна зберігатися в сейфі у головного бухгалтера або працівника бухгалтерії, на якого покладено обов'язок ведення розрахунків за цією чековою книжкою.

Чекові книжки є бланками суворого обліку, тому оприбуткування та використання бланків чекової книжки, крім обліку на субрахунку 209 "Інші матеріали", здійснюється також на позабалансовому рахунку 08 "Бланки суворого обліку".

Організація обліку та контролю коштів на валютному рахунку підприємства, а також операцій в іноземній валюті має свої особливості. Вони відображаються в бухгалтерському обліку в національній грошовій одиниці України на підставі попереднього перерахунку суми в іноземній валюті за курсом НБУ на дату здійснення операцій.

Позитивні курсові різниці підприємства відображаються наступним записом: Д-т 312 "Поточні рахунки в іноземній валюті", К-т 714 "Дохід від операційної курсової різниці", а негативні - Д-т 945 "Втрати від операційної курсової різниці", К-т 312 "Поточні рахунки в іноземній валюті".

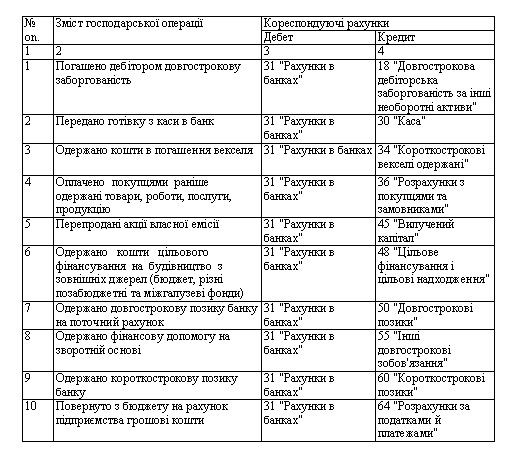

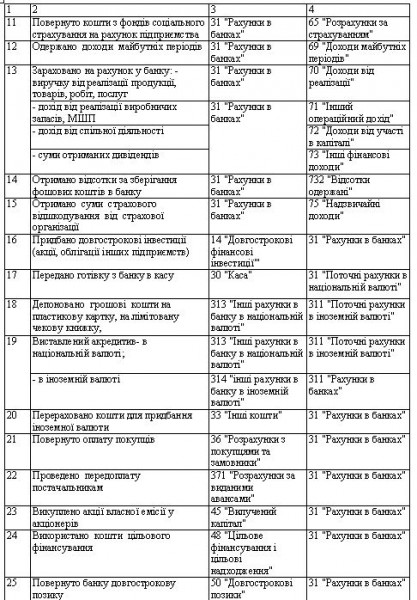

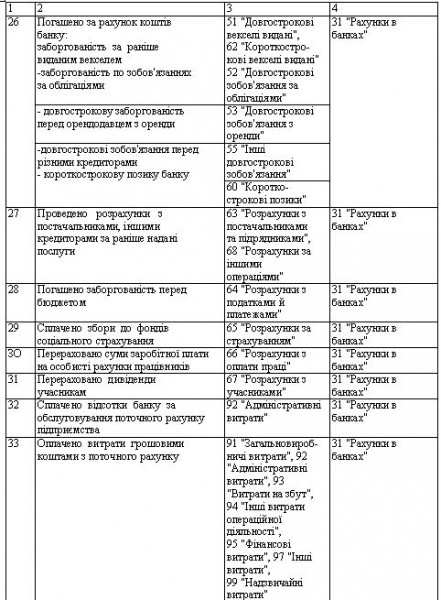

Відображення в бухгалтерському обліку руху грошових коштів на рахунках у банках наведено в таблиці

Таблиця Відображення руху грошових коштів на рахунках в банках

Регістри обліку та звітність

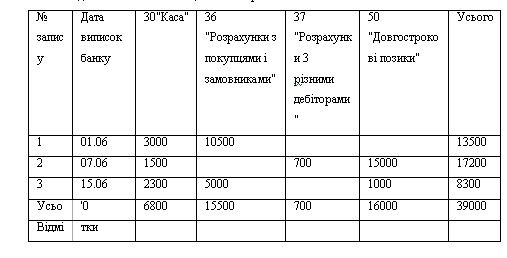

Синтетичний облік за рахунком 31 "Рахунки в банках ведеться в Журналі 1 (див. лекцію 10) та Відомості 1.2 (зразок).

Зразок

IV. Відомість 1.2 в дебет рахунку 31 "Рахунки в банках" з кредиту рахунків

Сальдо на початок місяця 17000 грн.

Усього за кредитом 27500 грн., за дебетом 39000 гри. Сальдо на кінець місяця 28500 грн.

У Балансі (ф. № 1) залишки на рахунках 30 "Каса", 33 "Інші кошти" відображаються разом із залишками на рахунку 31 "Рахунки в банках" та субрахунку 351 "Еквіваленти грошових коштів" в рядках балансу 230 та 240 окремо в національній та в іноземній валюті. В кінці року підприємство складає Звіт про рух грошових коштів (ф. № 3), який призначений для відображення руху грошових потоків у розрізі надходжень та виплат у межах операційної, інвестиційної та фінансової діяльності.