2015-07-21

2015-07-21 522

522Бутинець. Бухгалтерський фінансовий облік

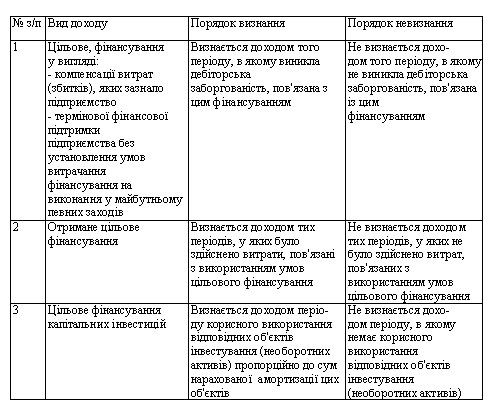

Дохід від цільового фінансування визнається лише в сумі витрат, пов'язаних з цим фінансуванням, у період їх виникнення. Не обов'язковим є навіть надходження "цільових" сум на рахунок підприємства. Для цього досить мати підтвердження, що таке фінансування буде отримано (табл.).

Таблиця. Порядок визнання доходу у вигляді цільового фінансування

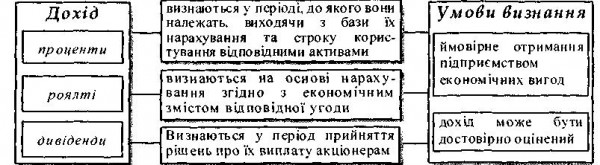

Визнання доходу від використання активів іншими підприємствами

Дохід, який виникає у результаті використання активів підприємства іншими підприємствами, визнається у вигляді процентів, роялті та дивідендів (рис.).

Рис. Умови визнання доходу у вигляді відсотків, роялті та дивідендів

Дохід у вигляді процентів визнається у тому звітному періоді, до якого він відноситься, виходячи з бази їх нарахування і строку користування відповідними активами. Процентами також визнаються отримані від покупця кошти за надання відстрочки платежу, навіть у формі збільшення відпускної ціни. Дохід у вигляді роялті визнається на основі принципу нарахування та відповідності доходів і витрат виходячи з економічного змісту відповідної угоди. Дохід у вигляді дивідендів визнається у періоді прийняття рішення про їх виплату.