2014-02-02

2014-02-02 1900

1900ФОРМУВАННЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ЯК НАУКИ

(кін. XIX - поч. XX СТ.)

1. Економічні та соціальні причини “епохи застою” та початку активізації облікової практики

2. Внесок країн Європи в зародження і становлення бухгалтерського обліку як науки.

3. Новий етап розвитку обліку в Італії.

4. Внесок французьких вчених в розвиток бухгалтерського обліку.

5. Німецькомовні країни: процедурний аспект обліку.

6. Розвиток обліку в англомовних країнах.

3.1. Економічні та соціальні причини “епохи застою” та початку активізації облікової практики

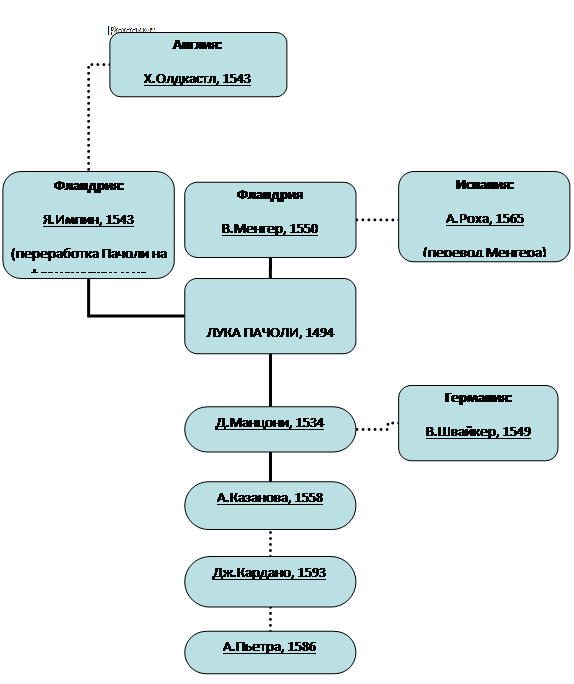

Прямое влияние работы Пачоли, по мнению Ямея, отразилось только на некоторых дидактических работах по двойной бухгалтерии, а не на практике учета[9]. Трактат «О счетах и записях» оказал влияние, если не на бухгалтерскую практику непосредственно, то, по-крайней мере, на многие труды, появившиеся в различных странах в XVI в. Работа Пачоли[10] стала основой многих книг первого цикла литературы по бухгалтерии, опубликованных в Германии, Нидерландах (Фландрии), Франции и Англии вслед за изданием первого трактата по бухгалтерии в Италии (схема 6). А.С. Литтлтон охарактеризовал ситуацию, сложившуюся в литературе по бухгалтерскому учету на протяжении первых 150 лет после публикации Пачоли, как «редкий случай, когда первая книга по предмету оказалась доминирующей…». Некоторые первые печатные работы по бухгалтерии были, «в лучшем случае, переработкой Пачоли, в худшем – грубым переводом без ссылки на истинного автора»[11]

В трактате «О счетах и записях» отсутствовал практический пример с отражением всех особенностей учета, «сквозная задача», столь удобная в дидактических целях. В последующих работах по бухгалтерии, начиная с Тальенте (1525) и Манцони (1534), этот недостаток был частично устранен путем дополнения текста практической частью с примером. Однако, все последующие ранние произведения по бухгалтерскому учету, издававшиеся в различных западноевропейских странах, так же, как и работа Пачоли, носили описательный характер. Теория бухгалтерского учета возникла не раньше XIX в., до этого авторы литературы по бухгалтерии «были полностью поглощены решением практических проблем и сбором примеров для демонстрации того, как следует составлять записи в книгах», таким образом, предлагался лишь «свод правил, применимых к определенным случаям»[12].

.

схема 6. Влияние трактата Пачоли на последующие

печатные произведения в различных странах [13]:

______ - прямое влияние (перевод);

--------- - опосредованное влияние.

3.2. Внесок країн Європи в зародження і становлення бухгалтерського обліку як науки.

Подальший розвиток бухгалтерського обліку тісно пов'язаний з появою виробництва, розвитком банківської системи, встановленням міжнародних зв'язків, зростанням ролі цінних паперів, участю держави в економічному житті країни.Продовжуючи традиції великого Пачоллі, італійські вчені намагалися вдосконалити працюючу систему обліку.Доменіко Манчині створив свою класифікацію рахунків, розділивши їх умовно на живі (рахунки) і неживі.Живі рахунки відображали розрахунки з фізичними та юридичними особами, неживі відбивали залишки матеріальних і грошових активів.Дана класифікація діяла до початку ХХ століття.Анджело ді Пієтро затвердив баланс як першу форму бухгалтерської звітності.Франческо Вілла змусив поглянути на бухгалтерський облік як на економіко-адміністративну облікову систему, яка повинна контролювати дії всіх осіб, що беруть участь в господарських операціях.Джузеппе Чербоні відвів бухгалтерського обліку роль розділу в юриспруденції.

Промислова революція створила умови за яких купецька бухгалтерія для обліку доходів і витрат, прибутків і збитків була непридатна. Нова система повинна була передбачити можливості та особливості обліку амортизації ОЗ, експлуатації рухомих механізмів, накладних витрат, руху ТМЦ та робочої сили.

Важливими функціями обліку за нових умов господарювання стали прийняття рішень, оцінка товарів, обчислення прибутку, визначення фінансового стану підприємства.

Середина ХІХ ст. – рубіж коли в різник країнах Європи почала розвиватися облікова думка.

Зародження теорії обліку корінним чином змінило характер уявлень про об’єкти, що обліковуються. В обліку почали відображати не факти господарського життя, інформацію про них.

ХІХ ст. випало розв’язати два найважливіші завдання:

1) практичне – встановлення рахівництва у великих підприємствах здатного задовольнити нові вимоги;

2) теоретичне – встановлення наукових принципів, які виводили рахівництво з емпіричної сфери і остаточно спрямували його на шлях наукового прогресу.

Перші вчені – бухгалтери показали наявність персоніфікації і недоліки та недостатність застосовуваних форм обліку; вони вперше почали усвідомлювати облікові категорії.

Наукова розробка обліку була заслугою як окремих вчених так і колективної творчості дослідників, що входили до наукових організацій та об’єднань.

Це були об’єднання професіоналів, які формували свої методологічні концепції.

Такі наукові організації вперше виникли в Італії.

1860 р. – засновано Академію рахівників в Болонії

Особливого значення облік набув завдяки виникнення синтетичних або зведених рахунків та книг.

3.3. Новий етап розвитку обліку в Італії.

Для італійської школи характерна перевага юридичних аспектів в обліку.

Італійська школа поділялася на:

– венеціанську (Ф. Беста);

– ломбардську (Ф. Вілла);

– тосканську (Ф. Марчі).

Представники: Ф. Марчі, Дж. Чербоні, Дж. Борначіні.

Вони виходили з того, що бухгалтер обліковує не цінності, а права і обов’язки МВО (агентів), ЮО та ФО (кореспондентів) з якими це підприємство веде розрахунки.

Ф. Вілла поєднав юридичні та економічні цілі обліку.

Юридичне трактування обліку призводило до пояснення всіх рахунків як особових. Юридичний напрям був розвинутий Ф Марчі.

Дж. Чербоні розробив вчення “Логісмографія” (“логос” – наука, “графія” – опис) – її зміст полягав у послідовній персоніфікації рахунків, за кожним рахунком тобто певна особа або група осіб. Також в основі лежав принцип дуалістичності.

Дж.Л. Кріппа вважається засновником економічного напряму в Італії.

Італійські вчені розглядали облік як засіб управління. Підхід який вимагав, щоб величина прибутку за балансом дорівнювала сумі, що оподатковується

3.4. Внесок французьких вчених в розвиток обліку

Теорія обліку у Франції мала чисто економічну інтерпретацію.

Коффі вважав бухгалтерський облік частиною політичної економії

П.Ж. Прудон: “Бухгалтер – и есть настояний экономист, у которого клика мнимых ученых украла его имя”.

Ідея про превалювання економічних аспектів в обліку є характерною для праць найвидатніших вчених французької школи: Ж.Г. Курсель-Сенель, Л. Сей, Е.П. Леоте, П. Гільбо.

Курсель-Сенель створив цінову конкуренцію обліку і як прикладної економіки, що відображає господарські процеси і як методу управління ними.

Починаючи з К-С формується економічне трактування обліку, його мета, вивчення ефективності функціонування колишнього об’єкту підприємства.

Леоте і Гільбо висунули доктрину трьох функцій обліку:

1) рахівнича (облікова), що пов’язана із розробкою спеціальної логіки, з класифікацією об’єктів тощо;

2) соціальна, що зіставляє класові інтереси;

3) економічна, що дозволяє за допомогою облікової інформації здійснювати управління обліковими процесами.

Вчені вважали, що в основі всіх господарських операцій лежить акт міни. Подвійний запис випливає з умов обліку. Велике досягнення Леоте і Гільто – введення рахунків “порядку і методу”. Вони включали всі результатні, операційні та контрарні рахунки.

Л. Сей – “трубодур калькуляції” Головним в обліку вважав контроль, а найважливішим, в контролі є собівартість. Наполягав на обчислені собівартості, на її напівфабрикатному варіанті, на обов’язковій грошовій оцінці побічних продуктів, обов’язковому використанні методів подвійної бухгалтерії в сільському господарстві.

Французька школа деталізувала облік, висвітливши фінансові аспекти. З ХVII по ХІХ ст. вона була найвпливовішою, дала світу ідеї синтетичного та аналітичного рахунку, диференційовану систему форм рахівництва, виключаючи такі регістри як картки і вільні аркуші.

Для французьких авторів характерним є превалювання рахунків, над балансом і подвійний запис виводився не з балансу, а з рахунків.

Школа стояла виключно на базі експериментальної оцінки, що групувалася на даних фактичних зовнішніх угод.

Таблиця 3.1.

Характеристика французької школи бухгалтерського обліку

| Проблеми обліку | Розвиток проблем |

| Мета обліку | Ефективність використання ресурсів підприємства |

| Предмет обліку | Ресурси |

| Об’єкт обліку | Цінності |

| Базова наука | Політекономія |

| Баланс (зміст) | Рівність надходжень й витрачань (витраті і доходів) |

| Баланс (відношення до розрахунків) | Виходить з рахунків |

| Оцінка | За собівартістю |

| Рахунки (за змістом) | Тільки інвентарні й операційні |

| Причина подвійного запису | Обмін цінностями |

| Метод | Індукція |

| Межі обліку | Мікро і макрооблік |

3.5. Німецькомовні країни: процедурний аспект

Концепція німецької школи щодо визначення обліку полягала в підході до обліку з середини. Смисл шукали в самій процедурі облікового процесу.

Ця школа об’єднувала бухгалтерів, вчених Німеччини А-У, німецькомовні частини Швейцарії.

Підхід процедурної концепції у вигляді математичних формул, мав в майбутньому значний позитивний вплив на впровадження комп’ютерної техніки в облікову практику.

Представники: Ф. Клеймер, Е. Шмаленбах, І.Ф. Шер, Ф/Х Скубло, Б. Пеиндорф.

Вивчення обліку від балансу до рахунків було основною відмінністю німецької школи від італійської та французької.

Німецька школа. Сутність обліку представники німецької школи бачили в документах та регістрах. Облікова процедура і мета, і предмет і метод обліку

3.6. Розвиток обліку в англомовних країнах