2015-08-21

2015-08-21 13562

13562Под капитальными вложениями в большинстве случаев понимаются все затраты предприятия на создание новых или реконструкцию, расширение и модернизацию действующих основных фондов.Капитальные вложения могут рассматриваться также как все затраты предприятия на создание или обновление основных фондов и прирост оборотных фондов. В этом смысле капитальные вложения близки по своему содержанию к понятию "инвестиции".

Инвестиции – это все виды денежных, имущественных (материальных) и интеллектуальных ценностей, акций, облигаций и других ценных бумаг, а также прав пользования ресурсами вкладываемых в объекты основных фондов для достижения заданной цели (получение экономического или социального эффекта).

Инвестиции по характеру объекта вложения средств делятся на:

- материальные (капитальные вложения);

- финансовые;

- нематериальные.

Капитальные вложения выступающие, как инвестиции, представляют собой денежные средства, направляемые на прирост основных и оборотных фондов.

Капитальные вложения предприятий могут формироваться за счет различных источников. Все источники капитальных вложений делятся на:

- собственные (амортизация и прибыль);

- привлеченные (выпуск акций, облигаций и других ценных бумаг);

- заемные (кредиты и займы).

- Показатели эффективности капитальных вложений.

Повышение эффективности хозяйственной деятельности предприятий ресторанно-гостиничного бизнеса и туризма предполагает в первую очередь повышение эффективности капитальных вложений.

При определении экономической эффективности капитальных вложений могут применяться два способа:

1.Исчисление общей экономической эффективности.

2.Расчет сравнительной экономической эффективности.

Общая экономическая эффективность капитальных вложений характеризуется двумя показателями:

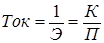

1. общий коэффициент эффективности капитальных вложений и срок окупаемости капитальных вложений.Общий коэффициент эффективности капитальных вложений рассчитывается по формуле:

П – среднегодовая прибыль за весь инвестиционный период (в руб.);

К – общая сумма капитальных вложений (инвестиций) за период (в руб.).

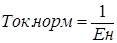

2.срок окупаемости – показатель обратный общему коэффициенту эффективности капитальных вложений, рассчитывается по формуле:

|

Расчет сравнительной экономической эффективности

Зпривi=Сi+ЕнКi;

Сi – годовые текущие затраты (издержки производства и обращения или себестоимость продукции) по i–му варианту вложения средств (в руб.);

Кi – сумма капитальных вложений по i–му варианту вложения средств (в руб.);

Затраты в виде суммы двух слагаемых: себестоимости продукции и капитальных вложений, помноженных на нормативный коэффициент эффективности. В практике затраты приведенные используются в качестве критерия эффективности новой техники и капитальных вложений.

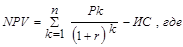

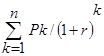

Для оценки различных инвестиционных проектов применяется показатель чистого приведенного эффекта.

Чистый приведенный доход позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости (путем дисконтирования) суммой денежного потока за период эксплуатации инвестиционного проекта и суммой инвестируемых в его реализацию средств. Расчет этого показателя осуществляется по формуле:

NPV – чистый приведенный эффект (в руб.);

NPV – чистый приведенный эффект (в руб.);

- - сумма дисконтированных доходов по годам (в руб.);

-

ИС – инвестируемая сумма (капитальные вложения) в руб.

К – номер года;

Рk - доходы по годам (в рублях).

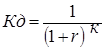

- - коэффициент дисконтирования (табличное значение);

r – банковский ссудный процент.

Выбор вариантов вложения средств осуществляется на основе оценки полученных вложений NPV (чистого приведенного эффекта).

Если NPV > 0 проект следует принять;

NPV < 0 проект следует отвергнуть;

NPV = 0 проект ни прибыльный, ни убыточный.

Решение принимается, исходя из экономической и социальной значимости и потребности в данном проекте.