2015-08-21

2015-08-21 4138

41381.Коэффициент обновления характеризует интенсивность ввода в действие основных фондов и показывает долю вновь введенных в эксплуатацию основных фондов в общей стоимости основных фондов на конец отчетного периода.

2.Коэффициент выбытия основных фондов показывает, какая доля основных фондов выбыла за отчетный период из-за износа или ветхости.

3.Коэффициент прироста основных фондов свидетельствует о росте основных фондов в результате их обновления.

1. Коэффициент износа основных фондов характеризует степень средней изнашиваемости основных фондов или процесс старения основных фондов.

17.

Наряду с показателями состояния и развития основных фондов важными для предприятия являются показатели эффективности использования основных фондов.Для характеристики эффективности использования основных фондов в отраслях сферы обслуживания могут применяться общие и частные показатели. Общими показателями эффективности использования основных фондов являются фондоотдача и фондоемкость.

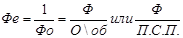

1.Фондоотдача характеризует объем оборота (выручки) или выпуска продукции (для предприятий общественного питания), приходящийся на один рубль основных фондов и рассчитывается по формулам:

Где: Ооб. – оборот (выручка) предприятия за отчетный период (в руб.).

П.С.П. – оборот по продукции собственного производства за отчетный период (в руб.).

Ф – стоимость основных фондов в среднем за тот же период (в руб.).

При расчете фондоотдачи в числителе может стоять и прибыль предприятия, что определяется целью исследования.Об эффективности хозяйствования свидетельствует рост фондоотдачи, это достигается тогда, когда темп роста оборота или оборота по продукции собственного производства, а также прибыли выше темпов роста стоимости основных фондов.

2.Фондоемкость является обратным показателем фондоотдачи и характеризует величину стоимости основных фондов, приходящихся на один рубль оборота или оборота по продукции собственного производства.

Формула для расчета имеет следующий вид:

В противоположность фондоотдачи данный показатель должен иметь тенденцию к снижению. Фондовооруженность, характеризует оснащенность предприятия оборудованием. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников. В дополнение к общим показателям эффективности функционирования ОФ предприятия сферы услуг могут рассчитываться частные показатели (оборот на 1кв.м. площади предприятия).Фондоотдача и фондовооруженность, а также соотношение в их темпах роста являются важными предпосылками повышения производительности труда