2015-08-13

2015-08-13 403

4031. Теоретико-методологические основы организации системы финансового контроля. Экономическая взаимосвязь финансов с другими категориями в процессе стоимостного распределения общественного продукта является крайне сложной и проявляется через функции, важнейшей из которых наряду с распределительной функцией является контрольная. При этом формой реализации контрольной функции финансов выступает финансовый контроль. Характерным признаком финансового контроля является специфичность его деятельности, связанная с распределением валового внутреннего продукта по соответствующим формам финансовых ресурсов и эффективность их расходования на цели социально-экономического развития. Следовательно, экономическим содержанием финансового контроля является организация контрольных функций во всех составных частях воспроизводства. При этом основным содержанием финансового контроля является проверка использования финансовых ресурсов государства.

Теоретические исследования отечественных, российских и зарубежных ученых свидетельствуют о том, что подходы различных авторов к определению финансового контроля дифференцированы, поскольку эта категория является многогранной и сложной, отличается многообразием поставленных целей. С одной стороны, это функция государственного управления, по отношению к которому он выступает средством, инструментом реализации политики государства. С другой — сам финансовый контроль можно рассматривать как управленческую деятельность, имеющую свои методы и формы реализации. Финансовый контроль не только осуществляет проверки состояния финансово-хозяйственной деятельности организаций, состояния финансовой дисциплины, но и является важнейшей функцией управления финансовыми процессами. Анализ определения понятия «финансовый контроль», выраженный в научных работах многих отечественных и зарубежных ученых позволяет нам обобщить и сделать некоторые выводы: 1. С позиции макроэкономического подхода определение понятия «финансовый контроль» связано со стоимостным распределением валового общественного продукта; 2. С позиции микроэкономического подхода данное определение увязывается с «совокупностью действий и операций по проверке деятельности субъектов хозяйствования; 3. Определение этого понятия выражает его сущность как управленческого процесса в системе общественных отношений; 4. С практической позиции финансовой политики государства финансовый контроль является составным элементом общего экономического контроля, связанного с использованием государственных финансовых ресурсов.

Таким образом, можно констатировать, что характерным содержанием финансового контроля является специфичность его роли в управлении финансами, связанной с движением и контролем финансовых ресурсов на стадиях формирования и распределения общественного продукта. В практическом аспекте для национальной экономики в условиях глобализации важным становится расширение функций финансового контроля, направленных на проверки, связанные с эффективностью использования всех государственных ресурсов, в том числе, госсобственности, займов, активов. В целом, финансовым контролем должно быть охвачено исполнение конечных результатов консолидированного бюджета государства. Соответственно, формирование новых подходов в целевых установках контроля потребовало расширения специфики контрольных функций не только традиционно в области финансов, экономики, но и в проверке управленческих, организационных и других аспектов деятельности, достижения конечных результатов. Эта тенденция расширения функции финансового контроля подтверждено научными трудах многих ученых, специалистов и соответственно, появилась необходимость в уточнении содержания понятия «финансовый контроль», «аудит», «государственный финансовый контроль», «государственный контроль» или «государственный аудит». На наш взгляд, понятие «контроль» намного шире понятия «аудит», аудиторский контроль является подсистемой финансового контроля.

Исследование экономической сущности финансового контроля, выявление специфических черт этой категории невозможно без углубленного изучения такой категории как «финансовые ресурсы государства», так как объектом финансового контроля выступают финансовые ресурсы. Объектом государственных финансовых ресурсов являются финансовые отношения, в результате которых формируются целевые денежные фонды: 1) доходы бюджетов всех уровней; 2) доходы внебюджетных фондов; 3) привлекаемые государственные кредиты и займы. Основой формирования финансовых ресурсов государства служит государственный бюджет. Финансовые ресурсы государства состоят из ресурсов консолидированного государственного бюджета с Национальным фондом, финансовых ресурсов государственных предприятий, национальных компаний и юридических лиц с участием государства.

Таким образом, финансовые ресурсы государства представляют собой совокупность всех видов денежных средств, финансовых активов, которыми располагает государство, его органы, также государственные предприятия и учреждения, находящиеся в его распоряжении. С учетом актуальности осуществления контроля государственных активов и получаемых от них доходов следует в теоретическом аспекте провести уточнение некоторых понятий, таких как «государственные активы», «интеллектуальная собственность», «стратегические объекты государства», «квазигосударственный сектор», ибо к госсобственности несомненно, должны относиться: государственная казна, имущество госорганов, включая имущество Национального банка РК, имущество национальных компаний, средства Нацфонда РК, имущество государства за рубежом и др.

Соответственно, в число основных задач современной системы финансового контроля и его органов должно входить обеспечение полноты охвата контрольными мероприятиями практически всех объектов контроля, которые представляют основной объем финансовых ресурсов государства и достоверность полученных конечных результатов. Только в этом случае мы можем говорить о проведении консолидированного финансового контроля по вопросам консолидированного государственного бюджета как на этапе их формирования, так и на этапах распределения и использования.

На наш взгляд, под понятием системы консолидированного финансового контроля следует понимать совокупность взаимодействия органов финансового контроля в проведении комплекса мер и мероприятий по проверке эффективности использования финансовых ресурсов и денежных потоков консолидированного государственного бюджета на основе единого методологического обеспечения.

Применительно к новой роли финансового контроля в осуществлении контроля консолидированного государственного бюджета, мы должны уточнить, соответственно, основные принципы финансового контроля. С учетом критического анализа мирового опыта, мнений зарубежных и отечественных ученых нами предлагается обоснование следующих фундаментальных принципов консолидированного финансового контроля, как принципы независимости, объективности, системности, мониторинга, законности, эффективности, подконтрольности, целенаправленности и консолидированности.

Создание эффективной структуры финансового контроля страны должно быть направлено на обеспечение эффективного управления финансами государства, обеспечение полноты контроля консолидированного бюджета. Действующая система финансового контроля страны остается пока усложненной и неэффективной. Вызывает сожаление отсутствие должного взаимодействия между органами внешнего и внутреннего контроля, в их взаимоотношениях преобладают субъективные ведомственные интересы. В частности, Комитет финансового контроля Минфина, являясь органом внутреннего контроля в рамках компетенции Правительства страны, также является органом и внешнего контроля для местных и центральных государственных органов. Кроме КФК РК, внутренний контроль осуществляют службы внутреннего контроля других государственных органов и как следствие, наблюдается низкая эффективность их деятельности. Такая постановка роли финансового контроля в современной экономике не может удовлетворять всех участников этого процесса, современные тенденции экономического развития требуют качественного расширения контрольных функций. Некоторые виды финансовых ресурсов государства остаются вне сферы финансового контроля. Также в связи с усилением тенденции экономической глобализации возрастает роль независимого аудиторского контроля в Казахстане, повышаются требования для предупреждения финансовых нарушений. В этом аспекте возросла потребность в использовании механизма независимого аудита в деятельности органов финансового контроля и существенного расширения его функций в области управления государственными финансами и активами.

На наш взгляд, основными критериями для формирования новой системы консолидированного финансового контроля страны должны быть: 1) создание оптимального соотношения организационной структуры органов финансового контроля, представляющей все ветви власти и охватывающей весь перечень бюджетных отношений, уровни бюджетов, внебюджетных фондов и государственных активов, составляющих основу консолидированного бюджета; 2) формирование законодательной основы внешнего финансового контроля для организации консолидированного контроля финансовых ресурсов государства; 3) разграничение функций внешнего и внутреннего контроля на основе единой концепции и законодательно-методологического обеспечения, при координирующей роли органа внешнего контроля в целом; 4) независимость функционирования и финансового обеспечения органа внешнего контроля.

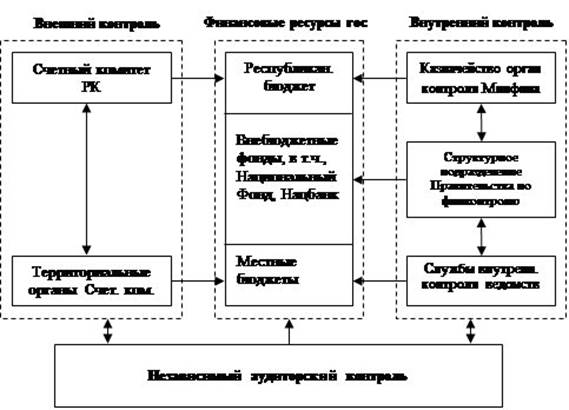

Считаем необходимым законодательно укрепить роль Счетного комитета как высшего органа внешнего контроля с наделением его координирующими и методологическими функциями, а также закрепить статус независимости в функциональном, материальном и финансовом отношениях. На межрегиональном уровне сформировать независимый статус внешнего контроля посредством создания территориальных подразделений Счетного комитета. Возложить на Счетный комитет РК право назначения первых руководителей этих территориальных органов внешнего контроля. В этом случае становится возможным создание единой вертикали органов внешнего контроля, также обеспечение их независимости функционирования и финансового обеспечения на местах. Данная проблема поднимается многими учеными и специалистами, она связана с необходимостью расширения полномочий контрольных органов, расширения сферы охвата контролем низовых звеньев бюджета. Немаловажным является расширение функциональных обязанностей Счетного комитета РК по обеспечению контроля консолидированного бюджета государства, всех финансовых ресурсов государства, что должно получить отражение в материально-техническом и кадровом расширении и в новом названии этого высшего органа финансового контроля - «Счетный комитет Республики Казахстан». Вместе с тем, считаем, что Правительство должно иметь механизмы контроля республиканского бюджета, помимо ведомственных служб контроля. На наш взгляд, в предлагаемой схеме построения системы финансового контроля внутренний контроль должен подчиняться напрямую Правительству РК на правах структурного подразделения и координирующего по правительственной линии вопросы внутреннего контроля. В Минфине РК комитет Казначейства наделен большими полномочиями в сфере предварительного и текущего контроля бюджетных ресурсов, и логичным будет возложение на него функций финансового контроля бюджетных средств. Таким образом, полномочия Комитета Казначейства более, чем достаточны для организации бюджетного контроля на правах внутреннего контроля за бюджетными средствами. Другие министерства и ведомства должны иметь собственные службы внутреннего контроля с соответствующими полномочиями по проверке вопросов распределения и использования бюджетных средств и организации предварительного контроля по предупреждению финансовых нарушений. С учетом вышесказанного, нами предлагается следующая схема системы консолидированного финансового контроля Казахстана (рис.1).

Примечание: Составлено автором

Рисунок 1 - Предлагаемая организационно-функциональная структура

финансового контроля Казахстана.

2. Структурно-функциональный анализ состояния финансового контроля РК в современных условиях. Многообразие источников расходования финансовых ресурсов государства на различных уровнях экономики формирует необходимость обеспечения контроля этих средств как органами внутреннего, так и органами внешнего контроля, чтобы обеспечить полноту охвата контролем весь ресурсный объем финансов государства. Необходимость реформирования системы организации финансового контроля, расширение его функций предполагает анализ существующей на данный момент системы контрольных органов, выявления их эффективности на отраслевом и местном уровнях.

Как показывает анализ за последние годы, большой объем контрольных мероприятий на региональном уровне осуществляется КФК Минфина РК. Объемы выявляемых финансовых нарушений местных бюджетов растут. За 2004-2007 годы и за 1 полугодие 2008 года выявлено финансовых нарушений местных бюджетов на сумму 75410,8 млн. тенге. Основными финансовыми нарушениями, выявленными органами КФК в местных бюджетах, как показывают проверки, являются: 1) вмешательство уполномоченного органа акима области в бюджетные процессы районов и городов, путем внесения изменений в бюджетные субвенции, что приводит к нарушениям; 2) нарушение норм Бюджетного кодекса по распоряжению коммунальной собственностью в части купли-продажи, имущественного найма и доверительного управления с последующим правом выкупа в собственность; 3) нарушения, выявленные при соблюдении правил, условий, процедур в использовании финансовых активов.

При контроле республиканского бюджета, государственных учреждений или хозяйствующих субъектов, в отчетах КФК и его подразделений за 2004-2008 годы, выявляются и отражаются следующие виды финансовых нарушений: 1) недостачи товарно-материальных ценностей и денежных средств; 2) необоснованное использование бюджетных средств, грантов, гарантированных государством займов, активов государства; 3) нецелевое использование бюджетных средств и кредитов; 4) неэффективное использование бюджетных средств; 5) прочие нарушения.

На наш взгляд, разная классификация нарушений по уровням бюджетов и хозяйствующих субъектов показывает факты несоблюдения стандартов и процедур финансового контроля, отсутствие единого методологического подхода и наличие субъективизма на местном уровне. При контроле местных бюджетов многие финансовые нарушения, соответственно, не конкретизированы и посему отражаются в строке отчета «прочие нарушения». Например, по данным отчета за 2004 год из общего объема нарушений в 2000,8 млн. тенге на прочие нарушения относятся 1211,3 млн.тенге или 60,5%, соответственно, в 2006 году при общем объеме нарушений 16541,9 млн. тенге, доля прочих нарушений составляет 11998,8 млн. тенге или 72,5%. По данным отчета за 2007 год из общего объема нарушений в 34737,0 млн. тенге на прочие относятся 31050,5 млн.тенге или 89,4%, т.е. наблюдается тенденция роста прочих нарушений из-за затруднения в классифицировании видов нарушений, что приводит к снижению ответственности по выявленным фактам.

Анализ контроля местных бюджетов и хозяйствующих субъектов в регионах показывает важность повышения уровня регионального финансового контроля, ибо из года в год растут суммы выявляемых финансовых нарушений.

В современных условиях рыночных отношений активную роль в системе контроля должны играть внутренние службы исполнительных органов, которые призваны обеспечивать внутренний аудит в структуре министерства или ведомства. Согласно отчетным данным Комитета финконтроля Минфина РК об итогах деятельности служб внутреннего контроля центральных исполнительных органов за 1 полугодие 2008 года, включены в их штат службы внутреннего контроля только в 12 центральных исполнительных органов.Во многих созданных службах внутреннего контроля не соблюдаются стандарты функциональной и организационной структуры контроля.

Основные результаты контрольныхмероприятий высшего органа финансового контроля в лице Счетного комитета за 2004-2008 годы рассмотрим ниже. Анализ позволяет увидеть слабые места в бюджетном процессе при составлении бюджетных программ, недостатки в управленческих процессах, также недостатки по исполнению законодательных актов, формам совершенствования нормативно-методических аспектов функционирования системы финансового контроля. К примеру, как показывает анализ исполнения Закона «О республиканском бюджете на 2007 год», несмотря на предпринятые Правительством отдельные меры в полном объеме исполнены только 19 статей Закона, не обеспечено надлежащее исполнение 18 статей. Соответственно, анализ за 2008 год показывает, что не обеспечено надлежащее исполнение 19 статей, не исполнены вообще 3 статьи. По мере увеличения финансовых ресурсов бюджета каждый год в результате экономического роста в стране, растут и объемы финансовых нарушений, выявляемых по результатам контрольных проверок. При этом по данным годовых отчетов Счетного комитета РК за 2004 - 2008 годы общая сумма выявленных финансовых нарушений составила почти 384 млрд. тенге. В частности, в 2005 году сумма выявленных нарушений Счетным комитетом увеличилась по сравнению с предыдущим периодом 2004 года более чем в 2 раза и составила 47,0 млрд. тенге, за 2007 год - 108,2 млрд. тенге сумму выявленных нарушений (таблица 1).

Таблица 1 – Показатели финансовых нарушений. выявленных Счетным комитетом РК за 2004-2008 годы, млрд. тенге

| Виды финансовых нарушений | |||||

| Установлено нарушений – всего, в том числе: | 19,3 | 47,0 | 106,2 | 108,2 | 103,2 |

| нарушения по доходам бюджета | - | - | 30,1 | 8,6 | 2,6 |

| нарушения по расходам бюджета – всего, в т. ч.: | 14,1 | 29,8 | 53,6 | 76,6 | 75,55 |

| нецелевые расходы | 0,62 | 3,25 | 3,8 | 1,1 | 12,95 |

| неэффективные расходы | 7,69 | 7,77 | 17,9 | 38,5 | 39,5 |

| необоснованные расходы | 5,02 | 5,93 | 14,8 | 13,3 | 17,8 |

| прочие | 0,6 | 12,8 | 17,1 | 23,7 | 5,5 |

Примечание: Составлено автором по данным годовых отчетов Счетного комитета РК за 2004-2008 годы.

Структурно-функциональный анализ выявил, что на практике высший орган финансового контроля Республики Казахстан не наделен некоторыми функциями, крайне важными для контроля государственных ресурсов, основными из которых являются:

1) отсутствие механизма обеспечения непрерывности процесса контроля;

2) невозможность охвата контрольными мероприятиями всех финансовых ресурсов государства.

В частности,сделанный выше анализ показывает, что при составлении бюджета не осуществляется проведение предварительного контроля, не делается заключение по проекту составляемого бюджета. Анализ действующего законодательства показывает, что в функциональных полномочиях высшего органа контроля Счетного комитета по контролю за исполнением республиканского бюджета преимущественно закреплены функции по осуществлению текущего и последующего финансового контроля за использованием средств республиканского бюджета. Непрерывность контрольного процесса не соблюдается из-за отсутствия предварительного контроля. Требования совершенствования бюджетного планирования, ориентированного на конечные результаты, также усиливают необходимость внедрения предварительного контроля, как более эффективной формы контроля, направленной на предупреждение и пресечение нарушений при составлении, планировании и непосредственном использовании средств госбюджета.

Как показал анализ антикризисных мер Правительства, орган внешнего контроля при имеющихся полномочиях не может обеспечить охват контрольными мероприятиями всех финансовых ресурсов государства. Счетным комитетом выявлена слабая результативность предпринимаемых мер Правительством и неэффективность самой системы контроля (План совместных действий Правительства, Нацбанка и АФН от 13.01.09 г. № 6).

Таблица 2- Распределение денежных средств на реализацию антикризисных мероприятий Планом совместных действий Правительства РК, млн. тенге

| № п/п | Наименование | Выделено | Освоено | Неиспользовано |

| 1. | Финансирование за счет республиканского бюджета | |||

| 1.1. | Финансовый сектор | 557,5 | 476,0 | 79,5 |

| АО «ФНБ» «Самрук-Казына» | 487,5 | 476,0 | 11,5 | |

| 1.2. | Фонд «Стрессовых активов» | 70,0 | - | 68,0 |

| 1.3. | Инновационные, индустриальные проекты | 120,0 | - | 120,0 |

| Итого: | 677,5 | 476,0 | 199,5 | |

| 2. | Финансирование за счет средств Национального Фонда | |||

| 2.1. | Жилищный сектор | 135,0 | 135,0 | 0,0 |

| 2.2. | Малый и средний бизнес | 127,0 | 37,6 | 89,4 |

| 2.3. | Агропромышленный комплекс | 120,0 | 0,0 | 120,0 |

| Итого | 382,0 | 172,6 | 209,4 | |

| Всего: | 1059,5 | 648,6 | 408,9 |

Источник: Годовой отчет Счетного комитета РК за 2008 год, Астана

По итогам контрольно-аналитических мероприятий Счетного комитета, установлены финансовые нарушения на общую сумму 12,9 млрд. тенге, а также недостаточное обеспечение ответственными государственными органами и субъектами квазигосударственного сектора своевременного освоения средств республиканского бюджета и Национального фонда, выделенных на антикризисные мероприятия, на общую сумму 560 млрд. тенге, которые находятся на счетах или размещены на депозитах в банках 2 уровня. Контроль расходования выделенных денежных средств по антикризисной программе показывает, что не все денежные средства используются эффективно. В отчетах отмечено, что согласно мониторингу контрольного органа полностью до адресатов дошли лишь средства, выделенные на стабилизацию финансовой системы - это 480 миллиардов тенге. Одной из серьезных проблем в контрольных функциях Счетного комитета РК является то, чтоСчетный комитет не имеет полномочий и не может обеспечить контроль деятельности БВУ, задействованных в реализации антикризисных мер государства. В этой связи должен быть разработан проект взаимодействия Счетного комитета, АФН РК и с другими контрольными органами, который предусматривает организацию системного обмена информацией и отчетностью и проведение совместных контрольных мероприятий за деятельностью получателей бюджетных средств.

В процессе использования государственных средств на реализацию антикризисных мер выявлены проблемы несовершенства законодательства, неэффективность механизмов реализации антикризисных мероприятий по стабилизации экономики, наличие различных противоречий в предпринимаемых мерах, также некачественное планирование антикризисных программ, отсутствие комплексного подхода к достижению поставленных целевых задач.

Таким образом, по результатам критического анализа современного состояния деятельности органов финансового контроля РК, может быть предложен ряд принципиальных мер для улучшения их деятельности:

- пересмотреть организацию системы ФК за составлением, расходованием финансовых ресурсов консолидированного государственного бюджета, с целью обеспечения оперативности, полноты и непрерывности контроля;

- совершенствовать систему управления государственными активами путем разработки законопроекта о государственных активах, уточнения видов активов, определения стратегических видов государственных активов, приоритетности права на покупку, персонификации ответственности за эффективность использования активов;

- принять комплекс мер по обеспечению эффективного использования финансовых ресурсов, включая кредитные ресурсы, привлекаемые национальными компаниями и акционерными обществами с участием государства из внешнего финансового рынка.

Взаимосвязь совокупности показателей оценки эффективности с фактическими и конечными результатами контрольных мероприятий составляет основу для анализа системы оценки эффективности органов финансового контроля. Многие экономисты, ученые, рассматривая вопросы эффективности финансового контроля на макроэкономическом уровне, правомерно говорят о совокупном характере полученной эффективности органов финансового контроля (социальный, организационный и экономический эффекты). На наш взгляд, для казахстанской практики в деятельности финансового контроля для оценки всех аспектов эффективности в деятельности контрольного органа достаточно следующих показателей: 1) уровень экономичности; 2) уровень интенсивности; 3) результативность контрольных мероприятий; 4) эффективность контрольного мероприятия; 5) действенность представлений, предписаний; 6) промежуточная эффективность.

Анализ контрольной работы органов внешнего и внутреннего контроля позволяет произвести сравнение показателей выявленных финансовых нарушений, и на этой основе оценить уровень эффективности их деятельности (табл. 3).

Таблица 3 – Сравнение показателей финансовых нарушений, выявленных Счетным комитетом и КФК РК за 2006-2008 годы, млрд. тенге

| Виды финансовых нарушений | 6 мес. 2008 | |||||

| Сч. ком. | КФК | Сч. ком. | КФК | Сч. Ком. | КФК РК | |

| Нарушений – всего, в т.ч.: | 106,2 | 41,1 | 108,2 | 54,36 | 69,2 | 29,0 |

| - по доходам бюджета | 30,1 | - | 8,6 | - | 2,1 | 0,98 |

| - по расходам бюджета – всего, в т. ч: | 53,6 | 36,6 | 76,6 | 52,7 | 42,8 | 28,0 |

| Нецелевые расходы | 3,8 | 1,6 | 1,1 | 1,26 | 10,5 | 4,43 |

| Неэффективные расходы | 17,9 | 10,5 | 38,5 | 12,4 | 19,0 | 10,0 |

| Необоснованные расходы | 14,8 | 14,0 | 13,3 | 10,91 | 11,5 | 13,46 |

| Прочие | 17,1 | 10,5 | 23,7 | 28,12 | 1,8 | 0,14 |

| Нарушения связанных с активами государства | 6,2 | - | 12,7 | - | 21,4 | 0,4 |

| Нарушения при проведении госзакупок | 7,2 | 122,2 | 10,3 | - | 2,9 | 82,1 |

| Суммы возмещения бюджетных средств | 1,9 | 5,94 | 6,6 | 7,41 | 0,6* | 6,1 |

| Количество лиц, привлеченных к адм., дисц. ответственности | ||||||

| В правоохранительные органы передано дел |

Примечание: 1. Составлено автором по данным годовых отчетов. 2. * - данные приведены за 5 мес. т. г.

Сравнение показателей, характеризующих деятельность органов внешнего и внутреннего контроля, позволяет сделать некоторые выводы и предложения, в частности: 1) контрольный орган Минфина проводит большое количество проверок на различных уровнях бюджета (республиканский и местный бюджеты) и хозяйствующих субъектов, но результативность по выявленным нарушениям намного меньше, чем в деятельности Счетного комитета РК. При этом «на одного работника Счетного комитета приходится 66 млрд. тенге объема бюджетных средств, а на одного работника уполномоченного органа по внутреннему контролю – 3,2 млрд. тенге»; 2) по отчетам установлено, что многие проверки Комитета финансового контроля проводятся в внеплановом порядке, что свидетельствует об отсутствии должного наблюдения за ходом использования бюджетных средств и планирования контрольной работы. Например, в 2006 году из общего количества контрольных мероприятий 68% или 6513 мероприятий приходится на плановые, а 32% (3110 мероприятий) составляют неплановые, в 2007 году 33% (3466 мероприятий) составили неплановые; 3) общее количество и суммы возмещаемых бюджетных средств, выявленных органами контроля Минфина выше, также намного больше привлекается должностных лиц к административной и дисциплинарной ответственности, передается материалов в правоохранительные органы, что объясняется большим количеством проводимых проверок во многих учреждениях, организациях местных бюджетов и хозяйствующих субъектах.

При сравнении показателей оценок эффективности деятельности органов финансового контроля получены определенные результаты(табл.4).

Таблица 4 - Сравнение показателей оценки эффективности Счетного комитета РК и КФК Минфина РК.

| Показатели эффективности | 2008 г. | |||

| КФК | Сч. ком. | КФК* | Сч. ком. | |

| Уровень экономичности | 5,2 | 20,2 | 4,9 | 4,8 |

| Результативность контрольных мероприятий | 0,22 | 1,16 | 0,19 | 0,94 |

| Эффективность контрольного мероприятия | 0,022 | 0,45 | 0,018 | 0,16 |

| Уровень действенности представлений | 1,1 | 0,36 | 2,49 | 0,38 |

| Уровень интенсивности на 1 мероприятие,млрд. тенге | ||||

| Уровень интенсивности на 1 объект,млрд. | ||||

| Промежуточная эффективность органа финансового контроля, млн. тенге | 566,4 | 6318,7 | 1724,3 |

Примечание: 1) Рассчитано автором по данным годовых отчетов Счетного комитета РК и КФК РК, 2) данные КФК РК взяты за 6 месяцев 2008 года.

1) органы внутреннего контроля при больших объемах проводимых контрольных мероприятий по сравнению с деятельностью Счетного комитета имеют низкие коэффициенты результативности и эффективности контрольных мероприятий; 2) уровень интенсивности Счетного комитета намного выше, чем в КФК, хотя уровень действенности представлений в КФК РК выше; 3) в деятельности Счетного комитета наблюдаются более высокие резервы повышения эффективности контрольного органа, к тому же их независимость функционирования позволяет более эффективно осуществлять контрольные функции; 4) общая эффективность работы Счетного комитета выше.

3. Организация консолидированного контроля финансовых ресурсов государства в РК. Следует понимать, что объединяющим началом в системе консолидированного финансового контроля может быть общая методологическая основа, сформированная на единых принципах, стандартах, требованиях и одинаковой классификации финансовых нарушений. В этом аспекте одним из основных направлений в совершенствовании методологического обеспечения актуальным является создание классификатора финансовых нарушений. С учетом анализа существующих классификаций, на наш взгляд, надо в предлагаемом автором классификаторе нарушения и недостатки классифицировать по разделам, в соответствии с видами государственных средств, видами работ с ними согласно бюджетной классификации. Внутри каждой укрупненной группы должно существовать разделение по видам использования бюджетных средств и государственной собственности, оценка деятельности государственных органов, организаций. Неэффективная деятельность объекта контроля, а также нарушения учета и отчетности должны быть сгруппированы в 2 отдельные группы. Вторичным признаком классификации должна быть привязка к видам финансовых ресурсов соответствующих видов нарушений, которые, в свою очередь, конкретизируются в виде статей и положений НПА, в результате нарушения которой нанесен ущерб. Предложенная классификация должна стать основой для методического обеспечения системы консолидированного финансового контроля.

Не менее важным направлением методологического обеспечения системы консолидированного финансового контроля является разработка механизмов проведения современных форм аудита за эффективным использованием государственных средств. В новых условиях существует острая потребность в совершенствовании методики аудита эффективности с учетом внедрения 3-годичного цикла контроля бюджетного процесса. Требования к проведению аудита эффективности в современных тенденциях мирового финансового кризиса существенно меняются. Усиливаются методы государственного контроля финансовых ресурсов, связанных с вливанием в национальную экономику страны больших государственных денежных средств из бюджета и Национального фонда, что потребовали срочного непрерывного и жесткого контроля за прохождением и пользованием государственных ресурсов в особо крупных размерах в краткосрочные временные периоды их проведения.

Таким образом, ставится вопрос об организации более сложной формы аудита эффективности – стратегического аудита. Основная задача органов финансового контроля в этом деле нами видится в усилении контрольных функций по ужесточению контроля за выполнением государственных программ антикризисных действий, использования резервов денежных средств из Национального Фонда. Функции контроля выходят за рамки обычных планируемых контрольных работ, а задача ставится на упреждение допущения ошибок и нарушений, на одновременный контроль происходящих движений огромных денежных ресурсов государства, ибо по сложности цели, краткосрочности действия, масштабам использования средств эти уникальные процессы не вписываются в обычный режим контрольных мероприятий.В этом направлении следует разработать дополнительно ряд нормативно-правовых положений законодательно-методического обеспечения финансового контроля, в частности: 1) совершенствование методологического обеспечения финансового контроля за счет формирования критериев классификатора финансовых нарушений, соответствующего современным требованиям классификации финансовых ресурсов государства; 2) разработать методические основы для проведения стратегического аудита государственных программ антикризисных действий и считать приоритетным направлением деятельности контрольных органов в современных условиях; 3) разработка новой системы укрупненных показателей и новые организационные решения для проведения стратегического аудита, затрагивающие стадии планирования, реализацию планов, качество принимаемых стратегических решений и проектов на предмет реализуемости и результативности; 4) определить критерии и показатели эффективности функционирования госорганов, организаций и предприятий, деятельность которых является объектом проведения новых видов аудита эффективности; 5) критически пересмотреть определения ключевых понятий, используемых для оценки использования бюджетных средств, как «эффективность», «результативность», «нецелевое, необоснованное и неэффективное использование».

Вопросы совершенствования внутреннего аудита становятся крайне актуальными. Особо важным становится определение эффективности внутреннего контроля, включающей в себя анализ состояния внутреннего контроля на предприятии, организации, состояния существующих методов и процедур устранения выявленных нарушений в процессе контрольных мероприятий и разработки на этой основе алгоритма проведения проверки эффективности, позволяющей определить реальное состояние внутреннего аудита в организации. Создание и функционирование системы внутреннего контроля, направленное на повышение эффективности в деятельности компании, соответственно должно подвергать бизнес-процессы, происходящие в организации, проверкам на предмет их эффективности. По мнению многих экспертов, в современной методической литературе по вопросам организации внутреннего контроля и аудита не разработана реально действующая методика проведения внутренних аудиторских проверок эффективности самой СВК компании. С учетом вышеотмеченного, нами в данном случае предлагаются меры по совершенствованию функционирования СВК в компании. Организация внутренней аудиторской проверки эффективности СВК бизнес-процессов компании предполагает реализовать контрольные мероприятия по предварительному обследованию, проведению процедур аудита, оценке и анализу аудиторских доказательств, касающихся СВК бизнес-процесса, подлежащего аудиту.Основным содержанием проведения внутреннего аудита является процесс измерения процедур рисков, чтобы получить адекватные выводы об эффективности функционирования СВК бизнес-процесса. Само измерение фактических процедур рисков данного бизнес-процесса выявляет надежность функционирования СВК за счет определения аудитором вероятности достижения цели контрольной процедуры, уровня анализируемого риска, возможности минимизировать данный риск. Учитывая, что измерение риска является основным ключевым элементом в предлагаемом алгоритме проведения внутренних проверок можно провести апробацию конкретных измерении некоторых рисков. Например, выбираем бизнес-процесс – платежеспособность страховой компании. Для оценки финансовой устойчивости в деятельности компании достаточно тестировать имеющиеся риски, как платежеспособность, ликвидность по данным бухгалтерской отчетности за определенные периоды. 1. Тест платежеспособности. Полученный результат норматива платежеспособности Нмп сравнивается на уровень превышения минимального значения платежеспособности, насколько имеется запас прочности платежеспособности, при Нмп > 2- низкий риск, Нмп >= 1,5 - средний риск, Нмп <=1 –высокий риск. Фактически сравнивая полученные результаты за каждый месяц, определяем средний риск по данному бизнес-процессу. 2. В результате тестирования ликвидности методом сравнения получаем, что при Нва >2- низкий риск, Нва >= 1- средний риск, Нва <=1 – высокий риск. Фактически полученные показатели характеризуют устойчивый рост этого показателя выше 2,0, т.е. имеем низкий риск. Исходя из результатов измерения рисков компании за определенные периоды в ее деятельности, можно сделать выводы о состоянии финансового положения, необходимости поддержания внутреннего контроля в надлежащем уровне. На втором этапе следует работа СВА, Правления и менеджмента компании по внедрению надежной СВК бизнес-процессов за счет оптимизации бизнес-процессов для достижения поставленных целей.

Следует отметить, что предложенный алгоритм проведения внутренних аудиторских проверок, по сути, является руководством по оценке СВК как нижнего звена системы консолидированного финансового контроля.

Современные требования организации системы консолидированного финансового контроля в стране предопределяются многими факторами, основными из которых являются: 1) тенденции негативных воздействий мирового финансового кризиса в условиях, когда требуются скоординированные действия государственных органов, БВУ и частного бизнеса по эффективному использованию финансовых ресурсов; 2) необходимость обеспечения полноты и эффективности консолидированного контроля всех финансовых ресурсов государства, особенно дефицитных при кризисных явлениях в финансовой сфере; 3) необходимость формирования элементов упреждающего и непрерывного контроля в процессе усовершенствования бюджетного механизма, при переходе к 3-х годичной разработке бюджетных программ в целях обеспечения эффективности конечных результатов.

В этой связи, приоритетные задачи построения новой системы финансового контроля должны быть направлены, прежде всего, на формирование механизма его функционирования по вопросам рационального и эффективного использования финансовых и материальных ресурсов государства. Исходя из содержания нашего исследования, в качестве одной из основных стратегических целей организации системы консолидированного контроля государственными финансовыми ресурсами предлагается «формирование современной системы консолидированного контроля как эффективного механизма управления государственными финансами». Организация системы консолидированного финансового контроля в стране предполагает существенное совершенствование роли органов финансового контроля, как в организационно-экономических, нормативно-правовых, методологических и так других аспектах. Разрабатываемые основные приоритеты развития контроля должны отвечать требованиям развития национальной финансовой системы. К числу основных приоритетов системы консолидированного контроля на национальном уровне, в первую очередь, следует отнести формирование инфраструктуры органов контроля, соответствующей требованиям конкурентоспособной экономики. Также к числу важнейших приоритетов реализации организационной стратегии контроля относится формирование управленческого менеджмента, восприимчивого к внешним переменам, нововведениям. Кроме того, следует отметить, что расширение сферы независимого аудита с привлечением международных аудиторских организаций требует наличия высококвалифицированного управленческого менеджмента в органах финансового контроля страны. Одним из приоритетов развития финансового контроля в стране следует считать интеграцию национальной системы контроля с мировой системой контроля.

Анализ внешних и внутренних факторов показал, как современные тенденций глобализации, кризисные явления мировой финансовой системы, организационно-экономические и финансовые факторы, информационные технологии и другие аспекты влияют на процессы формирования современной национальной системы финансового контроля. Все перечисленные факторы взаимосвязаны между собой, соответственно, совокупность всех факторов влияет на определение новой роли консолидированного финансового контроля. Проблемы развития системы финансового контроля Казахстана зависят и от других внутренних факторов: адекватности уровню национальной финансовой системы, состоянию бюджетного механизма, инфраструктуры государственного контроля, уровню методологического обеспечения и др. В современных условиях финансовый контроль претерпевает существенные преобразования по международной интернационализации национальной системы финансового контроля, преобразования его в более сложный организационно-экономический уровень - консолидированный финансовый контроль ресурсов государства. На рисунке 2 в обобщенном виде представлена схема формирования организационно-экономических, финансовых, методических и других предпосылок для качественного совершенствования системы консолидированного финансового контроля страны, которое обеспечивается в ходе реализации взаимодействия органов финансового контроля. Законодательно-нормативное обеспечение функционирования внешнего контроля составляет основной элемент организационно-правовых условий развития органов финансового контроля. Практическим шагом построения эффективной системы финансового контроля в РК является необходимость в разработке конституционного акта о консолидированном финансовом контроле в Республике Казахстан, в котором надо определить и закрепить статус высшего органа финансового контроля, независимость его функционирования и финансового обеспечения. Одним из важных вопросов в этом законодательстве должно стать формирование вертикально-интегрированной структуры внешнего контроля за счет дополнения нижним звеном внешнего контроля на региональном уровне.В целом, Счетный комитет РК должен взять роль координатора в деле обеспечения консолидированного контроля всех финансовых ресурсов государства. В современных условиях основным содержанием организации системы консолидированного финансового контроля Казахстана должна являться независимость функционирования органа контроля, при котором все финансовые ресурсы государства должны являться объектом контроля

Примечание: Разработано автором

Рисунок 2 - Схема организационно-экономического механизма консолидированного финансового контроля Казахстана

высшего контрольного органа и ничто не должно выводиться из-под его контроля. Внутренней особенностью независимости функционирования органов контроля является его финансовая обеспеченность для организации эффективной деятельности. Данные требования носят объективный характер управленческой особенности функции финансового контроля, при этом должны быть предусмотрены и условия обеспечения деятельности органов финансового контроля, вопросы финансового и материально-технического обеспечения. В качестве одного из законодательных нововведений необходимо обеспечение полной независимости Счетного комитета посредством внедрения независимого финансирования его деятельности путем самостоятельного формирования его бюджета и возможности его корректировки только Парламентом без участия Правительства. В перечень организационно-правовых условий развития системы консолидированного финансового контроля также входят вопросы повышения квалификационных требований к работникам, ревизорам, необходимости повышения их материального и профессионального статуса. На наш взгляд, в перспективе, важным является создание научно-исследовательского института с вытекающими проблемами изучения научных вопросов совершенствования финансового контроля, нормативно-методических тематик, подготовки научных кадров и др.

Одним из важных факторов является использование информационных технологии в деятельности органов финансового контроля РК, позволяющих обеспечить дальнейшее совершенствование финансового контроля в части создания общего информационного пространства в финансовой системе страны на основе единых основополагающих принципов, предполагающих единство и взаимосвязь между различными подсистемами государственных финансов.