2015-08-13

2015-08-13 2969

2969Представим графически полученные нами результаты из таблицы выше:

54) Закон убывающей отдачи гласит: по мере того как возрастает использование какого-либо производственного фактора (при фиксированных остальных производственных факторах) в итоге достигается точка, в которой дополнительное использование этого фактора ведет к снижению объема выпуска продукции. ( Иначе говоря, если численность сотрудников, обслуживающих данное направление деятельности, будет увеличиваться, то рост объема производства будет происходить после некоторого момента все медленнее, по мере увеличения числа рабочих на производстве.)

57) БЕЗВОЗВРАТНЫЕ ИЗДЕРЖКИ — издержки, осуществляемые фирмой единожды, не требующие повторных затрат, не зависящие от объема производства, которые в то же время не могут быть возвращены фирмой. К таким издержкам относится, например, стоимость вывески фирмы.

58) ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ [marginal cost] — показатель предельного анализа производственной деятельности, дополнительные затраты на производство единицы дополнительной продукции.

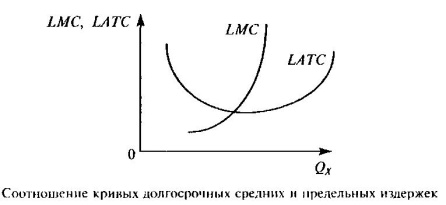

59) Главной особенностью издержек в долгосрочном периоде является тот факт, что все они носят переменный характер — фирма может увеличить или сократить мощности, а также у нее достаточно времени, чтобы принять решение покинуть данный рынок или вступить на него, прейдя из другой отрасли. Поэтому в долгосрочном периоде не выделяют средних постоянных и средних переменных издержек, а анализируют средние издержки на единицу продукции (LATC), которые по сути своей являются одновременно и средними переменными издержками.

59) Главной особенностью издержек в долгосрочном периоде является тот факт, что все они носят переменный характер — фирма может увеличить или сократить мощности, а также у нее достаточно времени, чтобы принять решение покинуть данный рынок или вступить на него, прейдя из другой отрасли. Поэтому в долгосрочном периоде не выделяют средних постоянных и средних переменных издержек, а анализируют средние издержки на единицу продукции (LATC), которые по сути своей являются одновременно и средними переменными издержками.

То есть мы получим фактически множество парабол, большая совокупность которых приведет к выравниванию внешней линии графика средних издержек, и она превратится в плавную кривую — LATC. Таким образом, кривая долгосрочных средних издержек (LATC) представляет собой кривую, огибающую бесконечное число кривых краткосрочных средних издержек производства, которые соприкасаются с ней в точках их минимума. Кривая долгосрочных средних издержек показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем выпуска при условии, что фирма имеет время для изменения всех факторов производства.

В долгосрочном периоде также существуют и предельные издержки. Долгосрочные предельные издержки (LMC) показывают изменение общей суммы издержек предприятия в связи с изменением объема выпуска готовой продукции на одну единицу в том случае, когда фирма свободна изменять все виды затрат.

В долгосрочном периоде также существуют и предельные издержки. Долгосрочные предельные издержки (LMC) показывают изменение общей суммы издержек предприятия в связи с изменением объема выпуска готовой продукции на одну единицу в том случае, когда фирма свободна изменять все виды затрат.

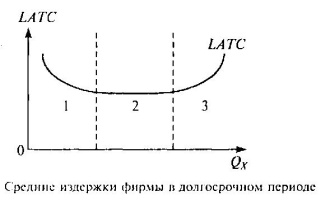

На кривой LATC можно выделить три отрезка. На первом из них долгосрочные средние издержки сокращаются, на третьем, наоборот, возрастают. Возможна также ситуация, когда на графике LATC будет существовать промежуточный отрезок с примерно одинаковым уровнем издержек на единицу продукции при различных значениях объема выпуска — Qx. Дугообразный характер кривой долгосрочных средних издержек (наличие убывающего и возрастающего участков) можно объяснить при помощи закономерностей, называемых положительным и отрицательным эффектами роста масштаба производства или просто эффектами масштаба.

61) Точка технологического оптимума – объем производства, соответствующий минимальным средним издержкам.

62) Доход – это денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо деятельности. Данное определение даёт общее представление о доходе. Также можно определить доход как денежный поток, общую сумму денег, поступающую различным экономическим агентам в виде заработной платы, ренты, дивидендов, процентов, предпринимательской прибыли в течение определенного периода времени.

63) Предельный доход, также маржинальный доход, предельная выручка — дополнительный доход, получаемый от продажи дополнительной единицы товара. Предельный доход также характеризуется как доход, полученный от реализации после возмещения переменных издержек. Предельный доход является источником образования прибыли и покрытия постоянных издержек. Предельный доход является промежуточным показателем изменения прибыли и формально высчитывается как производная функции прибыли.

Общий доход (ТР) – это общая сумма поступлений от реализации продукции. Он определяется как произведение объема реализованной продукции (Q) на цену продукции (Р): ТР= Q * Р.

Средний доход (AR) – это доход, получаемый на единицу произведенной продукции. Он определяется как отношение общего дохода (ТР) к объему продукции (Q): AR = TP/Q.

67) При́быль — превышение в денежном выражении доходов (выручки от реализации товаров и услуг) над затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка – Затраты

Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность.

68) ПРИБЫЛЬ БУХГАЛТЕРСКАЯ — прибыль от предпринимательской деятельности, рассчитанная по бухгалтерским документам без учета документально не зафиксированных издержек самого предпринимателя, в том числе упущенной выгоды.

Формула расчёта бухгалтерской прибыли:

69) Экономическая прибыль — это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки распределения капитала владельца. В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия с рынка.

Формула расчёта экономической прибыли:

1)

2)

70) НОРМАЛЬНАЯ ПРИБЫЛЬ — 1) среднеотраслевой уровень прибыли на вложенный капитал, которая может быть получена при использовании капитала, например, при реальном инвестировании; 2) уровень прибыли, достаточный для поддержания безубыточного производства и продажи товара, в том числе с учетом издержек самого предпринимателя (затрат его личного труда, использования личного имущества), не отраженных в бухгалтерской документации.

71) Различают: бухгалтерская прибыль — разница между суммой реализации (доходами от продажи) и расходами (издержками); экономическая прибыль — это остаток от общего дохода после вычета всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе «упущенная выгода», затраты на «стимулирование» чиновников вкоррупционных экономиках, дополнительные премиальные работникам.