2015-08-12

2015-08-12 1004

1004В актуарных расчетах активно используются финансовые инструменты для оптимизации финансовых потоков, стабильности финансовых операций и предполагаемой прибыли страховой компании.

Предположим, что в момент времени  дается в долг сумма

дается в долг сумма  . Через некоторое время

. Через некоторое время  рассчитывается на определенный доход

рассчитывается на определенный доход  от инвестирования принадлежащего капитала

от инвестирования принадлежащего капитала  . Сумма

. Сумма  - есть награда за то, что средства использовались другим человеком. Обычно ее измеряют в относительных единицах; величина

- есть награда за то, что средства использовались другим человеком. Обычно ее измеряют в относительных единицах; величина  называется эффективной процентной ставкой за рассматриваемый промежуток времени

называется эффективной процентной ставкой за рассматриваемый промежуток времени  .

.

Если предполагать, что сумма  может инвестироваться на два последовательных промежутка времени. Пусть

может инвестироваться на два последовательных промежутка времени. Пусть  – эффективная процентная ставка на первом промежутке,

– эффективная процентная ставка на первом промежутке,  –на втором. Имеются две схемы исчисления дохода

–на втором. Имеются две схемы исчисления дохода  на объединенном интервале:

на объединенном интервале:

- принцип простых процентов полагает, что проценты начисляют только на основной капитал. Поэтому  . Соответственно, итоговая процентная ставка

. Соответственно, итоговая процентная ставка  .

.

- принцип сложных процентов полагает, что проценты начисляются не только на основной капитал, но и на уже полученные проценты. Поэтому в конце второго интервала времени основной капитал  вырастет до величины

вырастет до величины  .Соответственно, итоговая процентная ставка

.Соответственно, итоговая процентная ставка  определяется из условия

определяется из условия  , т.е.

, т.е.  .

.

- принцип сложных процентов обозначает, что вкладчик может свободно распоряжаться своими финансами. Поэтому в актуарной математике принято применять принцип сложных процентов при определении дохода от вложенных средств.

- процентные ставки, применяемые в большинстве расчетов в актуарной математике, определяются, исходя из консервативных оценок доходности истинных будущих вложений страховщика. Они намного ниже реальных процентных ставок, предлагаемых рынком для всяческих видов инвестиционных проектов. Их смысл заключается в том, чтобы как-нибудь учитывать рост денег, которые внесены в качестве платы за страховое покрытие. Поэтому их называют техническими процентными ставками. На самом деле страховая компания зарабатывает гораздо существеннее проценты; более того, это один из самых значимых источник дохода страховщика.

Возьмем некоторый промежуток времени в качестве единичного и будем полагать, что процентная ставка за этот промежуток равна  . Допустим, что в момент

. Допустим, что в момент  сумма

сумма  инвестируется на

инвестируется на  единиц времени. По принципу сложных процентов в момент времени

единиц времени. По принципу сложных процентов в момент времени  капитал

капитал  превратится в сумму

превратится в сумму  . Величина

. Величина  называется коэффициентом накопления за время

называется коэффициентом накопления за время  [8].

[8].

Интенсивность процентов  – это мгновенная относительная скорость накопления средств

– это мгновенная относительная скорость накопления средств

.

.

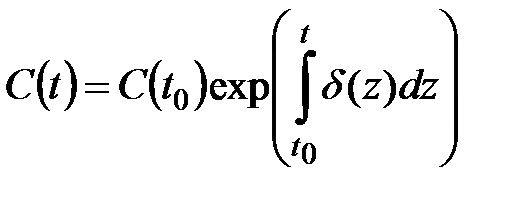

Поскольку  , то коэффициент накопления за время

, то коэффициент накопления за время  можно представить в виде

можно представить в виде

.

.

Интенсивность процентов подходит для использования изучения накоплений в случае меняющихся процентных ставок. В этом случае  и

и

.

.

Рассмотрим промежуток времени длиной  . Если в качестве единицы измерения принят один год, то наиболее часто встречаются случаи:

. Если в качестве единицы измерения принят один год, то наиболее часто встречаются случаи:  (рассматриваемый промежуток времени равен одному месяцу);

(рассматриваемый промежуток времени равен одному месяцу);  (квартал);

(квартал);  (полугодие).

(полугодие).

Эффективная процентная ставка  за этот промежуток времени равна

за этот промежуток времени равна

.

.

Однако в финансовой математике принято характеризовать доходность вложения средств на промежутке  не эффективной (т.е. реальной) процентной ставкой

не эффективной (т.е. реальной) процентной ставкой  , а так называемой номинальной процентной ставкой

, а так называемой номинальной процентной ставкой

.

.

Иногда величину  называют номинальной процентной ставкой выплачиваемой (начисляемой) с частотой

называют номинальной процентной ставкой выплачиваемой (начисляемой) с частотой  [5].

[5].

Приведенная ценность

Величину  называют коэффициентом дисконтирования (учета). С ее помощью формулу для приведенной стоимости можно записать в виде

называют коэффициентом дисконтирования (учета). С ее помощью формулу для приведенной стоимости можно записать в виде

.

.

Предположим, что в момент  мы даем взаймы сумму

мы даем взаймы сумму  . Тогда в момент

. Тогда в момент  нам должны вернуть сумму

нам должны вернуть сумму  , которая формируется из двух частей: возврата основного капитала

, которая формируется из двух частей: возврата основного капитала  и процентов на капитал

и процентов на капитал  .

.

Если сумму  , которая должна быть выдана в момент

, которая должна быть выдана в момент  , привести к моменту

, привести к моменту  , то мы получим сумму

, то мы получим сумму  . Поэтому если проценты на капитал могут быть выданы заранее, в момент

. Поэтому если проценты на капитал могут быть выданы заранее, в момент  получения займа, то эти проценты, выплачиваемые вперед, составляют

получения займа, то эти проценты, выплачиваемые вперед, составляют  от суммы займа

от суммы займа  . Величина

. Величина  называется эффективной учетной ставкой за единицу времени.

называется эффективной учетной ставкой за единицу времени.

Учетная ставка  может быть выражена и через интенсивность процентов

может быть выражена и через интенсивность процентов  и коэффициент дисконтирования

и коэффициент дисконтирования  :

:

.

.

Предположим теперь, что сумма  дается в долг на время

дается в долг на время  с заблаговременной выплатой процентов. Эффективная процентная ставка равна

с заблаговременной выплатой процентов. Эффективная процентная ставка равна  . Именно эта сумма должна быть выплачена в момент

. Именно эта сумма должна быть выплачена в момент  в виде процентов. Если ее привести к моменту , то она превращается в сумму

в виде процентов. Если ее привести к моменту , то она превращается в сумму  . Поскольку

. Поскольку  , для эффективной учетной ставки

, для эффективной учетной ставки  за время

за время  имеем формулу

имеем формулу

.

.

Тем не менее, в финансовой математике принято функционировать не с эффективными (т.е реальными) учетными ставками за время  , а с номинальными (т.е. условными, не существующими реально) учетными ставками

, а с номинальными (т.е. условными, не существующими реально) учетными ставками

.

.

Величину  называют номинальной учетной ставкой, начисляемой с частотой

называют номинальной учетной ставкой, начисляемой с частотой  .

.

Оценивание серии платежей

Детерминированные ренты

С точки зрения приложений к страхованию и пенсионным схемам наиболее значимой является задача определения нынешней стоимости  серии из

серии из  выплат величиной

выплат величиной  соответственно, которые будут приготовлены в некоторые моменты

соответственно, которые будут приготовлены в некоторые моменты  в будущем. Величина

в будущем. Величина  может рассматриваться, например, как сумма, которую человек должен внести в пенсионный фонд в время заключения договора. Поэтому

может рассматриваться, например, как сумма, которую человек должен внести в пенсионный фонд в время заключения договора. Поэтому

.

.

Если платеж за пенсии совершается в виде нескольких платежей величиной  , сделанных в моменты

, сделанных в моменты  , то законное соотношение между взносами

, то законное соотношение между взносами  и пенсионными выплатами

и пенсионными выплатами  находится из принципа эквивалентности обязательств:

находится из принципа эквивалентности обязательств:

.

.

Левая часть формулы формулирует современную ценность всех взносов в пенсионный фонд или страховую компанию, а правая – современную стоимость всех пенсионных выплат.

Описанная таким образом всеобщая модель детерминированной пенсионной схемы на практике обыкновенно не применяется. действительно используются схемы, которые обладают той или иной формой регулярности как по величине взносов и выплат, так и по моментам реализации этих платежей. Особо значимым является случай серии платежей фиксированной величины, производящиеся через равные промежутки времени фиксированное число раз. Такие серии платежей обычно называют постоянными рентами или просто рентами.

Часто полезно знать стоимость ренты не в начальный момент времени, а в конце последнего платежного периода. Эту стоимость можно истолковывать как общую сумму, скопленную на банковском счете после серии регулярных взносов. Ее помечают так же, как и приведенную стоимость в начальный момент, но с заменой буквы  на букву

на букву  .

.

Таким образом,  – это приведенная стоимость запаздывающей ренты в момент

– это приведенная стоимость запаздывающей ренты в момент  последнего платежа, а

последнего платежа, а  – это приведенная стоимость упреждающей ренты в момент

– это приведенная стоимость упреждающей ренты в момент  , т.е. спустя единицу времени после последнего платежа.

, т.е. спустя единицу времени после последнего платежа.

Формулы для накоплений  и

и  можно получить непосредственно, приведя каждый из

можно получить непосредственно, приведя каждый из  платежей к моменту

платежей к моменту  и затем складывая полученные значения:

и затем складывая полученные значения:

,

,

.

.

Рассмотрим  последовательных промежутков времени

последовательных промежутков времени  . Под моментом

. Под моментом  как обычно будем подразумевать настоящий момент, а в качестве единичного промежутка будем рассматривать один год.

как обычно будем подразумевать настоящий момент, а в качестве единичного промежутка будем рассматривать один год.

Разобьем каждый из  единичных промежутков на

единичных промежутков на  равных частей длиной

равных частей длиной  каждая.

каждая.

Серия из  выплат, каждая величиной

выплат, каждая величиной  , сделанных в конце этих подпромежутков, т.е. в моменты

, сделанных в конце этих подпромежутков, т.е. в моменты

называется запаздывающей рентой, выплачиваемой с частотой  . Ее стоимость в настоящий момент времени

. Ее стоимость в настоящий момент времени  обозначается

обозначается  , а стоимость в момент

, а стоимость в момент  последнего платежного периода называется накоплением и обозначается

последнего платежного периода называется накоплением и обозначается  .

.

Серия из  выплат, каждая величиной

выплат, каждая величиной  , сделанных в начале этих подпромежутков, т.е. в моменты

, сделанных в начале этих подпромежутков, т.е. в моменты

,

,

называется упреждающей рентой, выплачиваемой с частотой  . Ее стоимость в настоящий момент времени

. Ее стоимость в настоящий момент времени  обозначается

обозначается  , а стоимость в момент

, а стоимость в момент  последнего платежного периода называется накоплением и обозначается

последнего платежного периода называется накоплением и обозначается  .

.

Величины  и

и  , так же как и величины

, так же как и величины  и

и  , оценивают одну и ту же серию платежей, но в разные моменты времени. Поэтому они связаны соотношениями:

, оценивают одну и ту же серию платежей, но в разные моменты времени. Поэтому они связаны соотношениями:

,

,  ,

,

,

,  ,

,

.

.

Рассмотрим в качестве единичного отрезка времени  -ю долю первоначального единичного отрезка (например, если

-ю долю первоначального единичного отрезка (например, если  и исходный единичный промежуток времени был один год, то новым единичным отрезком времени будет один месяц). Эффективная процентная ставка для этого нового единичного отрезка равна

и исходный единичный промежуток времени был один год, то новым единичным отрезком времени будет один месяц). Эффективная процентная ставка для этого нового единичного отрезка равна  , где

, где  – номинальная процентная ставка для основного единичного промежутка, начисляемая с частотой

– номинальная процентная ставка для основного единичного промежутка, начисляемая с частотой  . Соответственно, новая учетная ставка равна

. Соответственно, новая учетная ставка равна  , а новое значение коэффициента дисконтирования есть

, а новое значение коэффициента дисконтирования есть  .

.

Теперь на упреждающую ренту, выплачиваемую с частотой  на промежутке

на промежутке  , можно смотреть как на обычную упреждающую ренту, выплачиваемую на промежутке

, можно смотреть как на обычную упреждающую ренту, выплачиваемую на промежутке  . Поскольку каждая выплата равна

. Поскольку каждая выплата равна  , то имеем:

, то имеем:

,

,

где символ  указывает эффективную процентную ставку на промежутке, который рассматривается в качестве единичного. Отсюда следует, что:

указывает эффективную процентную ставку на промежутке, который рассматривается в качестве единичного. Отсюда следует, что:

.

.

Для  верна аналогичная формула:

верна аналогичная формула:

.

.

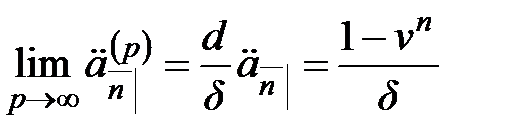

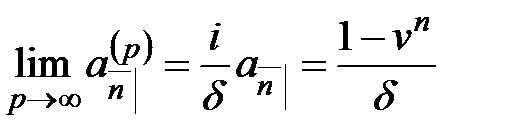

Рассмотрим теперь упреждающую и запаздывающую ренты, которые выплачиваются с частотой  на промежутке

на промежутке  , и предположим, что

, и предположим, что  . Тогда

. Тогда

,

,

.

.

Если  , то мы имеем дело с большим числом малых платежей (величиной

, то мы имеем дело с большим числом малых платежей (величиной  каждый), совершаемых через малые промежутки времени

каждый), совершаемых через малые промежутки времени  . В пределе при

. В пределе при  можно рассматривать поступление средств как непрерывный процесс, подобный течению жидкости. При этом в пределе различие между платежами в начале и в конце промежутков исчезнет. Непрерывный поток платежей называется непрерывно выплачиваемой рентой. Приведенная стоимость непрерывного потока платежей в момент

можно рассматривать поступление средств как непрерывный процесс, подобный течению жидкости. При этом в пределе различие между платежами в начале и в конце промежутков исчезнет. Непрерывный поток платежей называется непрерывно выплачиваемой рентой. Приведенная стоимость непрерывного потока платежей в момент  обозначается

обозначается  .

.

Отталкиваясь, от выше сказанного, нужно отметить, что вышеуказанный математический аппарат, а именно, теория вероятностей, математической статистики, финансовой математики являются основой для расчета показателей страховой деятельности. Более того они необходимы для анализа этих показателей, принятия управленческих решений и прогноза.