2015-08-12

2015-08-12 2121

2121Tеория вероятностей вычисляет вероятности различных событий. Основным в теории вероятностей является понятие случайного события.

Например, вы бросаете монету, она случайным образом падает на герб или решку. Заранее вы не знаете, на какую сторону монета упадет. Вы заключаете договор страхования, заранее вы не знаете, будут или нет проводиться выплаты.

В актуарных расчетах нужно уметь оценивать вероятность различных событий, поэтому теория вероятностей играет ключевую роль. Ни одна другая область математики не может оперировать с вероятностями событий.

Приведем основные элементы теории вероятностей, которые используются в страховой деятельности, в частности при расчетах дробных возрастов.

Элементарным исходом называют любой простейший исход опыта. В приложении страхования элементарный исход трактуется как страховой случай, а исход опыта страховая выплата.

Множество всех элементарных исходов называется пространством элементарных исходов:  .

.

Класс A подмножеств множества  называется алгеброй, если выполнены следующие аксиомы:

называется алгеброй, если выполнены следующие аксиомы:

А1.

,

,

А2.

,

,  .

.

Класс подмножеств A называется  -алгеброй, если аксиома А2выполняется для счетного числа подмножеств.

-алгеброй, если аксиома А2выполняется для счетного числа подмножеств.

Произвольное подмножество  называется событием.

называется событием.

Событие, состоящее из всех элементарных исходов, называется достоверным событием. Событие, не содержащее ни одного элементарного исхода, именуется невозможным событием. Событие  называют произведением событий, если происходят оба события

называют произведением событий, если происходят оба события  и

и  . Событие

. Событие  называют суммой событий, если происходит, хотя бы одно из событий и . События и называются несовместными, если их произведение является невозможным событием. События

называют суммой событий, если происходит, хотя бы одно из событий и . События и называются несовместными, если их произведение является невозможным событием. События  образуют полную группу, если их сумма есть достоверное событие.

образуют полную группу, если их сумма есть достоверное событие.

Два несовместных события, образующих полную группу, называются противоположными.

Тройка ( , A,

, A,  ) называется вероятностным пространством, где

) называется вероятностным пространством, где  – абстрактное множество, – класс подмножеств , образующих -алгебру,

– абстрактное множество, – класс подмножеств , образующих -алгебру,  – мера, определенная на классе , со свойствами:

– мера, определенная на классе , со свойствами:

Р1. (аксиома неотрицательности)  , ,

, ,

Р2. (аксиома нормированности)  ,

,

Р3. (расширенная аксиома сложения) Для любых попарно несовместных событий  имеется справедливое равенство

имеется справедливое равенство  .

.

Значение  называют вероятностью события

называют вероятностью события  .

.

И так, предположим, что  и

и  – некоторые события, причем

– некоторые события, причем  . Условной вероятностью события

. Условной вероятностью события  при условии

при условии  (обозначается

(обозначается  ) называется вероятность события

) называется вероятность события  , найденная при условии, что событие

, найденная при условии, что событие  уже произошло. Эта вероятность находится по формуле

уже произошло. Эта вероятность находится по формуле  .

.

Теорема умножения вероятностей:  .

.

Одним из основных практических приложений понятия условной вероятности являются формулы полной вероятности и Байеса.

Пусть события  образуют полную группу попарно несовместных событий, т.е.

образуют полную группу попарно несовместных событий, т.е.  (

( ) и

) и  . События

. События  будем называть гипотезами. Относительно гипотез известны априорные (доопытные) вероятности

будем называть гипотезами. Относительно гипотез известны априорные (доопытные) вероятности  .

.

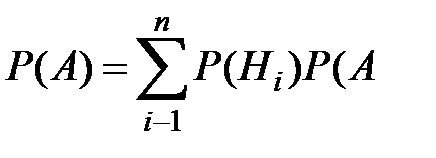

Предположим, что событие  может произойти только с одним из событий

может произойти только с одним из событий  и нам известны условные вероятности P(A|

и нам известны условные вероятности P(A|  ), P(A|

), P(A|  ),…, P(A|

),…, P(A|  ). Тогда безусловная вероятность

). Тогда безусловная вероятность  вычисляется по формуле полной вероятности:

вычисляется по формуле полной вероятности:

|

|  .

.

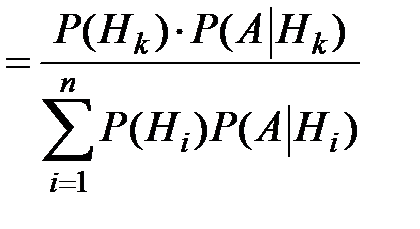

И так, если в результате опыта произошло событие  , то прежние, априорные вероятности гипотез

, то прежние, априорные вероятности гипотез  должны быть заменены на новые, апостериорные (послеопытные) вероятности P(

должны быть заменены на новые, апостериорные (послеопытные) вероятности P( |

|  ), P(

), P( |

|  ),…, P(

),…, P( |

|  ), которые вычисляются по формуле Байеса:

), которые вычисляются по формуле Байеса:

P( |

|  )

)  .

.

Скалярную функцию  , заданную на некотором пространстве элементарных исходов

, заданную на некотором пространстве элементарных исходов  , называют случайной величиной, если для любого

, называют случайной величиной, если для любого  множество элементарных исходов

множество элементарных исходов  является событием.

является событием.

Для того, чтобы исследовать вероятностные свойства случайной величины необходимо знать правило, которое позволит найти вероятность того, что случайная величина примет значение из подмножества ее значений. Любое такое правило называют законом распределения вероятностей.

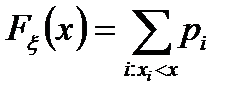

Совместным законом распределения, свойственным всем случайным величинам, является функция распределения.

Функцией распределения случайной величины  называют функцию

называют функцию  .

.

Функция распределения имеет следующие свойства:

F1. Функция распределения любой случайной величины – неубывающая функция.

F2. Функция распределения непрерывна слева.

F3.  ,

,  .

.

4.  .

.

5.  .

.

Теорема. Функция распределения однозначно определяет распределение случайной величины.

Случайная величина  называется дискретной, если она принимает не более чем счетное число значений

называется дискретной, если она принимает не более чем счетное число значений

Распределение дискретной случайной величины удобно задавать соответствием между ее возможными значениями и вероятностями  , с которыми эти значения принимаются.

, с которыми эти значения принимаются.

Функция распределения дискретной случайной величины имеет вид  .

.

Случайная величина называется непрерывной, если существует функция  , интегрируемая на всей числовой оси

, интегрируемая на всей числовой оси  , такая что функция распределения случайной величины представима в виде сходящегося несобственного интеграла

, такая что функция распределения случайной величины представима в виде сходящегося несобственного интеграла  . Функция

. Функция  называется плотностью распределения вероятностей.

называется плотностью распределения вероятностей.

Дискретная случайная величина  распределена по закону Бернулли с параметром

распределена по закону Бернулли с параметром

, если она принимает значение 0 с вероятностью

, если она принимает значение 0 с вероятностью  и значение 1 с вероятностью

и значение 1 с вероятностью  .

.

Дискретная случайная величина распределена по биномиальному закону с параметрами  и

и

, если она принимает значения

, если она принимает значения  с вероятностями

с вероятностями  .

.

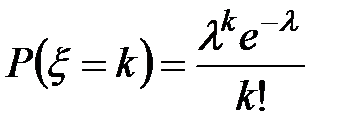

Дискретная случайная величина распределена по закону Пуассона с параметром

, если она принимает целые неотрицательные значения с вероятностями

, если она принимает целые неотрицательные значения с вероятностями  .

.

Дискретная случайная величина распределена по геометрическому закону с параметром , если она принимает натуральные значения с вероятностями  .

.

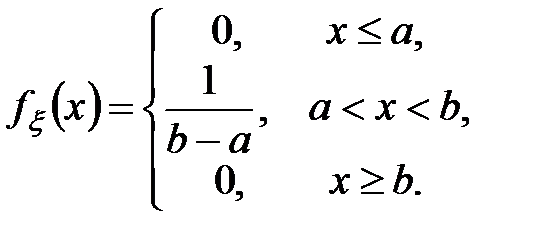

Непрерывная случайная величина  имеет равномерное распределение на

имеет равномерное распределение на  , если ее плотность распределения вероятностей имеет вид

, если ее плотность распределения вероятностей имеет вид

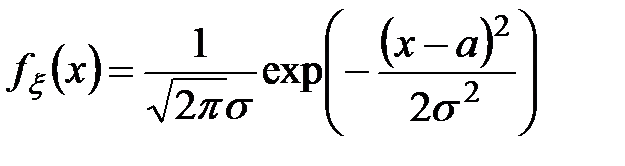

Непрерывная случайная величина распределена по нормальному закону с параметрами распределения  и

и

, если ее плотность распределения вероятностей имеет вид

, если ее плотность распределения вероятностей имеет вид  .

.

Нормальное распределение с параметрами  и

и  называется стандартным нормальным распределением.

называется стандартным нормальным распределением.

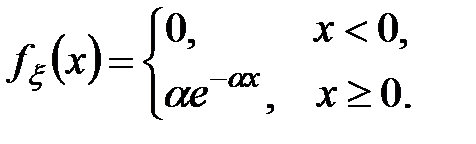

Непрерывная случайная величина распределена по экспоненциальному (показательному) закону, если ее плотность распределения вероятностей имеет вид

При решении многих задач нет необходимости находить закон распределения случайных величин, достаточно характеризовать их некоторыми неслучайными числами. Такие числа называют числовыми характеристиками.

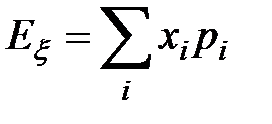

Математическим ожиданием дискретной случайной величины  называют неслучайное число

называют неслучайное число  , при этом, если множество значений случайной величины счетное предполагается, что ряд

, при этом, если множество значений случайной величины счетное предполагается, что ряд  сходится абсолютно. В противном случае говорят, что математическое ожидание не существует. Мат. ожиданием непрерывной случайной величины называют неслучайное число

сходится абсолютно. В противном случае говорят, что математическое ожидание не существует. Мат. ожиданием непрерывной случайной величины называют неслучайное число  , при этом предполагается, что

, при этом предполагается, что  сходится абсолютно.

сходится абсолютно.

Математическое ожидание является идеализированным средним значением случайной величины.

Свойства математического ожидания:

1.  , где

, где  .

.

2.  ,

,  .

.

3.  , если

, если  и

и  существуют.

существуют.

4. Если случайные величины  и

и  независимы, то

независимы, то  .

.

Для характеристики разброса возможных значений случайной величины относительно своего среднего значения служит дисперсия.

Дисперсией случайной величины  называют математическое ожидание квадрата отклонения случайной величины от ее среднего значения

называют математическое ожидание квадрата отклонения случайной величины от ее среднего значения  .

.

Свойства дисперсии:

1.  , где

, где  .

.

2.  ,

,  .

.

3.  .

.

Если случайные величины и независимы, то  .

.

Средним квадратическим отклонением случайной величины  называется число

называется число  , которое определяется равенством

, которое определяется равенством  . Величина

. Величина  и имеет ту же размерность, что и случайная величина .

и имеет ту же размерность, что и случайная величина .

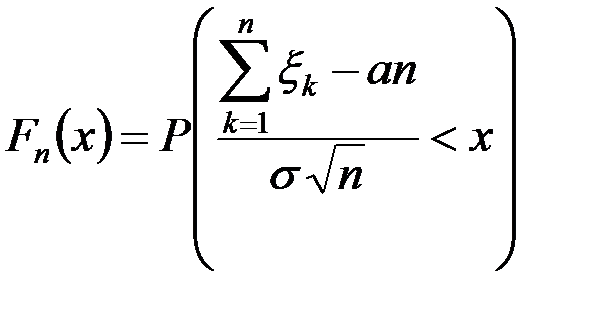

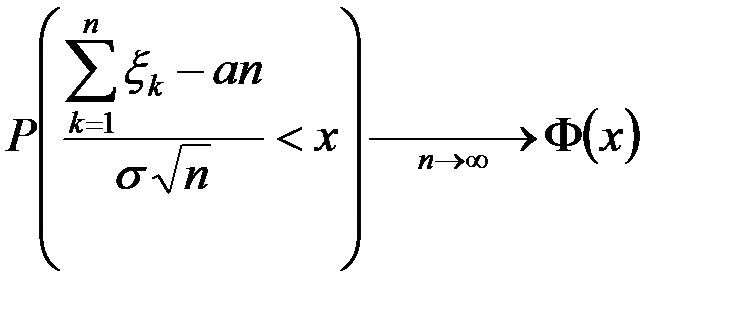

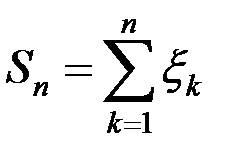

Предположим,  – последовательность независимых одинаково распределенных случайных величин с конечным математическим ожиданием и дисперсией

– последовательность независимых одинаково распределенных случайных величин с конечным математическим ожиданием и дисперсией  и обозначим через

и обозначим через  функцию распределения нормированной суммы

функцию распределения нормированной суммы  , т.е.

, т.е.

.

.

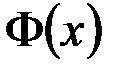

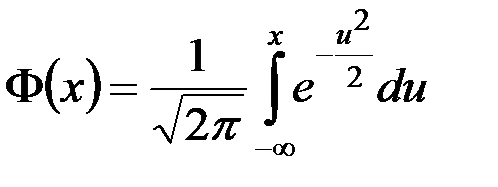

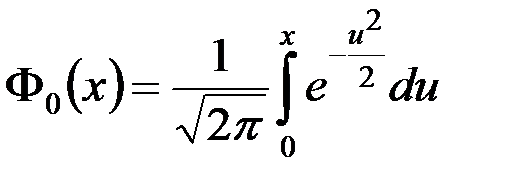

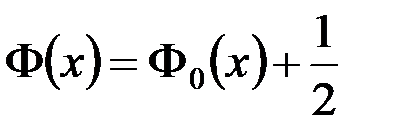

Обозначим через  функцию распределения стандартного нормального закона, т.е.

функцию распределения стандартного нормального закона, т.е.

.

.

Теорема (Центральная предельная теорема). Пусть – последовательность независимых одинаково распределенных случайных величин с конечным математическим ожиданием и дисперсией . Тогда

.

.

Нормальный закон имеет значимое место в практике, так как правило, всегда встречается в ситуациях, когда случайная величина определяется большим количеством независимых друг от друга случайных факторов, ни один из которых при этом не оказывает решающего воздействия.

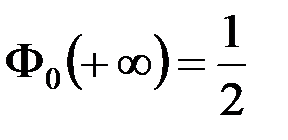

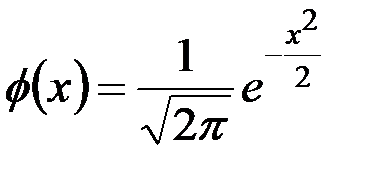

Функция  называется функцией Лапласа.

называется функцией Лапласа.

Свойства функции Лапласа:

1.  .

.

2.  .

.

3.  .

.

4. Для  .

.

Следствием из центральной предельной теоремы являются интегральная и локальная теоремы Муавра-Лапласа.

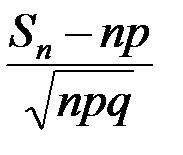

Рассмотрим схему Бернулли, состоящую из  независимых испытаний с вероятностью «успеха»

независимых испытаний с вероятностью «успеха»  . Обозначим через

. Обозначим через  – число успехов в схеме Бернулли, при этом случайные величины

– число успехов в схеме Бернулли, при этом случайные величины  независимы и одинаково распределены по закону Бернулли с параметром , их числовые характеристики

независимы и одинаково распределены по закону Бернулли с параметром , их числовые характеристики  . Тогда согласно центральной предельной теореме нормированная сумма

. Тогда согласно центральной предельной теореме нормированная сумма  сходится по распределению к стандартному нормальному распределению при

сходится по распределению к стандартному нормальному распределению при  .

.

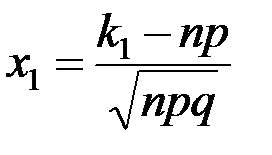

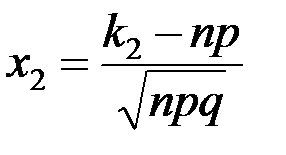

Теорема (интегральная теорема Муавра-Лапласа). При достаточно большом  вероятность того, что число успехов в схеме Бернулли будет не менее

вероятность того, что число успехов в схеме Бернулли будет не менее  и не более

и не более  , приближенно равна

, приближенно равна

,

,

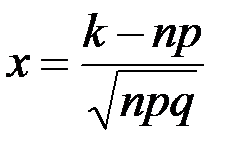

где  ,

,  .

.

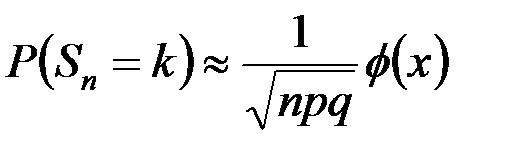

Теорема (локальная теорема Муавра-Лапласа). При достаточно большом вероятность того, что число успехов в схеме Бернулли будет  , приближенно равна

, приближенно равна

,

,

где  ,

,  – плотность распределения стандартного нормального закона.

– плотность распределения стандартного нормального закона.

Пусть вероятность успеха  является функцией от

является функцией от  , т.е.

, т.е.  .

.

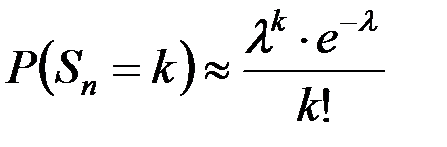

Теорема Пуассона. Пусть  , так что

, так что  , тогда при достаточно большом вероятность того, что число успехов в схеме Бернулли будет , приближенно равна

, тогда при достаточно большом вероятность того, что число успехов в схеме Бернулли будет , приближенно равна

.

.