2015-08-21

2015-08-21 754

754| Наименование статьи расходов | Периоды | Абсолютное отклонение | Относительное отклонение% | Изменение с/с за счет изменения затрат % | |

| Переменные затраты всего, в т. ч. | 84,10 | 58,89 | -25,21 | -29,98 | -10,22 |

| 1. Электроэнергия на технологические нужды | 4,64 | 4,05 | -0,59 | -12,71 | -0,24 |

| 2. Материалы | 51,66 | 46,99 | -4,67 | -9,04 | -1,89 |

| 3. Заработная плата производственных рабочих сдельная | 23,95 | 6,01 | -17,94 | -74,91 | -7,27 |

| 4.Отчисления на социальное страхование и обеспечение | 3,85 | 1,84 | -2,01 | -52,18 | -0,81 |

| Постоянные затраты всего, в т. ч. | 11548,70 | 33286,32 | 21737,61 | 188,23 | 124,07 |

| 1. Электроэнергия на технологические нужды | 0,74 | 0,00 | -0,74 | -100,00 | -0,30 |

| 2. Амортизация | 31,49 | 14,37 | -17,12 | -54,37 | -6,94 |

| 3.Арендная плата за производственные помещения | 38,23 | 13,87 | -24,36 | -63,72 | -9,87 |

| 4.Заработная плата административно-управленческого персонала с отчислениями | 56,22 | 6,05 | -50,17 | -89,24 | -20,33 |

| 5.Арендная плата за административные помещения | 7,93 | 0,74 | -7,19 | -90,67 | -2,91 |

| 6.Заработная плата производственных рабочих повременная | 16,37 | 17,59 | 1,22 | 7,45 | 0,49 |

| 7.Отчисления на социальное страхование и обеспечение | 11,68 | 7,25 | -4,43 | -37,94 | -1,80 |

| Затраты на период | |||||

| 1. Электроэнергия на технологические нужды | 52,58 | 0,00 | -52,58 | -100,00 | -0,30 |

| 2. Амортизация | 2235,79 | 7989,72 | 5753,93 | 257,36 | 32,84 |

| 3.Арендная плата за производственные помещения | 2714,33 | 7711,72 | 4997,39 | 184,11 | 28,52 |

| 4.Заработная плата административно-управленческого персонала с отчислениями | 3991,62 | 3363,80 | -627,82 | -15,73 | -3,58 |

| 5.Арендная плата за административные помещения | 563,03 | 411,44 | -151,59 | -26,92 | -0,87 |

| 6.Заработная плата производственных рабочих повременная | 1162,27 | 9780,04 | 8617,77 | 741,46 | 49,19 |

| 7.Отчисления на социальное страхование и обеспечение | 829,09 | 4029,60 | 3200,51 | 386,03 | 18,27 |

| Итого полные производственные затраты на единицу продукции | 246,76 | 118,76 | -128,00 | -51,87 | - |

| Итого полные производственные затраты | 17519,96 | 66030,56 | 48510,60 | 276,89 | - |

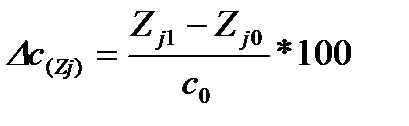

Изменение себестоимости за счет изменения затрат по отдельным статьям рассчитывается по следующей формуле:

, где

, где

Zj - затраты по j-й статье в себестоимости единицы продукции, руб./ед.;

c0 – базисный уровень себестоимости единицы продукции, руб./ед.,

0 и 1 – отчетный и базисный периоды.

Необходимо провести маржинальный факторный анализ затрат и себестоимости продукции по формулам:

с = VC + FCед, где

VC – переменные затраты на единицу продукции, руб./ед.;

FC – постоянные затраты, руб.;

c – себестоимость единицы продукции, руб./ед.

Факторный анализ по аддитивной модели проводится очень просто: влияние факторов на результат совпадает с изменениями самих факторов. В данном случае, себестоимость единицы продукции в 12-м периоде по сравнению с 11-м периодом снизилась на 138,97 руб., при этом за счёт изменения переменных затрат – на 39,41 руб., а за счёт изменения постоянных затрат – на 75,86 руб.

З = VC*Nед + FC, где

VC – переменные затраты на единицу продукции, руб./ед.;

FC – постоянные затраты, руб.;

N – объем продукции в натуральном выражении, ед;

З – затраты на весь объем продукции, руб.

Проведём факторный анализ методом цепных подстановок:

1) Определим влияние изменения объёма продукции в натуральном выражении на затраты на весь объём продукции:

ЗNед = VC0*Nед1 + FC0 = 83,82*556 + 17363 = 63967 руб.

∆ЗNед = ЗNед – З0 = 63967 – 27671 = 37180 руб.

2) Определим влияние изменения переменных затрат на единицу продукции на затраты на весь объём продукции:

ЗVC = VC1*Nед1 + FC0 = 44,41*556 + 17363 = 44528 руб.

∆ЗNед = ЗVC - ЗNед = 44528 - 63967 = -19439 руб.

3) Определим влияние изменения постоянных затрат на весь объём продукции:

∆ЗFC = З1 – ЗVC = 63967 – 44528 = 17104 руб.

Следовательно, рост затрат обусловлен увеличением постоянных затрат и объёма продукции, а переменные затраты на единицу продукции снизились.

В завершение анализа структуры затрат на производство продукции рассчитываются показатели, приведенные в табл. 18.

Таблица 18