2015-08-21

2015-08-21 1298

1298Порог безубыточности данной продукции - это такой объём производства, который обеспечивает получение выручки от его реализации, покрывающей переменные затраты и затраты на продукт.

ПГ безубыт шт. = З продукт / МД ед, где

ПГ безубыт шт. - порог безубыточности в штуках продукции;

З продукт - сумма затрат на продукт;

МД ед - маржинальный доход на единицу продукции.

ПГ безубыт руб. = З продукт / КМД, где

ПГ безубыт руб - порог безубыточности в рублях, т.е. обеспечивающая его выручка от реализации продукции;

КМД - коэффициент маржинального дохода.

Порог рентабельности товара - это такой объём производства, который обеспечивает выручку от реализации, покрывающую не только переменные затраты и затраты на продукт, но и отнесенные на данный товар затраты на период, при этом прибыль от данного товара равна нулю.

ПГ рентаб шт. = З пост / МД ед, где

ПГ рентаб шт. - порог рентабельности в штуках продукции;

З пост - сумма постоянных затрат;

ПГ рентаб руб. = З пост / КМД

Превышение выручки от реализации над порогом рентабельности составляет запас финансовой прочности предприятия.

ЗФП = Ц ед. * ОП - ПГ рентаб руб., где

ЗФП - запас финансовой прочности, руб.;

Ц ед. - отпускная цена единицы продукции без НДС, руб.;

ОП - объём производства, шт.

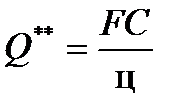

Точка закрытия предприятия – это объем выпуска, при котором предприятие становится экономически неэффективным, то есть при котором выручка равна постоянным затратам:

, где

, где

Q ** – точка закрытия, ед.,

FC – сумма постоянных затрат, руб.,

ц – цена, руб./ед.

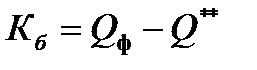

Еще один аналитический показатель, предназначенный для оценки риска, – “кромка безопасности”: это разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

, где

, где

Кб – кромка безопасности, ед.;

Qф – фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему (в процентах). Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы предприятию удалось избежать убытка.

, где

, где

K% – отношение кромки безопасности к фактическому объему, %.

Кромка безопасности характеризует риск предприятия: чем меньше кромка безопасности, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня и предприятие окажется в зоне убытков.

Расчёт порога рентабельности и запаса финансовой прочности представлен в таблице 21.

Таблица 21.

Сравнительный анализ порога рентабельности и запаса финансовой прочности для 11-го и 12-го периодов

| Показатель | 11-й период | 12-й период |

| 1. Отпускная цена, руб. /шт. | 250,85 | 118,64 |

| 2. Объем производства, шт. | ||

| 3. Переменные затраты на единицу продукции, руб. /шт. | 84,10 | 58,89 |

| 4. Маржинальный доход (1) - (3), руб. /шт. | 166,75 | 59,75 |

| 5. Коэффициент маржинального дохода (4) / (1) | 0,6647 | 0,5036 |

| 6. Затраты на продукт на единицу продукции, руб. /шт. | 162,15 | 65,44 |

| 7. Валовая маржа (4) - (6), руб. /шт. | 4,60 | -5,69 |

| 8. Коэффициент валовой маржи (7) / (1) | 0,0183 | -0,0479 |

| 9. Затраты на продукт, руб. | 162,15 | 65,44 |

| 10. Порог безубыточности, шт. (6)/(4) | 0,972 | 1,095 |

| 11. Порог безубыточности, руб. (6)/(5) | 243,93 | 129,93 |

| 12. Всего постоянные затраты, руб. | 17349,99 | 36382,85 |

| 13. Порог рентабельности, шт. (12)/(4) | 104,05 | 608,90 |

| 14. Порог рентабельности, руб. (12)/(5) | 26100,90 | 72242,65 |

| 15. Запас финансовой прочности, руб. (1)*(2)-(14) | 739,78 | -6276,54 |

| 16. Операционный рычаг | 36,28 | -10,51 |

| 17. Точка закрытия предприятия, ед. (12)/(1) | 69,17 | 306,66 |

| 18. Кромка безопасности (2)-(17) | 37,83 | 249,34 |

| 19. Отношение кромки безопасности к фактическому объему, % (18)/(2) | 35,36 | 44,85 |

На основании данных таблицы можно сделать следующие выводы:

1. Маржинальный доход продукции положителен, но в 12-м периоде снизился, поэтому снизился и коэффициент маржинального дохода.

2. В 11-м периоде маржинальный доход и валовая маржа составляют, соответственно, 71% и 52% выручки, а в 12-м периоде – 66% и 37%.

3. Порог безубыточности, порог рентабельности и кромка безопасности в 12-м периоде увеличились. Это произошло вследствие роста затрат. При этом запас финансовой прочности также увеличился - из-за роста выручки.