2015-09-07

2015-09-07 1204

1204К 2010 г. благодаря реформе РАО ЕЭС России и вложениям со стороны государства уровень инвестиций в электроэнергетике приблизился к оптимальному уровню. Необходимо удержать этот уровень и обеспечить эффективность вложений.

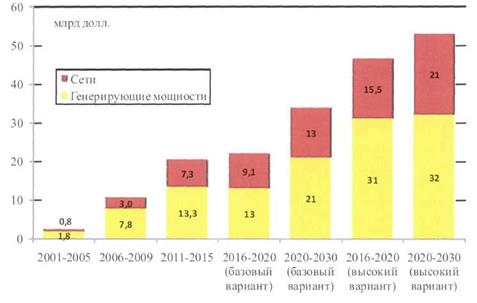

В 1990-е гг. развитие электроэнергетики жестко недофинансировалось из-за общеэкономического спада, сравнительно низких цен на электроэнергию и, главное, массовых неплатежей, от которых эта отрасль пострадала более всех остальных в ТЭК. Даже в 2001-2005 гг. ежегодные инвестиции в развитие отрасли составляли в среднем 75 млрд руб. в год (максимум - 90 млрд), или менее 3 млрд долл., что совершенно недостаточно для развития отрасли (рис. 7.6).

Значительный рост инвестиций в электроэнергетику произошел в 2005-2009 годах. Он был вызван реакцией на масштабную аварию в Московском регионе в мае 2005 г. и на отключения промышленных потребителей в условиях холодной зимы 2005-2006 годов.

Реформа РАО «ЕЭС России» и улучшение положения в экономике страны создали необходимые ресурсы и механизмы для увеличения инвестиций. В результате к 2009-2010 гг. удалось довести инвестиции до 12-15 млрд долл. в год.

Реализация инвестиционных программ - один из ключевых параметров для оценки реформы электроэнергетики, поскольку именно необходимость масштабных инвестиций и неспособность государства их осуществить была одним из ключевых аргументов в пользу реформы. Действительно, после реформы инвестиции возросли. Стратегические инвесторы при покупке у РАО «ЕЭС России» акций генерирующих компаний в ходе их приватизации подписывали договора на предоставление мощности (ДПМ). Согласно договорам, генерирующие компании должны к 2012 г. ввести в строй 26 ГВт новых мощностей. Финансовой базой инвестиций должны были стать средства, полученные за счет выкупа дополнительных эмиссий генерирующих компаний (448 млрд руб.), а также собственные и кредитные средства инвесторов. За неисполнение ДПМ на частного инвестора может быть наложен штраф в размере до 25 % от стоимости инвестиционной программы. Эти требования были сформулированы исходя из завышенного прогноза роста потребления электроэнергии (4,2 % ежегодно). В ходе кризиса требования были пересмотрены. В результате разумной корректировки ДПМ обязательства ОГК и ТГК по вводу новых мощностей в 2010 г. были сокращены до 5,8 ГВт. Таким образом, реальный объем инвестиций частных компаний оказался гораздо меньше того завышенного уровня, какой был изначально зафиксирован в ДПМ.

Источник: Росстат, ЭС-2030.

Рис. 7.6. Инвестиции в электроэнергетику по ЭС-2030

Вместе с тем, инвестиционные программы государственных компаний в электроэнергетике (Росэнергоатом, РусГидро, ФСК и пр.) также резко возросли, поскольку увеличились финансовые возможности государства и его готовность вкладывать средства в инфраструктурные проекты. По-видимому, при реалистичной оценке необходимых вводов мощностей и инвестиций государство могло бы профинансировать строительство и дополнительных мощностей в тепловой генерации самостоятельно. Таким образом, неясно, в какой степени приватизация отрасли действительно способствовала росту инвестиций, да и была ли она нужна вообще.

Согласно оценкам Энергетической стратегии на период до 2030 года, электроэнергетика России нуждается в инвестициях существенно большего масштаба. Так, на первом этапе ЭС-2030 г. потребность в инвестициях оценивается в 122-126 млрд долл., или 24-25 млрд долл. в год (до 2015 г.). На втором этапе инвестиции составляют 15-33 млрд долл. в год (2015 - 2022 гг., всего 107-233 млрд долл.), а на третьем -42-66 млрд долл. в год (всего 340-529 млрд). Таким образом, ЭС-2030 требует увеличить инвестиции в электроэнергетику вдвое по сравнению с современным уровнем уже на первом этапе ее реализации, а к третьему этапу - еще вдвое.

Такие большие объемы инвестиций означают резкий рост инвестиционной и тарифной нагрузки на национальную экономику, отвлечение значительных финансовых ресурсов от развития других отраслей. Указанные оценки опираются на прогнозирующийся в ЭС-2030 быстрый рост потребления электроэнергии. Между тем при предложенных выше осторожных оценках динамики энергопотребления, а также снижении издержек при строительстве до оптимального уровня могут быть получены принципиально иные результаты.

По осторожным оценкам, на первом этапе (до 2015 г.) инвестиции должны составить 9-12 млрд долл. в год, что даже несколько ниже уже достигнутого уровня (хотя в отдельные годы уровень 2008 г. может быть и превышен). Процедура переподписания ДПМ, согласно принятым летом 2010 г. решениям Правительства РФ, будет опираться на требования ввода 24-28 ГВт мощностей до 2015 г., что вполне соответствует осторожным оценкам. На втором этапе вложения составят 11-13 млрд долл. в год, а на третьем - 13,5-16 млрд долл. Таким образом, инвестиционная нагрузка в нашем альтернативном сценарии на первом этапе в 2-3 раза ниже, чем в прогнозах ЭС-2030, на втором этапе - в 1,5-2,5 раза, на третьем этапе - в 3,3-4 раза"9. При этом она более равномерно распределена по периодам; акцент делается на развитии сетевого хозяйства, что позволяет вместе с пониженным энергопотреблением ограничить ввод мощностей. В целом за период 2010-2030 гг. освобождаются средства в размере 340-600 млрд долл., или 17-30 млрд долл. в год, что составляет 1,5-2,5 % ВВП России. Столь значительные ресурсы могут быть эффективно использованы для развития других отраслей экономики.

Кроме того, в текущих инвестиционных программах сделан избыточный упор на строительство новых мощностей в ущерб модернизации уже существующих. Широкое внедрение парогазовых установок вместо паросиловых могло бы сберечь около 40 млрд куб. м газа в год или соответствующим образом поднять выработку электроэнергии при сравнительно низких затратах - намного меньших, чем при строительстве АЭС или угольных энергоблоков. Фактически в 2008-2010 гг. под воздействием экономического кризиса произошел сдвиг в пользу именно таких проектов, хотя исходная стратегия государства была иной.