2015-09-06

2015-09-06 797

797Кредитна політика банку- це стратегія і тактика банку щодо організації кредитного процесу. кредитна політика дає змогу пданувати, регулювати, контролювати процес кредитування, раціонально організовувати взаємовідносини між кредитором і позичальником. Є такі принципи кр. політики: 1) поєднання інтересів банку, його акціонерів, вкладників, СГ, клієнтів із загальнодерж. інтересами; 2) самостійність визначення банком порядку розміщення коштів;3) колегіальність ухвалення рішення щодо надання кредиту;4)дотримання банком ек.нормативів щодо кр.ризиків. Кредити надаються: -в нац. валюті; -в іноз.валютах. Кредити в готівковій формі надаються тільки в нац. валюті для розрахунків за сільськогосп. продукцію з населенням. Кредити не надаються:-для погашення прострочених заборгованостей, -на формування і поповнення статутних фондів, -викуп акцій банку.

Кредитними операціями в банку займається окремий відділ причому, як правило окремо відділ по СГД, окремо по ф.о.. Кр. договір може зі сторони банку підписувати лише керівник банку-ю.о., або керівники філій та відділень на основі окремих довіреностей. Безбалансові відділення можуть видавати кредити самостійно приймаючи рішення лише в певних межах. Якщо сума кредиту перевищує цю межу – то кредитна справа передається на розгляд кредитного комітету у вищестоячу філію чи головний банк.

Етапи кредитування: • попередній (інтерв'ю з клієнтом; визначення кредитоспроможності позичальника; структурування кредиту); • поточний – (укладення кредитного договору та надання кредиту); • підсумковий - (контроль за цільовим використанням і погашенням кредиту).

Аналіз кред. портфеля здійснюється за такими напрямками:

1. Аналіз руху кредитів

2. Оцінка забезпечення кредиту

3. Погашення кредитів

4. Формування резервів за кред.операціями

Спершу визначають абсолютні відносні відхилення, за структурою по кредитних операціях визначають темпи росту кредитних операцій, співвідношення між ростом, темпом кредитних операцій, і темпом росту активних операцій, визначають співвідношення зобов’язань банку до кредитних вкладень

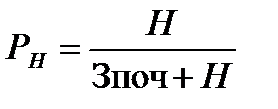

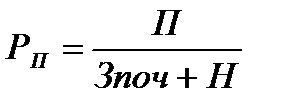

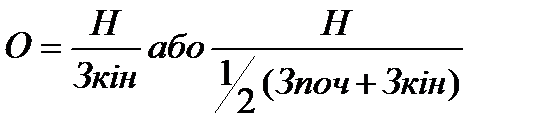

Балансова форма руху кредитів. Залишок кредитних вкладень на початок періоду = залишок кредитних вкладень на кінець періоду.

Зпоч + Н = Зкін + П

Зкін = Зпоч + Н – П

Н – надані кредити., П – погашені кредити.

Використовують наступні показники руху кредитів:

1. Рівень надання кредитів

2. Рівень погашення

3. Оборотність кредитних вкладень

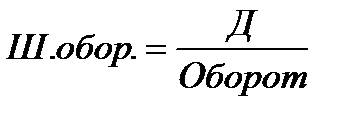

4. Швидкість обороту  , де

, де

Д - к-ть днів в періоді;

Оборот – оборотність кредитів

В процесі аналізу кредитів визначають частку по повернених своєчасно неповернених кредитів в кредитному портфелі і сукупних активах. Визначити зміну простроченої заборгованості в динаміці аналізу структури простроченої заборгованості за клієнтом визначають давність її виникнення і причини виникнення заборгованості кожного клієнта, аналізують заходи які застосовує банк для того щоб було вчасно повернені кредити.

При оцінці кредитного портфеля з точки зору ризику визначають коефіцієнт ризику = резерв/ кредитний портфель

Оптимальним вважається наступний розподіл кредитів: стандартні кредити  2,8%, під контролем

2,8%, під контролем  32%, субстандартні 30%, сумнівні 5%, безнадійні5%.

32%, субстандартні 30%, сумнівні 5%, безнадійні5%.

Форми забезпечення:

1)Застава: Згідно із Законом України «Про заставу» застава — це спосіб забезпечення будь-якого зобов'язання. Кредитор, котрий приймає заставу, має право при невиконанні боржником зобов'язання, забезпеченого заставою, одержати компенсацію з вартості заставного майна шляхом його реалізації. Предметом застави можуть бути нерухомість, товарно-матеріальні цінності, щінні папера, готова продукція, сировина, прибутки майбутніх періодів, майнові права тощо.

2) Гарантія як спосіб забезпечення кредиту – це зобов`язання третьої особи погасити борг позичальника при настанні гарантійного випадку (гарантійний випадок виникає тоді, коли позичальник сам не може погасити заборгованість і проценти за кредит).

3) Поручительство третьої особи оформляється як договір поруки між банком-кредитором та поручителем про відповідальність поручителя за виконання на повну суму зобов'язань позичальника.

4) Страхування кредитів проводиться банками з 1990 року у двох формах:

■ добровільне страхування відповідальності позичальників за непогашення кредитів;

■ добровільне страхування ризику непогашення кредитів.

У першому випадку страхувальником є позичальник, об'єктом страхування є відповідальність перед банком, що видав кредит, за своєчасне і повне погашення боргу і процентів за ним.

У другому випадку страхувальник - банк, а об'єкт страхування - відповідальність усіх чи окремих позичальників перед банком за своєчасне і повне погашення кредиту та процентів за ним. У цьому разі сума страхових внесків враховується при встановленні процентної ставеи за кредит.

13. Порядок надання кредитів суб’єктам господарювання, облік цих операцій.

Кредит – позичковий капітал Банку в грошовій формі, що передається у тимчасове користування на умовах забезпеченості, повернення, строковості, платності та цільового використання.

Розрізняють наступні класифікації кредитів за різними ознаками:

За сферами спрямування кредит поділяється: кредит, спрямований у сферу обігу, — кредит у поточну діяльність; кредит, спрямований у сферу виробництва, – кредит в інвестиційну діяльність.

За забезпеченням кредити розрізняють:

• забезпечені заставою (майном, майновими правами, цінними паперами);

• іпотечні - забезпечені нерухомістю;

• гарантовані (банками, третьою особою, свідоцтвом страхування);

• незабезпечені (бланкові).

За строками користування кредити поділяються на: короткострокові - до 1 року; середньострокові - до 3 років; довгострокові-понад 3 роки.

Кредити можна ще поділяти за методами надання і погашення.

За методами надання: у разовому порядку;відповідно до відкритої кредитної лінії;гарантійні (із заздалегідь обумовленою датою надання).

Позичальники для одержання кредиту подають до банку такі документи:

1) заяву, що оформляється у формі клопотання;

2)техніко-економічне обґрунтування, яке включає розрахунок строків окупності та рентабельності об'єкта кредитування, а також визначення джерел погашення кредиту;

3) баланс на останню звітну дату, звіт про прибутки і збитки, звіт про фінансово-майновий стан;

4) бізнес-план, контракти, товарно-транспортні накладні;

5) форму забезпечення кредиту (заставу, поруку,гарантію);

6) анкету позичальника.

Отримавши рішення кредитного комітету на видачу кредиту, кредитний працівник укладає з позичальником кредитний договір.

У кредитному договорі обумовлюють: статус обох сторін; розмір і термін кредиту;об'єкти кредитування (ціль кредиту);процентну ставку й умови її зміни, форми її сплати;порядок видачі і погашення кредиту;форму наданого забезпечення зобов'язань; перелік документів і даних, необхідних для кредитування, та періодичність їх подання;взаємні зобов'язання і відповідальність сторін;додаткові умови.

Кредитний договір (2 примірники) підписують керівники обох сторін, скріплюють печатками, один примірник повертають позичальникові. Позичальник оформляє строкове зобов'язання, яким підтверджує повернення суми боргу в установлені терміни. У кредитній справі позичальника залишають заяву-клопотання, кредитний договір, форму забезпечення, фінансово-економічну інформацію та матеріали про кредитоспроможність позичальника.

За сферами спрямування кредити можна поділити на кредити в поточну і кредити в інвестиційну діяльність. Щодо бухгалтерського обліку, то окремо обліковуються кредити в поточну та інвестиційну діяльність. Кредити в поточну діяльність -кредити, надані позичальникам на задоволення тимчасової потреби в коштах, для фінансування поточних активів у разі розриву між часом надходження коштів та здійснення затрат.

У Плані рахунків кредити в поточну діяльність обліковуються в такому розрізі:

• рахунки за овердрафтом; операції репо; враховані векселі; кредити за внутрішніми торговельними операціями; кредити за експортно-імпортними операціями; інші кредити в поточну діяльність.

Кредити в інвестиційну діяльність - кредити, надані позичальникам на задоволення тимчасової потреби в коштах при здійсненні ними інвестиційних вкладень.

У Плані рахунків їх обліковують за такими напрямами:

• кредити на будівництво та освоєння землі;

• кредити на купівлю будівель, споруд, обладнання та землі;

• фінансовий лізинг.

Для обліку сумнівної заборгованості виділено окремі групи рахунків.

Облік операцій з видачі кредитів СГ:

Видача кредиту юридичним особам перерахуванням коштів на поточний рахунок суб’єкта господарської діяльності:

Кредити в поточну діяльність Кредити в інвестиційну діяльність