2015-09-06

2015-09-06 189

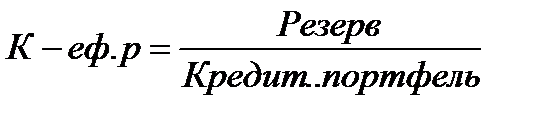

189При оцінці кредитного портфеля з точки зору ризику визначають коефіцієнт ризику

Оптимальним вважається наступний розподіл кредитів:

| 1. стандартні кредити |

| 2. під контролем |

| 3. субстандартні |

| 4. сумнівні |

| 5. безнадійні |

2,8%

2,8%

32%

32%

30%

5%

5%

Коефіцієнт ризику можна визначити за даними попереднього і звітнього періоду – і відповідно здійснювати аналіз в динаміці.

Резерв = КП * Кр. - можна шукати вплив факторів на зміну обсягу класифікованих кредитів. Також можна здійснювати аналіз питомої ваги кожного виду кредиту (з точки зору ризику) в структурі кредитного портфеля, аналіз зміни цієї частки тощо.

15. Класифікація кредитів за ступенем ризику, правила формування, регулювання та використання резерву на можливі втрати за кредитними операціями в установах банків та облік резервів.

Кредитні операції є одними з найбільш ризикованих із усіх банківських операцій. З метою підвищення надійності та стабільності банківської системи, захисту інтересів кредиторів і вкладників банків Національним банком України встановлено порядок формування І використання резерву для відшкодування можливих витрат за кредитними операціями банків.

Кредитний ризик - це можливе падіння прибутку банку і навіть втрата частини його акціонерного капіталу в результаті неспроможності позичальника погашати й обслуговувати борг За ступенем ризику кредити класифікуються на 5 груп (коефіцієнт резервування):

1) стандартні кредити (1%);

2) кредити під контролем (5%);

3) субстандартні кредити (20%);

4) сумнівні кредити (50%);

5) безнадійні кредити (100%).

Банки створюють і формують резерви для відшкодування можливих втрат на повний розмір чистого кредитного ризику за основним боргом, зваженого на відповідний коефіцієнт резервування, за всіма видами кредитних операцій у нац. та ін. валютах. Не здійснюється формування резерву за бюджетними кредитами, за кредитними операціями між установами в системі одного банку, а також за операціями фінансового лізингу, якщо об'єктом цих операцій є нерухоме майно. У разі консорціумного кредитування резервуванню в провідному банку підлягає тільки та частина кредиту, що надана безпосередньо цим банком. Резерв під кредитні ризики поділяється на резерви під стандартну та нестандартну заборгованість за кредитними операціями. Резерви під нестандартну заборгованість формуються за кредитними операціями, класифікованими як «під контролем», «субстандартні», «сумнівні», а також «безнадійні». Банки для нарахування резерву класифікують надані кредити з урахуванням таких критеріїв:

а) оцінка фінансового стану позичальника;

б) погашення позичальником кредиту і процентів за ним та спроможність позичальника надалі обслуговувати борг;

в) рівень забезпечення кредитної операції. (гарантії КМУ, урядів країн, банків, застава майнових прав, ДЦП, ЦП тощо)

Згідно з оцінкою фінансового стану позичальника кредити слід віднести до таких категорій:

§ клас «А» ─ фін. діяльність добра, що свідчить про можливість своєчасного виконання зобов'язань за кредитними операціями, і є можливість утримувати її на високому рівні надалі;

§ клас «Б» ─ фін. діяльність позичальника цієї категорії близька за характеристиками до класу «А», але ймовірність підтримування її на цьому рівні протягом тривалого часу є низькою;

§ клас «В» ─ фін. діяльність задовільна, але одночасно спостерігається можливість виправлення ситуації і поліпшення фінансового стану позичальника;

§ клас «Г» ─ фін. діяльність незадовільна і спостеріг-ся її нестабільність пртягом року;

§ клас «Д» ─ фін. діяльність незадовільна і збиткова, ймовірності вик-ня зобов'язань позичальником практично немає.

Погашення позичальником кредитної заборгованості і процентів за нею є:

§ добрим ─ якщо погашення здійснюється у відповідні строки або з максимальною затримкою до семи календарних днів;

§ слабким ─ якщо заборгованість за кредитом прострочена від 8 до 90 днів та відсотки/комісії за ним сплачуються з максимальною затримкою від 8 до 30 днів;

§ незадовільним ─ якщо прострочення спостерігається понад 90 днів або кредит пролонговано понад 180 днів.

Відповідно до перелічених критеріїв здійснюється класифікація кредитного портфеля за ступенем ризику та визначається категорія кредитної операції.

На підставі класифікації валового кредитного ризику та враховуючи прийнятне забезпечення, банк визначає чистий кредитний ризик за кожною кредитною операцією і зважує його на встановлений коефіцієнт резервування:

Формування резервів банки зобов'язані здійснювати щомісяця в повному обсязі незалежно від розміру їх доходів за групами ризику відповідно до сум заборгованості за кредитними операціями за станом на перше число місяця, наступного за звітним, до встановленого строку для подання оборотно-сальдового балансу (щомісяця). Резерв під кредитні ризики формується в тій валюті, у якій враховується заборгованість.

Бухгалтерський облік формування і використання спеціальних резервів під кредитні ризики. Якщо балансова вартість наданих кредитів СГ в інвестиційну діяльність перевищує оцінену суму очікуваного відшкодування, то визнається зменшення їх корисності. Зменшення корисності в бухгалтерському обліку відображається шляхом формування спеціальних резервів за рахунок витрат банку. У цьому разі здійснюється така проводка:

Дебет 7702 Кредит 2400;2401

У разі сторнування (зменшення) розрахункового розміру спеціальних резервів, сформованих у національній валюті, здійснюється така проводка:

Дебет Рахунки для обліку спеціальних резервів (2400, 2401); Кредит 7702

Списання безнадійної заборгованості за рахунок спеціального резерву відображається такою проводкою:

Дебет Рахунки для обліку спеціальних резервів (2400, 2401); Кредит 2097.

Списана за рахунок спеціальних резервів безнадійна заборгованість обліковується за позабалансовими рахунками

Дебет 9611; Кредит 9910

У разі часткового або повного погашення контрагентом раніше списаної за рахунок спеціального резерву суми безнадійної заборгованості здійснюються такі проводки:

а) якщо безнадійну заборгованість було списано за рахунок резерву в поточному році:

Дебет Рахунки для обліку грошових коштів та банківських металів,

рахунки клієнтів (2600, 1200); Кредит 7702

б) якщо безнадійну заборгованість було списано за рахунок резерву в минулому році:

Дебет Рахунки для обліку грош. коштів та банківських металів, рахунки клієнтів (2600, 1200);

Кредит 6712