2015-09-06

2015-09-06 493

493 Если отрицательный исход какого-либо проекта складывается из нескольких ситуаций на рынке в комплексе, то сумма максимально возможных потерь будет равна сумме максимально возможных потерь от каждого из факторов, обуслоапенных возможными изменениями таких ситуаций. Полученные приближенные данные следует занести в таблицу по соответствующим им инвестиционным проектам (гр. 3 табл. 4.1).

Если отрицательный исход какого-либо проекта складывается из нескольких ситуаций на рынке в комплексе, то сумма максимально возможных потерь будет равна сумме максимально возможных потерь от каждого из факторов, обуслоапенных возможными изменениями таких ситуаций. Полученные приближенные данные следует занести в таблицу по соответствующим им инвестиционным проектам (гр. 3 табл. 4.1).

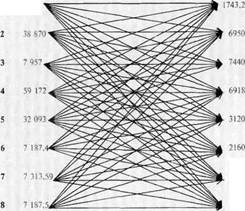

Схема алгоритма части расчетов по данному проекту представлена в табл. 4.1 (гр. 5 — J0). Расчет надежности инвестиционных проектов (гр. II, 12) проведем с помощью двудольного графа G — (хь Xj, Г) (рис. 4.1).

Для этого рассмотрим предварительно некоторые из основных выражений и условных обозначений, применяемых в теории графов1.

Обыкновенным графом G = (X, Г) называется упорядоченная пара множеств: конечного непустого множества А", элементы которого называются вершинами графа С, и произвольного подмножества Г с 2х, элементы которого называются ребрами этого графа. Множество вершин графа могут быть соединены стрелками, указывающими направление соотношений между вершинами. Эги стрелки называют дугами графа.

Дугу (стрелку), соединяющую вершины Xj, xp обозначают через (я,-, хр п), где Xj — начало дуги; xj — ее конец; / — порядковый номер вершины графа — начала дуги; у — порядковый номер вершины графа — конца дуги; п — номер дуги. Отметим, что при нумерации дуг не требуется использование всех номеров начиная с единицы и до числа дуг между данными вершинами. То есть порядок нумерации может быть выбран произвольно.

Две вершины х„ щ называют смежными, если существует дуга, соединяющая либо.*,-, с Хр либо Xj с v,. Иначе говоря, вершины х,^ е е А1 смежны, если х, Xj е Г, и несмежны, если x,-,Xj г Г.

1 Белов В.В., Воробьёв Е.М., Шатаюо В.Е. Теория гряфоп: Учебн пособие М.: Высш. школа, 1976. С. 102; Зыкоа А.А. Основы теории графов. М.: Наука. 1987.

1 Белов В.В., Воробьёв Е.М., Шатаюо В.Е. Теория гряфоп: Учебн пособие М.: Высш. школа, 1976. С. 102; Зыкоа А.А. Основы теории графов. М.: Наука. 1987.

Номер инвеста- ции

Номер инвеста- ции

Ожидаемая прибыль X/

Вероятные потери X/

Покрытие Покрытие

вероятных проектом Рейтинг

потерь от вероятных надежности

проекта___ потерь_________________

|

| 1 7 447 |

| IS75 |

И 14

Рис. 4.1. Анализ надежности инвестиционных проектов

Глава 4

Ребро Ж/, xj e X, соединяющее вершины х„ и х} (или, что то же самое, Xj и х,Л, инцидентно каждой из этих вершин. И наоборот, обе лсршины иниидентны этому ребру.

Полустепенью исхода р вершины х называется число исходящих из нее дут. Полустепенью захода q вершины х называется число входящих в нее дуг. Степенью вершины st x называется число p+q.

Пусть каждая вершина х„ и Xj графа G соответствует одному из проектов инвестирования. В решении нужно составить такую комбинацию вершин и дуг графа, при которой вероятный неудавшийся риск выбранных инвестиций мог быть покрыт положительным результатом минимального числа других инвестиционных проектов, составляющих инвестиционный портфель.

Множество вершин X графа С = {X. Г) разделяется на два подмножества xit и х}, образуя, таким образом, двудольный граф графа С = = (х„ Xj, Г). В принятых условных обозначениях вершины одного из подмножеств xt двудольного графа G — (х/, Xj, Г) отражают ожидаемые размеры прибыли по каждому из проектов (гр. 2 табл. 4.I). Вершинам др>того подмножества д, присвоены значения максимааьно возможных потерь с учетом уровня вероятности из гр. 5. Дуги графа, исходящие из вершин вероятных значений прибыли полмножества х„ соединяются лишь с теми вершинами полмножества максимально возможных потерь xj, значения которых ниже ожидаемой прибыли. То есть исходящие дуги подмножества х, одновременно являются входящими для подмножества вершин ху Таким образом, дуги связывают множество 5 вершин графа, соответствующих инвестициям л„ прибыль от которых способна погасить потери по инвестициям со смежными вершинами графа х,\ отражающими эти потери. В результате множество S вершин графа соответствует оптимальному портфелю инвестиций по критерию гарантированной безубыточности.

Таким образом, в формируемом портфеле используются две оценки: оценка покрытия вероятных потерь от проекта и оценка покрытия проектом вероятных потерь.

В оценке покрытия вероятных потерь от проекта для каждой вершины подмножества максимально возможных потерь х, количество проектов, покрывающих (пренышающих) эти потери суммами из вершин подмножества вероятных значений прибыли дг,-, равно полустепени захода соответствующей вершины х, (см. рис. 4.1). Если прибыль от проекта превышает убыток по этому же проекту, то из полустепени нужно вычесть единицу, так как наличие потерь по любому из проектов означает отсутствие прибыли по -этому проекту за отчетный или прогнозируемый период. Отсутствующая прибыль не может подвергаться сравнению. То есть единица вычитает-

Анализ оптимизации выбора инвестиционных проектов 115

Анализ оптимизации выбора инвестиционных проектов 115

ся для исключения из расчета некорректных сравнений. Полученные данные заносим в гр. 11 табл. 4.1. В этой таблице отражена схема расчетов.

В оценке покрытия проектом вероятных потерь число объектов инвестирования, потери Xj от которых может покрыть (превышает) ожидаемая прибыль от проекта из вершины подмножества щ равно полустепени исхода соответствующей вершины jc;. Если прибыль от какого-либо из проектов покрывает убыток по этому же проекту, из результата вычитается единица (см. рис. 4.1) Полученные данные заносим в гр. 12 табл. 4.1.

Суммируя полученные данные о взаимном покрытии по каждому из оцениваемых проектов инвестирования (в которых исключено собственное покрытие), получим рейтинг взаимного покрытия неудавшихся рисков, или рейтинг надежности, гарантированной безубыточности, данные которого заносим в гр. 13 табл. 4.1.

Расчет показывает, что по критерию гарантированной безубыточности наиболее надежны инвестиционные проекты 1, 2, 4, 5. Наименее надежным оказался проект 3.

Расчеты, приведенные в табл. 4.1, имеют следующие особенности. Поскольку при составлении экономико-математической модели в условиях неопределенности мы не располагаем точной информацией о будущем движении денежных средств и опираемся на прогнозы, то планируемые величины принимают вероятностные значения. Вероятность как отношение числа совершившихся событий к числу предпринятых попыток зависит от природы неопределенных событий и возлагаемых надежд. При ее определении используют объективный и субъективный методы. Объективный метод определения вероятности основан на вычислении частоты, с которой происходят рассматриваемые события. Например, если извест но, что при 100 попытках капиталовложений в аналогичных условиях 70 были достаточно рентабельными, а 30 закончились неудачей, то вероятность успеха 0,7 считается объективной, потому что она непосредственно основана на частоте соответствующих событий, определенных на основе фактических данных.

Субъективные критерии необходимы в тех случаях, когда подобного опыта нет в прошлом и невозможно вывести объективные параметры вероятности. Субъективной вероятность — предположе пие относительно определенного результата, основанное на суждении или опыте оценивающего либо на оценках экспертов, а не обязательно на частоте, с которой результат был получен в аналогичных условиях.

116 Глава 4

116 Глава 4

Если предприниматель, не ограничиваясь собственным опытом, счел нужным для этих целей привлечь группу экспертов, то привлеченные специалисты проводят экспертизу финансово-инвестиционной деятельности организации, присваивают субъективные (а где возможно — объективные) вероятности каждому из возможных проектов. Затем результаты оценок отдельных экспертов открыто обсуждаются. Таким образом, вырабатывается единое решение. В число экспертов могут быть включены опытные работники в области финансовых отношений данной организации, маркетологи, приглашены служащие банка, работники консалтинговых и аудиторских фирм и т.п.

При оценке и измерении инвестиционных рисков следует иметь в виду, что в рыночной экономике нет и вряд ли может быть разработана единая для всех ситуаций методика расчета уровня риска. Каждая отдельная ситуация требует специфических подходов в анализе риска.

В рассматриваемой 1рафоаналитичсской модели инвестиционного анализа расчет риска также имеет свои особенности. Используя определение предпринимательского риска как возможности неблагоприятного исхода вследствие выбранной линии поведения в условиях неопределенности, риск в данной ситуации можно измерить двумя показателями:

• ценой риска — возможными максимальными потерями от

неудавшегося проекта;

• значением риски — возможными максимальными потерями с

учетом их вероятности, т.е. произведением цены риска на прогно

зируемую вероятность конкретных потерь (табл. 4.1).

Далее, исходя из прогнозируемой прибыли и количества лет инвестирования, определяется среднегодовая прогнозируемая прибыль по средней арифметической (гр. 6 табл. 4.1).

Разница между ожидаемой прибылью и возможными максимальными потерями с учетом их вероятности по каждому из проектов отразит эффект от риска по направлениям инвестиций (гр. 7).

Чем больший удельный вес занимает эффект от риска по проектам в сумме эффектов проектов, тем большую значимость имеет данное направление инвестирования среди других проектов (ip. 8).

Эффективность риска оценивается по уровню, равному отношению ожидаемой прибыли к сумме вероятных максимальных потерь (гр. 9), и по удельному несу уровней в их сумме (гр. 10).

Кроме рейтинга взаимною покрытия инвестициями неудавшихся рисков (рейтинга надежности) следует рассчитать рейтинг значимости проекта и эффективности риска, который складывается из

Анализ оптимизации выбора инвестиционных проектов 117

Анализ оптимизации выбора инвестиционных проектов 117

одноименных показателей — уровня значимости проекта и удельного веса эффективности риска (гр. 14).

Выбор направлений инвестирования следует проводить по одному из двух критериев или их сочетанию. Выбор на основе критериев, использованных при расчете гр. 13, приемлем для предпринимателей менее склонных к риску, так как этот выбор прогнозирует хоть и не самый высокий результат, но обеспечивает наибольшие гарантии сокращения риска (вероятных потерь). Этот критерий гарантирует, что любые возможные потери будут покрыты с наибольшим запасом финансовой прочности. Поэтому такой выбор более целесообразен в условиях обострения кризисных явлений, при отсутствии стабильности в макроэкономике и недостаточной финансовой устойчивости рассматриваемой организации.

Если инвестиционные возможности превышают набор наиболее надежных инвестиций по данному критерию, оцененных наивысшим рейтингом (14 баллов r гр. 13), то инвестиционный портфель следует дополнить ближайшим в сторону уменьшения из проектов по максимальной оценке (в данном случае 13 баллов, гр. 13) на сумму свободного остатка средств для инвестирования. Как видно из табл. 4.1, таких проектов с рейтингом в 13 баллов в рассматриваемой ситуации оказалось три. В подобных случаях (которые не относятся к нашему примеру) среди нескольких равных по критерию гарантированной безубыточности (надежности) проектов (гр. 13) следует выбрать тот. который соответствует максимальной оценке по критериям наибольшей отдачи риска (гр. 14). В данной задаче это предоставление коммерческого кредита производителю сырья «Индустрия Ltd.», составившее 13,36 балла (гр. 14, стр. 8).

Прогноз по критериям, примененным в расчете данных гр. 14, увеличивает возможности максимизации доходов и эффективности проекта, но при этом запас прочности взаимного покрытия проектами сформированного портфели не столь высок, как у инвестиций, выбранных по первому способу оценки. Этот сценарий выбора более приемлем при относительно стабильной ситуации в макроэкономическом пространстве, ослаблет-ш кризиса, финансовой устойчивости самой организации.

В рассматриваемой ситуации результаты выбора по всем крите риям совпали, что повышает уверенность в выборе.

Из расчетов следует, что организации следует выбрать четыре из привеяенных в гр. 15 и 16 наилучших инвестиционных проектов, имеюших наибольшее количество баллов:

1) прирост материальных запасов действующего производства;

118 Глава 4

118 Глава 4

2) вложения в машины и оборудование по реконструкции дей

ствующего производства (кроме двигателя 4062-070);

3) запуск производства двигателей 406- 10;

4) вложения в основные фонды другого предприятия (судо

строение).

Таким образом, по данным аналитического прогноза приведенные четыре направления инвестирования представляют оптимальный инвестиционный портфель. По исходным данным сумма вложений в инвестиции, соответствующие выявленному оптимальному портфелю, потребует 83 586 тыс. руб. (приведенная величина равна сумме исходных вложений в каждый проект). Однако согласно условию организация располагает лишь 76 006 тыс. руб. Поэтому руководству i гуж но уменьшить сумму предполагаемых пложен ий в объект с наименьшим рейтингом из выбранного портфеля (14,72 балла) — материальные запасы на сумму недостатка, т.е. направить на их увеличение лишь остаток после распределения средств между объектами с большим рейтингом. Недостаток составит 83 586 - 76 006 = 7580 тыс руб.

Следопательно, предполагаемые до проведения анализа дополнительные вложения в материальные запасы на расширение производства придется уменьшить на сумму недостатка, равную 7580 тыс. руб.

Руководство может не уменьшать число инвестиционных проектов на сумму недостатка средств, если сможет изыскать дополнительные источники для обеспечения вложений во все объекты оптимального портфеля. Важно лишь, чтобы расходы по привлечению этих дополнительных источников не превышали доходов от их использования или чтобы дифференциал финансового рычага был положительным.

Результаты анализа также показали, что организации следует откашться от инвестирования обновления производства двигателя модели 4062-070 в пользу увеличения выпуска других, более рентабельных моделей. Для производства данной модели требуются вложения по ремонту и обновлению оборудования, приспособлений и в производственные материатьные запасы. Результаты перспекгив-ного анализа показывают, что достаточный эффект от этих расходов маловероятен.

В анализе может оказаться, что по критерию надежности (гр. 13) ни один из проектов не погасит размером npoi нозируемой прибыли максимально вероятные потери хотя бы одного из других проектов. В такой ситуации выбор следует осуществлять лишь по критерию эффективности риска (гр. 14).

Анализ оптимизации выбора инвестиционных проектов -| 19

Анализ оптимизации выбора инвестиционных проектов -| 19

Расчеты можно провести в системе электронных таблиц Microsoft Excel. Для этого в ячейках, где проводятся расчеты, следует записать алгоритмы вычислений, и результат будет автоматически показан. Для этого кроме обычных алгоритмов гр- 5—10 и 13—14 табл. 4.1 потребуется использование функции «ЕСЛИ» в гр. II и гр. 12 мастера функций, встроенного в «Excel», а в гр. 15 — функции «МАКС» в функции «ЕСЛИ». Однократное составление программы расчета в Microsoft Excel исключает необходимость повторного и последующих расчетов в анализе, так как для получения результатов при наличии программы достаточно будет поменять исходные данные в гр. 1—4. Для определения исходных данных, обеспечивающих желаемый результат, можно использовать функции «Подбор параметра* или «Поиск решения» электронных таблиц Microsoft Excel,

Таким образом создается имитационная модель, которая при любом изменении факторов автоматически отразит результат, что позволяет с помощью этой модели подбирать исходные данные о вложениях, ориентируясь на желаемый результат в таблице Excel, образцом которой является табл. 4.1.

Глава 5

Глава 5