2015-09-06

2015-09-06 6369

6369Каждый проект имеет свой «жизненный период», называемый инвестиционным циклом. Это «период времени, охватывающий все временное пространство от идеи до ее реального воплощения.

Период времени между началом осуществления проекта и его ликвидацией принято называть жизненным циклом.

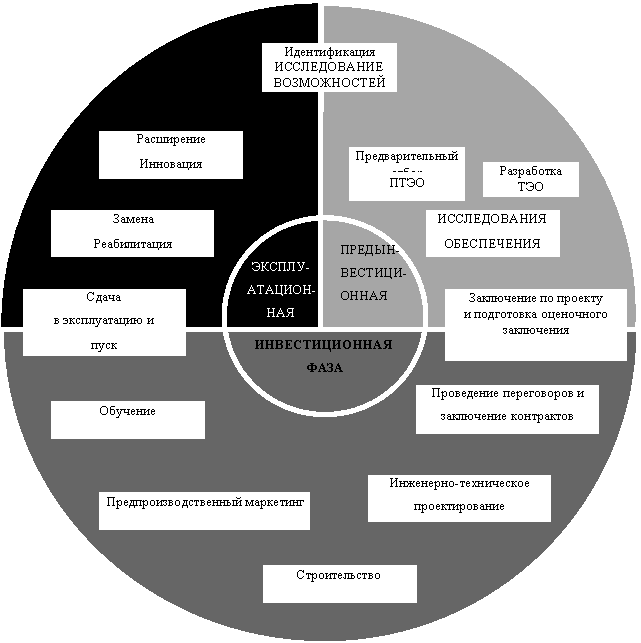

Инвестиционный цикл принято делить на фазы, каждая из которых имеет свои цели и задачи:

− прединвестиционную – от предварительного исследования до окончательного решения о принятии инвестиционного проекта;

− инвестиционную – включающую проектирование, заключение договора или контракта, подряда на строительные работы и т.п.;

− операционную (производственную) – стадию хозяйственной деятельности предприятия (объекта);

− ликвидационную – когда происходит ликвидация последствий реализации ИП.

Каждая стадия инвестиционного проекта должна способствовать предотвращению неожиданностей и возможных рисков на последующих стадиях, помогать поиску самых экономичных путей достижения заданных результатов, оценке эффективности ИП и разработке его бизнес-плана.

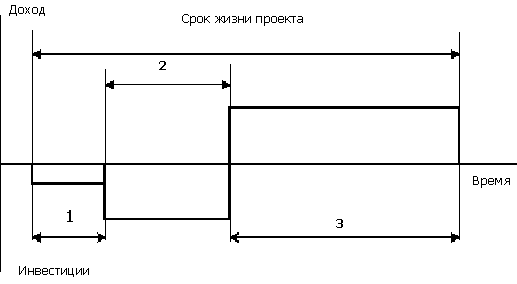

Временной фактор играет ключевую роль в оценке инвестиционного проекта. В этой связи целесообразно представить весь цикл развития проекта в виде графика (рис. 3).

Представленный график носит достаточно условный характер, однако на нем можно выделить три основные фазы развития проекта: предынвестиционную, инвестиционную и эксплуатационную. Суммарная продолжительность этих стадий составляет срок жизни проекта.

Рис. 3. График развития жизненного цикла инвестиционного проекта

1 – предынвестиционная фаза; 2 – инвестиционная фаза;

3 – эксплуатационная фаза

Рис. 4 Составляющие жизненного цикла

Значительное влияние на общую характеристику проекта будет оказывать продолжительность эксплуатационной фазы. Очевидно, что, чем дальше будет отнесена во времени ее верхняя граница, тем большей будет совокупная величина дохода.

Важно определить тот момент, по достижении которого денежные поступления проекта уже не могут быть непосредственно связаны с первоначальными инвестициями (так называемый «инвестиционный предел»). Например, при установке нового оборудования им будет являться срок полного морального или физического износа.

Общим критерием продолжительности срока жизни проекта или периода использования инвестиций является существенность вызываемых ими денежных доходов с точки зрения инвестора. Так, при проведении банковской экспертизы на предмет предоставления кредита, срок жизни проекта будет совпадать со сроком погашения задолженности и дальнейшая судьба инвестиций ссудодателя уже не будет интересовать.

2.3. Критерии коммерческой привлекательности

инвестиционного проекта

2.3.1. Роль экономической оценки

при выборе инвестиционных проектов

Экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами.

При всех прочих благоприятных характеристиках проекта он никогда не будет принят к реализации, если не обеспечит:

− возмещение вложенных средств за счет доходов от реализации товаров или услуг;

− получение прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для предприятия уровня;

− окупаемости инвестиций в пределах срока, приемлемого для предприятия.

Определение реальности достижения именно таких результатов инвестиционной деятельности и является ключевой задачей оценки финансово-экономических параметров любого проекта вложения средств в реальные активы.

Проведение такой оценки всегда является достаточно сложной задачей, что объясняется рядом факторов:

− во-первых, инвестиционные расходы могут осуществляться либо разово, либо неоднократно на протяжении достаточно длительного периода времени (иногда до нескольких лет);

− во-вторых, длителен и процесс получения результатов от реализации инвестиционных проектов (во всяком случае, он превышает один год);

− в-третьих, осуществление длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций и к риску ошибки.

Именно наличие этих факторов породило необходимость создания специальных методов оценки инвестиционных проектов, позволяющих принимать достаточно обоснованные решения с минимально возможным уровнем погрешности (хотя абсолютно достоверного решения при оценке инвестиционных проектов, конечно же, быть не может).