2015-09-06

2015-09-06 291

291Срок окупаемости инвестиционного проекта определяет продолжительность времени, необходимого для возмещения начальных инвестиционных затрат из чистых денежных потоков, допуская при том, что проектный CF возникает в течение года равномерно. В ходе расчета дисконтированного срока окупаемости оценивается период, за который кумулятивная текущая стоимость чистых денежных потоков достигает величины начальных инвестиционных затрат (Iо). Показатель РP инвестиционного проекта с неравными из года в год денежными потоками можно разложить на целую (J) и дробную (d) его составляющие (РP = J + d). Целое значение РP находится последовательным сложением чистых денежных потоков за соответствующие периоды времени до тех пор, пока полученная сумма последний раз будет меньше величины начальных инвестиционных затрат.

Если проект генерирует одинаковые по величине годовые денежные потоки, методика расчета показателя РP значительно упрощается. В этом случае искомый показатель определяется по формуле

PP=Io/ CF (3.4)

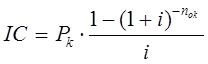

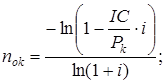

Рассмотрим определение срока окупаемости для доходов, которые можно представить в виде некоторых упорядоченных последовательностей (аннуитетов). Начнем с самого простого случая — с равномерного дискретного (один раз в конце года) поступления доходов. Из условий полной окупаемости за срок nok при заданной ставке i следует равенство суммы капитальных вложений современной стоимости аннуитета.

, отсюда (3.5)

, отсюда (3.5)

(3.6)

(3.6)

Аналогичным путем можно найти срок окупаемости для других видов распределения отдачи. В каждом таком случае капиталовложения приравниваются к современной величине финансовых рент, т.е.

1C = А, а члены денежного потока Рk = R — члену ренты, число членов потока в году — Р.