2015-09-06

2015-09-06 387

387Внутренняя норма рентабельности (IRR) представляет собой процентную ставку г, которая делает текущую стоимость проектных денежных потоков равной начальным инвестиционным затратам. IRR определяет максимально приемлемую процентную ставку, при которой еще можно без каких-либо потерь для собственников компании вкладывать средства в инвестиционный проект.

Таким образом, экономический смысл критерия IRR заключается в следующем: коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя "цена капитала" СС, под последним понимается либо WACC, если источник средств точно не идентифицирован, либо цена целевого источника, если таковой имеется. Именно с показателем СС сравнивается критерий IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR >WA СС, то проект следует принять;

IRR < WAСС, то проект следует отвергнуть;

IRR = WAСС, то проект не является ни прибыльным, ни убыточным.

Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора.

Существуют следующие четыре способа нахождения IRR:

• методом проб и ошибок, рассчитывая NPV для различных значений дисконтной ставки (г) до того значения, где чистая текущая стоимость изменится от положительной к отрицательной;

• с использованием упрощенной формулы;

• при помощи финансовых функций программы калькуляции электронных таблиц Excel 7.0;

• применяя стандартные значения текущей стоимости аннуитета при постоянном значении чистого денежного потока.

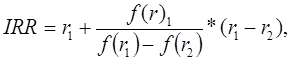

При нахождении приблизительного значения внутренней нормы рентабельности применяется метод интерполяции или метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1 < r2 таким образом, чтобы в интервале (r1, r2) функция NPV = f(r) меняла свое значение с "+" на "-" или с "-" на "+". Далее применяют формулу

(3.7)

(3.7)

где г1 - значение табулированного коэффициента дисконтирования, при котором f(r1) > 0 (f(r1) < 0);

r2 - значение табулированного коэффициента дисконтирования, при котором f(r2) < 0 (f(r2) > 0).

Точность вычислений обратно пропорциональна длине интервала (г1, r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. г1 и r2 - ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции у = f(r) с "+" на "-"):