2015-09-06

2015-09-06 274

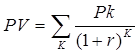

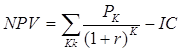

274В ходе расчета показателя чистой текущей стоимости необходимо определить разность между величиной инвестиционных затрат и общей суммой дисконтированных чистых денежных потоков за все периоды в течение планируемого срока реализации проекта. Расчет фактора текущей стоимости денежных потоков рекомендуется осуществлять с использованием таблицы его стандартных значений.

Допустим, делается прогноз, что инвестиция (/С) будет генерировать в течение п лет годовые доходы в размере Р1, Р2,….., Рn. Общая накопленная величина дисконтированных доходов (Present Value, PV) и чистый приведенный эффект (Net Present Value, NPV) соответственно рассчитываются по формулам:

, (3.1)

, (3.1)

, (3.2)

, (3.2)

IС - начальные инвестиционные затраты;

Pk - чистый денежный поток в период t;

r - проектная дисконтная ставка;

k - планируемый срок реализации инвестиционного проекта.

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Имея в виду упомянутую выше основную целевую установку, на достижение которой направлена деятельность любой компании, можно дать экономическую интерпретацию трактовки критерия NPV с позиции ее владельцев, которая по сути и определяет логику критерия NPV:

• если NPV < 0, то в случае принятия проекта ценность компании уменьшится, т.е. владельцы компании понесут убыток;

• если NPV = 0, то в случае принятия проекта ценность компании не изменится, т.е. благосостояние ее владельцев останется на прежнем уровне;

• если NPV > 0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее владельцев увеличатся.

Для того чтобы оценить инвестиционную привлекательность проекта с постоянным из года в год уровнем цен, объемом продаж, производственными издержками и точно определенным сроком его эксплуатации, можно в формуле NPV разложить величину Pk на факторы меньшего порядка с учетом стандартного значения текущей стоимости аннуитета. Исчисление NPV в этом случае можно осуществить по формуле

NPV = /C + ([Q • (Рr – Cv) - Сf] • (1 - tax) + D) • PVIFAr,n, (3.3)

D - годовой объем амортизации основных фондов, нематериальных активов и МБП;

Q - годовой объем продаж в натуральном выражении;

Pr- цена единицы продукции (работ, услуг);

Cv- переменные производственные затраты;

Cf- полные постоянные затраты;

Tax - ставка налога на прибыль предприятия;

PVIFAr,n - фактор текущей стоимости аннуитета.