2015-09-06

2015-09-06 1819

1819Инвестиционное решение в данном случае можно принять, сравнивая показатели чистой текущей стоимости и доходности двух проектов.

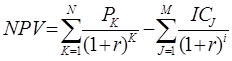

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

, (4.1)

, (4.1)

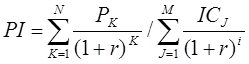

(4.2)

(4.2)

Задание 4.2.

Сравните по критериям NPV, IRR и РР два проекта, если цена капитала 13%:

А -20000 7000 7000 7000 7000

Б -25000 2500 5000 10000 20000

Задание 4.3.

Рассматриваются два проекта, имеющие примерно равные результаты. Затраты по каждому проекту представлены в табл.4.3

Каждому проекту стоит отдать предпочтение? Норма дисконта равна 0,2. При какой ставке дисконта проекты равноценны?

Таблица 4.3

| Проекты | 1 год | 2 год | 3 год |

| Проект А | |||

| Проект Б |

Задание 4.4.

Газотранспортная компания заключила контракт с предприятием Х на поставку определенного количества газа в течение 10 лет. Компания, проанализировав свои возможности, пришла к выводу о том, что без реконструкции газопровода она не сможет выполнить контрактные обязательства в полном объеме.

Аналитику компании поручено рассмотреть два варианта реконструкции газопровода. Ни один из них не повлияет на ежегодную пропускную способность газопровода, которая равна 1000 м3. Доход, получаемый компанией от эксплуатации газопровода, в первый год равен 45 тыс. руб. за каждую тыс. куб. м. Эта сумма будет ежегодно увеличиваться на 3%.

Оба проекта имеют среднюю степень риска. Норма дисконта. Принятая в компании для таких проектов, равна 15%. Все затраты относятся на конец года.

Первый вариант технически достаточно хорошо изучен и характеризуется следующими показателями:

1.Технико-экономические исследования уже проведены в течение предыдущего года и составили 15 млн. руб.

2. Затраты на реконструкцию представлены в табл. 4.4.

Таблица 4.4

Затраты на реконструкцию

| 1 год | 2 год | 3 год |

3. Эксплуатационные затраты увеличиваются ежегодно на 10% и представлены в табл. 4.5, млн. руб.

Таблица 4.5

Эксплуатационные затраты

| 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год | 9 год | 10год |

| 10,0 | 11,0 | 12,1 | 13,31 | 14,641 | 16,105 | 17,716 | 19,484 | 21,436 | 23,579 |

Второй вариант также осуществим технически, но требует дополнительной проработки. Он характеризуется следующими показателями:

1. Технико-экономические исследования.

Часть работ на сумму 12 млн. руб. проведена в течение предыдущего года.

Часть работ на сумму 3 млн. руб. предстоит выполнить в течение этого года.

2. Затраты на реконструкцию представлены в табл.4.6., млн. руб.

Таблица 4.6

Затраты на реконструкцию

| 1 год | 2 год | 3 год | 4 год |

3. Эксплуатационные затраты увеличиваются ежегодно на 10% представлены в табл. 4.7., млн. руб.

Таблица 4.7

Эксплуатационные затраты

| 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год | 9 год | 10год |

| 10,0 | 11,0 | 12,1 | 13,31 | 14,641 | 16,105 | 17,716 | 19,484 | 21,436 | 23,579 |

Задание 4.5.

АО необходимо возвести новую котельную для отопления построенного им для своих работников жилого микрорайона. Возможно использование для этой цели трех видов топлива: угля, газа и мазута. Проведенный заводскими энергетиками и экономистами расчет позволил построить аналитическую таблицу для каждого из вариантов энергообеспечения (для простоты анализа мы предполагаем срок жизни всех вариантов инвестиций равных 4 годам) (табл. 4.8).

Таблица 4.8

Аналитическая таблицу для каждого из вариантов энергообеспечения

| Типы инвестиций | Годовые суммы денежных поступлений, млн. руб. | ||||

| Годы | |||||

| 0-ой | 1-ый | 2-ой | 3-ий | 4-ый | |

| Уголь | -1000 | ||||

| Газ | -1000 | ||||

| Мазут | -500 |

Задание 4.6.

Использовать предыдущий пример с котельной. Провести сравнение угольной и газовой схем не за счет искусственного приема с двукратным инвестированием в реализацию угольной технологии, а на основе эквивалентных аннуитетов для обеих схем.

Для этого коэффициент дисконтирования принимается равным 10%. С его помощью провести расчеты для периодов реализации каждого из вариантов (2 года – для угольной схемы и 4 года – для газовой).

5. Оценка влияния инфляции на принятие долгосрочных инвестиций

Контрольные вопросы

1. Экономическая природа и сущность инфляции в условиях рыночной экономики. Влияние инфляции на конечные результаты производственно-финансовой деятельности коммерческой организации. Агрегированный индекс цен.

2. Информационная база анализа инфляции. Источники информации, в которых публикуются официальный индекс цен и ставки инфляции, рассчитанные на основе экспертных оценок. Информационные возможности Internet в оценке уровня инфляции.

3. Номинальный и реальный подходы в оценке конечных результатов финансово-инвестиционной деятельности хозяйствующих субъектов.

4. Оценка взаимосвязи между номинальными процентными ставками и уровнем инфляции. Формула Фишера.

5. Методика расчета годовой ставки инфляции с использованием формулы эффективной годовой процентной ставки. Оценка средней ставки инфляции за ряд периодов.

6. Особенности применения в инвестиционном анализе общей ставки инфляции и различных ее значений для отдельных компонентов денежного потока.

7. Характеристика денежного потока по степени его зависимости от влияния инфляции.