2015-09-06

2015-09-06 1193

1193Успешному развитию предприятий малого бизнеса способствует благоприятная экономическая среда, в формировании которой важная роль отводится системе налогообложения. Налоговая нагрузка на предприятия малого бизнеса может быть значительно снижена при использовании специальных налоговых режимов в форме УСН и ЕНВД. При этом упрощенная система налогообложения предполагает упрощение системы учета, что обеспечивает предприятиям дополнительную экономию средств на осуществление хозяйственной деятельности. Применение упрощенной системы налогообложения освобождает предприятия от обязанности по уплате налога на прибыль, налога на имущество, налога на добавленную стоимость, единого социального налога. Иные налоги, а также страховые взносы на обязательное пенсионное страхование уплачиваются предприятиями в соответствии с законодательством о налогах и сборах.

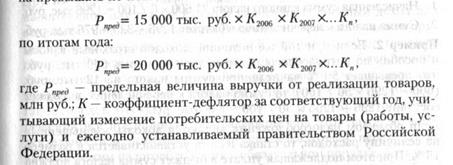

На упрощенную систему налогообложения предприятие имеет право перейти по заявлению, если по итогам 9 месяцев года подачи такого заявления выручка от реализации товаров (работ, услуг) и имущественных прав не превышает величины предельного размера. Для его определения необходимо предусмотренную Налоговым кодексом предельную выручку в размере 15 млн руб. скорректировать на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий год, и на коэффициенты-дефляторы, которые применялись ранее, начиная с 2006 г.

Имеются ограничения и по годовому объему выручки от реализации товаров: она не должна превышать 20 млн руб., подлежащих корректировке с учетом коэффициентов-дефляторов. Таким образом, предельная величина выручки от реализации товаров не должна превышать по итогам 9 месяцев:

Существуют и другие условия, ограничивающие возможности применения предприятием упрощенной системы налогообложения: по численности работников (не более 100 человек); по остаточной стоимости основных средств и нематериальных активов (не более 100 млн руб.); по вкладам других организаций в уставный капитал предприятия (не более 25 %). Если в процессе деятельности предприятия выручка превысит предельную величину или будет нарушено какое-либо из вышеперечисленных условий, то предприятие теряет право на применение упрощенной системы налогообложения.

В качестве объекта налогообложения предприятие может выбрать либо доходы, либо доходы, уменьшенные на величину расходов. В качестве доходов принимается выручка от реализации товаров (работ, услуг) и внереализационные доходы. Расходы, в том числе и на приобретение товаров для их последующей перепродажи, установлены в Налоговом кодексе в виде закрытого перечня. Налоговые ставки устанавливаются в зависимости от объекта налогообложения. Если объектом налогообложения являются доходы, налоговая ставка составляет 6 %. При этом сумма налога может быть уменьшена на сумму страховых взносов на обязательное пенсионное страхование и на сумму выплаченных работникам пособий по временной нетрудоспособности. Однако сумма налога не может быть уменьшена более чем на 50 %.

Если объектом налогообложения являются доходы, уменьшенные на величину расходов, то ставка налога устанавливается в размере 15 %. При этом подлежащая уплате в бюджет сумма налога должна быть больше или равна сумме минимального налога, который составляет 1 % от величины налогооблагаемой базы в виде доходов. Поэтому сумма налога, исчисленная по ставке 15 %, сравнивается с минимальным налогом. Перечислению в бюджет подлежит большая из этих двух величин.

Другим видом специального налогового режима является система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. В частности, этот налог может применяться на предприятиях розничной торговли и общественного питания. Решения о применении на подведомственной территории данного вида налога принимаются представительными органами муниципальных районов, городских округов, законодательных органов городов Москвы и Санкт-Петербурга. После принятия такого решения все предприятия, подпадающие под этот закон по виду деятельности и значениям физических показателей, переходят на данный режим налогообложения в обязательном порядке. К их числу относятся, например, предприятия розничной торговли и общественного питания с площадью торгового зала или зала обслуживания посетителей до 150 м2.

Уплата предприятиями единого налога на вмененный доход предусматривает освобождение их от обязанности по уплате налога на добавленную стоимость, налога на прибыль, налога на имущество предприятий и единого социального налога. Однако эти предприятия продолжают уплачивать страховые взносы на обязательное пенсионное страхование. Объектом налогообложения является вмененный доход, представляющий собой потенциально возможный доход налогоплательщика единого налога, рассчитанный с учетом совокупности условий, в которых он функционирует.

Сумма вмененного дохода определяется исходя из базовой доходности, установленной в стоимостном выражении на ту или иную единицу физического показателя, и количества единиц этого показателя. В качестве физических показателей может применяться единица площади, численность работающих, единица производственной мощности и др. Поскольку предприятия работают в неодинаковых условиях, то сумма вмененного дохода должна быть скорректирована с использованием повышающих или понижающих коэффициентов. Таким образом, сумму вмененного дохода предприятия, подлежащего налогообложению, можно представить в виде формулы:

где ВмД — сумма вмененного дохода, руб.;

БД — базовая доходность на единицу физического показателя, руб.;

ФП — количество единиц физического показателя (м2, чел., шт.);

К1— коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги);

К2 — корректирующий коэффициент базовой доходности, учитывающий особенности ведения коммерческой деятельности.

Сумма единого налога на вмененный доход рассчитывается по ставке 15 %:

|

Сумма единого налога на вмененный доход также может быть уменьшена на сумму страховых взносов на обязательное пенсионное страхование и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога не может быть уменьшена более чем на 50 %.

Коэффициент К, устанавливается ежегодно на календарный год и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации. Например, на 2007 г. коэффициент-дефлятор был равен 1,096.

Коэффициент К2 устанавливается субъектами Российской Федерации для всех категорий налогоплательщиков. Он может быть установлен в пределах от 0,005 до 1 включительно. В Санкт-Петербурге данный коэффициент для предприятий торговли дифференцируется по следующим признакам:

• по местонахождению предприятия;

• в зависимости от специализации объектов торговли;

• в зависимости от режима работы предприятия. Дифференциация коэффициента К2 по местонахождению предприятий торговли производится с учетом деления муниципальных образований Санкт-Петербурга на 2 группы. В первую группу вошли внутригородские муниципальные образованиях, расположенные непосредственно в Санкт-Петербурге, во вторую группу — расположенные в его курортной и пригородной зоне. Для предприятий, расположенных в муниципальных образованиях, вошедших во вторую группу, предусмотрено более низкое значение коэффициента К2.