2015-09-06

2015-09-06 43674

43674Автор: преподаватель, Шумская Лариса Анатольевна, Преподаватель. Тип материала: Учебное пособие

Прибыль — одна из основных форм денежных накоплений, создаваемых предприятиями различных отраслей экономики. Она занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены прямо или косвенно связаны с прибылью. За счет платежей из прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, а от их увеличения в значительной степени зависят темпы экономического развития как России в целом, так и отдельных регионов, темпы приумножения общественного богатства и, в конечном счете, повышение уровня жизни населения.

Развитие рыночных отношений сопровождается повышением значимости роли прибыли как основного показателя финансовых результатов хозяйственной деятельности торгового предприятия, так как получение прибыли сопутствует решению важнейших первоочередных задач. Прибыль характеризует финансовое положение предприятия, уровень удовлетворения личных и общественных потребностей работников, гарантирует полноту и своевременность выполнения обязательств перед финансово-кредитной системой.

Понятие «прибыль» имеет разные значения, определяемые с позиции предприятия, потребителя, государства. Многие авторы трактуют ее по-разному, однако все сходятся на том, что прибыль — это выраженный в денежной форме чистый доход хозяйствующего субъекта на вложенный капитал, характеризующий его вознаграждение за риск осуществления производственной и рыночной деятельности и представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности.

В условиях рынка прибыль субъектов торговли выполняет следующие функции.

Во-первых, прибыль характеризует (оценивает) экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с торговой деятельностью. Торговая прибыль как категория товарного хозяйства показывает финансовый результат предпринимательской деятельности. Прибыль является показателем, который наиболее полно отражает эффективность хозяйствования: объем проданных товаров, их ассортиментную структуру, уровень валового дохода, величину торговых расходов, использование основных и оборотных средств, производительность труда, организацию торговых процессов, культуру обслуживания населения, финансовое состояние и др.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому каждое торговое предприятие заинтересовано в получении большей прибыли, так как это является основой для расширения хозяйственной и рыночной деятельности, научного и социального развития предприятия, материального поощрения работников. Прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности. Для получения прибыли предприятие в соответствии с требованиями рынка само заинтересовано повышать качество товаров и услуг, снижать издержки, наращивать производительность труда, совершенствовать материально-техническую базу предприятия и приемы работы.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

Реализуя свои функции, прибыль в торговле выполняет следующие основные задачи:

1) является мерилом оценки деятельности предприятия;

2) используется в качестве источника материального поощрения труда работников;

3) выступает источником вознаграждения владельцев акций, паев в уставном капитале предприятия;

4) является источником самофинансирования развития предприятия;

5) служит источником пополнения государственного бюджета.

Прибыль предприятия формируется под влиянием различных факторов, классификация которых представлена на рис. 8.1.

|

Внешние факторы не зависят от деятельности предприятия, но оказывают на прибыль существенное, иногда решающее влияние.

К внешним факторам относятся: инфляция; изменения в законодательных и нормативных документах в области ценообразования, кредитования, импортирования товаров, налогообложения предприятий, оплаты труда работников; природные условия; не предусмотренные планом предприятия изменения цен на энергоносители, тарифов на услуги и перевозки, норм амортизационных отчислений, ставок арендной платы; нарушения поставщиками, снабженческо-сбытовыми организациями, банками дисциплины по хозяйственным вопросам и т.д.

Внутренние факторы подразделяются на основные (связанные с осуществлением торгово-технологического процесса) и вспомогательные.

Основные факторы, в свою очередь, подразделяются на экстенсивные и интенсивные.

Экстенсивные — это факторы, влияющие на прибыль через количественные изменения (изменение товарооборота, времени работы магазина, торговых площадей, среднесписочной численности работников, финансовых ресурсов и т.д.).

Интенсивные — факторы, влияющие на прибыль через качественные изменения (повышение производительности труда, качества торгового обслуживания, квалификации работников; внедрение прогрессивных методов обслуживания, новейшего оборудования, компьютеризация и пр.). К основным факторам, влияющим на формирование прибыли, относят: товарооборот, валовой доход, издержки.

Особое значение для прибыли имеет объем реализации товаров. В условиях рыночных отношений он занимает особое место, во-первых, потому что в процессе продажи товаров на рынке происходит возмещение израсходованных средств предприятия, возмещение затрат, изношенное оборудование заменяется новым, пополняются запасы товаров, материалов, работники получают заработную плату; во-вторых, реализация товаров — это самый сложный момент в деятельности предприятия, ведь именно на рынке продаваемый товар и затраченный труд на его реализацию доказывают свою социальную значимость и конкурентоспособность. Любая заминка в реализации товаров или какой-то его части вызывает нарушение нормального хода товародвижения, а если же товары в массе своей не находят сбыта, то наступает критический момент в деятельности предприятия.

Объем получаемой прибыли зависит от валового дохода, получаемого в результате реализации товаров. Валовой доход от реализации товаров представляет собой плату за услуги реализации (цену торговых услуг), или, проще говоря, сумму торговых надбавок (наценок), устанавливаемых к покупной цене товара (сырья). Размер торговых надбавок (наценок) устанавливается самостоятельно, с учетом спроса, конъюнктуры рынка, затрат, связанных с покупкой товара, его хранением и реализацией.

Валовой доход имеет решающее значение для формирования прибыли торгового предприятия; его увеличение в процессе деятельности положительно влияет на формирование прибыли.

Издержки также влияют на формирование доходов предприятия и получение прибыли. Прибыль находится в обратной зависимости от величины и уровня издержек. Так, в связи с увеличением количества работников возрастают затраты на оплату труда и социальные нужды, что, в свою очередь, может повлиять на рост издержек, а следовательно, снизить прибыль.

Рост товарооборота приводит к увеличению транспортных расходов, расходов по приемке, хранению, реализации товаров, что также увеличивает издержки обращения предприятия.

Увеличение арендованного имущества приводит к увеличению размера арендной платы, что, со своей стороны, повышает расходы предприятия.

В итоге увеличение затрат предприятия влечет за собой рост издержек обращения и, как следствие, снижение прибыли.

Величина прибыли в торговле зависит также от объемов спроса на товары и их предложения на рынке. Трудности, возникающие при продаже товаров ввиду снижения спроса на них, могут привести к уменьшению как валового дохода от реализации товаров, так и прибыли. Регулятором соотношения спроса и предложения на рынке выступают розничные цены. При низких ценах на товары объем спроса на них больше, а при высоких — меньше, поскольку существуют заменители этих товаров. По мере увеличения объема продаж норма прибыли растет, затем рост ее замедляется, и, наконец, она стабилизируется или снижается в зависимости от группы реализуемых товаров. Различная степень покупательского спроса на те или иные товары определяет дифференциацию объемов продажи и прибыли.

К вспомогательным факторам относятся: условия труда и быта работников предприятия, их социальная защищенность, коммерческая деятельность (эффективность заключенных коммерческих сделок на поставку товаров), размер прочей прибыли и прибыли от внереализационных операций, соблюдение хозяйственной дисциплины (нарушение налогового законодательства, несоблюдение методов списания безнадежных долгов, начисления износа основных фондов и т.д.).

Если на внешние факторы предприятие не может оказывать влияние (их трудно учитывать), то влияние внутренних факторов подлежит тщательному анализу, на основе которого принимают управленческие решения.

Рассматривая прибыль как экономическую категорию, необходимо отметить, что при оценке и планировании хозяйственной деятельности предприятия используются конкретные показатели. В этом случае прибыль классифицируется множеством видов в зависимости от метода ее исчисления (в литературе можно встретить более 50 разновидностей прибыли).

В зарубежной теории принято выделять следующие виды прибыли:

- прибыль, заработанная благодаря инициативе;

- прибыль, полученная при благоприятных обстоятельствах (или понесенный вследствие неблагоприятных условий убыток);

- прибыль, извлечение которой возможно благодаря ее признанию общественными институтами, среди которых важную роль играют органы государственной власти («допускаемая прибыль»).

Подобный подход классификации прибыли основан на различии факторов, формирующих прибыль.

Прибыль, заработанную благодаря инициативе, можно рассматривать как вознаграждение за нарушение статус-кво. Рассмотренная под таким углом зрения, прибыль предстает не пассивно получаемым доходом, а результатом завоевания.

При этом в основу образования прибыли такого рода положено влияние четырех групп факторов:

2) отсутствие страха перед риском;

3) разумное использование средств, полученных от экономии на масштабах рыночной деятельности;

4) дальновидная политика в отношении задолженности перед хозяйственными партнерами.

Существуют так называемые неожиданные прибыли, для получения которых предприниматель не делает никаких усилий.

Такая прибыль, полученная при благоприятных условиях, порождена не умышленно созданными, а внешними обстоятельствами, которые можно подразделить на четыре группы:

1) порожденные характером производственной деятельности;

2) возникшие как следствие существующей структуры рынка;

3) связанные с общехозяйственной и общерегиональной конъюнктурой;

4) возникшие благодаря воздействию инфляции.

Допускаемая прибыль представляет собой «институционализированный» доход; ее формирование в меньшей мере зависит от экономических факторов, чем от решения какого-либо общественного института или от договора между различными институтами. Под институтами в данном контексте понимают государство, компании, профсоюзы, ассоциации предпринимателей.

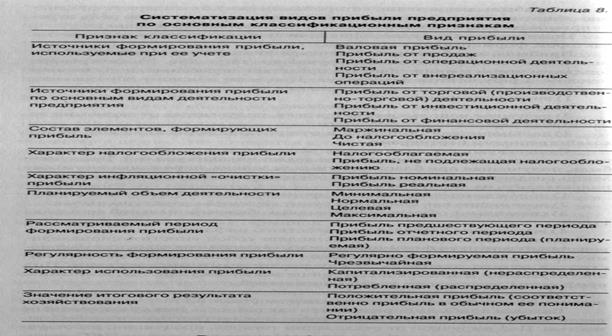

Многообразие видов прибыли требует их систематизации по основным классификационным признакам (табл. 8.1).

Валовая прибыль определяется как разность между выручкой от реализации товаров, продукции, работ и услуг (нетто) и их себестоимостью. Под выручкой от реализации товаров, продукции, работ, услуг (нетто) понимается объем товарооборота за минусом НДС, акцизов и аналогичных обязательных платежей, а под себестоимостью проданных товаров, продукции, работ, услуг — покупная стоимость проданных товаров. Валовая прибыль, отраженная в отчете о прибылях и убытках (форма № 2), по существу представляет собой величину валового дохода от продажи товаров, продукции, работ, услуг.

Прибыль (убыток) от продаж определяется как разность между валовой прибылью (валовым доходом) от реализации товаров, продукции, работ, услуг и коммерческими расходами (издержками производства и обращения).

По источникам формирования прибыли в разрезе основных видов деятельности предприятия выделяют прибыль от торговой, инвестиционной и финансовой деятельности. На первый взгляд этот признак классификации идентичен ранее рассмотренному, но это не так. Только первые позиции систематизации прибыли по этим признакам совпадают, так как торговая прибыль является результатом торговой деятельности.

Что касается инвестиционной деятельности, то ее результаты отражены частично в прибыли от внереализационных операций (в виде доходов от участия в совместных предприятиях, от владения ценными бумагами и от депозитных вкладов), а частично — в прибыли от операционной деятельности.

Особого рассмотрения требует понятие «прибыль от финансовой деятельности». В процессе финансовой деятельности как собственный, так и заемный капитал, привлеченный из внешних источников, может быть получен на более или менее выгодных для предприятия условиях, что соответственно отразится на результатах финансовой прибыли. Поэтому под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на условиях, более выгодных, чем среднерыночные.

По составу элементов, формирующих прибыль, различают маржинальную, до налогообложения и чистую прибыль предприятия. Под этими терминами понимают обычно различную степень «очистки» полученных предприятием чистых доходов от понесенных им в процессе хозяйственной деятельности затрат.

Маржинальная прибыль — один из важнейших показателей, используемых в процессе управления прибылью на основе механизма «взаимосвязь издержек, объема реализации и прибыли». Маржинальная прибыль представляет собой разность между суммой валового дохода от реализации товаров (продукции) и суммой переменных затрат. Маржинальная прибыль служит мерой оценки его способности покрывать постоянные затраты и формировать необходимую валовую операционную прибыль от реализации товаров (продукции).

Прибыль до налогообложения с наибольшей полнотой и объективностью показывает результаты всех видов хозяйственной деятельности предприятия. Именно эта прибыль на практике отражает экономическую категорию «прибавочная стоимость», которая и подлежит распределению между предприятием и государственным бюджетом.

Чистая прибыль — это та часть прибыли до налогообложения, которая остается в распоряжении предприятия после уплаты в бюджет текущего налога на прибыль и откорректированная на сумму отложенных налоговых активов и обязательств. В экономической литературе, особенно зарубежной, чистую прибыль рассматривают как экономическую ренту. Однако понятие «экономическая рента» в большей мере присуще творческой деятельности, где проявляется особый талант (музыкальный, спортивный), а не предпринимательской и тем более не коммерческой. Между процессами поиска прибыли и ренты имеется четкое разграничение.

Поиск прибыли обычно ассоциируется с предпринимательской (коммерческой) деятельностью. Предприниматели и коммерсанты изыскивают прибыль путем выявления наилучших способов использования имеющихся ресурсов (капитала) и экономии расходов. Главное препятствие, с которым сталкивается торговое предприятие в процессе реализации своих возможностей максимизации прибыли, — это рост расходов, связанных с увеличением налоговых платежей в бюджет и обязательных отчислений в различные внебюджетные фонды, т.е. налогового бремени.

Не вся сумма чистой прибыли остается в распоряжении предприятия — из чистой прибыли предприятие уплачивает штрафы за нарушение законодательства, проценты по ссудам на пополнение собственных оборотных средств, превышение расходов, относимых на издержки обращения по нормируемым статьям и др. Из чистой прибыли также уплачиваются некоторые виды местных налогов и сборов (сборы за перепродажу имущества, лицензии и сборы за право торговли и т.д.), которые, по сути, являются необходимыми затратами на ведение хозяйственной деятельности.

За рубежом, в странах с развитой экономикой, налоги, которые в России относятся на прибыль, включаются в совокупные затраты (например, премии, выплачиваемые за счет фонда потребления, расходы по процентам за кредит сверх установленной законодательством ставки, сверхнормативные командировочные, представительские расходы и т.д.). В этом случае вся сумма чистой прибыли остается в распоряжении предприятия. Полученная в результате всех преобразований сумма является прибылью, остающейся в распоряжении предприятия.

По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом ее части. Такое деление прибыли играет важную роль в формировании налоговой политики предприятия, так как позволяет оценивать альтернативные хозяйственные операции с позиции их конечного эффекта.

Налогооблагаемая прибыль — это прибыль до налогообложения, уменьшенная или увеличенная в соответствии с положениями действующего законодательства.

При исчислении налогооблагаемой прибыли из прибыли до налогообложения исключаются суммы, не подлежащие налогообложению в соответствии со ст. 238 НК РФ (государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации; все виды компенсационных выплат, суммы единовременной материальной помощи, суммы страховых платежей (взносов) по обязательному страхованию и др.).

Не учитываются при определении налоговой базы расходы и доходы, перечисленные в ст. 251 и 270 НК РФ.

По характеру инфляционной «очистки» прибыли выделяют реальный и номинальный ее виды.

Реальная прибыль характеризует размер номинально полученной ее суммы, скорректированный на темпы инфляции в соответствующем периоде.

Номинальная прибыль характеризует фактически полученный ее размер.

С планируемым объемом деятельности связаны минимальная, целевая, нормальная и максимальная виды прибыли. Достижение каждой означает, что предприятие находится в зоне убыточности, безубыточности, прибыльности.

Минимальной считается такая прибыль, которая после уплаты налогов обеспечивает предприятию минимальный уровень рентабельности на вложенный капитал, равный среднему проценту ставки банков по депозитам, сложившийся за исследуемый период.

Под целевой прибылью понимается прибыль, которая остается после уплаты налогов и соответствует потребностям предприятия в его социальном и производственном развитии.

Под нормальной прибылью понимается минимальное вознаграждение предпринимателю, удерживающее его в выбранной им отрасли деятельности. Если получаемая прибыль ниже нормальной (определенный процент на вложенный капитал, который различается в зависимости от вида деятельности), то капитал устремляется в другую сферу. «Бегство» капиталов из неприбыльной отрасли в дальнейшем повысит ее прибыльность, если спрос на данные товары (услуги) постоянен. Тогда меньший по массе капитал сможет получить нормальную прибыль. Если же предприниматели в данной сфере деятельности получат более высокую прибыль, то в эту отрасль устремится дополнительный капитал из отраслей, получающих нормальную прибыль, и уровень прибыли снизится до нормального.

Получение максимальной прибыли является основной целью для частного предприятия, ориентированного на достижение определенного притока денежных средств (наличности) в определенные периоды. Достижение максимальной прибыли означает стремление к максимальному увеличению прибыли в обороте или к ее росту на определенную величину, к снижению расходов до минимума или к тому, чтобы предприятие в любой момент было в состоянии оплачивать свои срочные обязательства, к развитию мощностей предприятия. Максимальная прибыль достигается при таком же объеме деятельности, когда граничный доход равняется граничным затратам.

Исходя из прибыли за рассматриваемый период формирования выделяют прибыль предшествующего периода (периода, предшествующего отчетному), прибыль отчетного периода и прибыль планового периода (планируемую прибыль). Такое деление прибыли используется в целях анализа и планирования для выявления соответствующих трендов ее динамики, построения соответствующего базиса расчетов.

По регулярности формирования выделяют прибыль, которая планомерно формируется предприятием, и так называемую чрезвычайную прибыль.

Термин «чрезвычайная» прибыль, широко используемый в странах с развитой рыночной экономикой, характеризует необычный для данного предприятия источник формирования или очень редкий характер ее формирования. Примером может служить прибыль, полученная от продажи одного из филиалов предприятия.

По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей (чистой прибыли), выделяют капитализируемую и потребляемую ее части.

Капитализированная прибыль характеризует ту ее сумму, которая направлена на финансирование прироста активов предприятия, а потребленная прибыль — ту ее часть, которая израсходована на выплаты собственникам (акционерам), персоналу или на реализацию социальных программ предприятия.

По значению окончательного результата хозяйствования различают положительную и отрицательную прибыль (убыток).

Со структурой отдельных видов прибыли, формируемой на предприятии, связано понятие «качество прибыли». В наиболее обобщенном виде оно характеризует структуру источников формирования прибыли по видам деятельности (торговой, инвестиционной, финансовой). В рамках каждого из этих видов прибыли данное понятие характеризует конкретные источники роста прибыли. Например, высокое качество торговой прибыли характеризуется ростом объема реализации товара, снижением издержек, а низкое ее качество — ростом цен на товар без увеличения объема его реализации.

Понятие «качество прибыли» позволяет правильнее оценивать ее динамику, проводить ее сопоставление с прибылью других предприятий.

Торговые предприятия при определении прибыли оперируют чаще всего терминологией, определенной положениями законодательства о налогообложении, инструкциями налоговых органов, и измеряют прибыль суммой и уровнем (в процентах к товарообороту).

Одной из наиболее сложных задач политики управления прибылью фирмы является рациональное распределение прибыли. Сложность решения этой задачи заключается в том, что при распределении прибыли должна быть достигнута оптимальность в удовлетворении интересов трех сторон: государства, руководства предприятия и трудо во го коллектива. При этом государство заинтересовано получить боль шую часть прибыли в бюджет, руководство стремится направить максимальную сумму на расширенное воспроизводство, а работники предприятия заинтересованы в повышении оплаты труда.

Если государство облагает прибыль предприятия слишком высокими ставками налогов, то пропадает стимул дальнейшего развития предприятия. Если руководство решает использовать всю сумму прибыли на материальное стимулирование труда своих работников, то не будет средств для обновления основных фондов, в результате произойдет снижение объемов реализации и, как следствие, — снижение заработной платы и сокращение рабочих мест. Если будет слишком низка доля средств, направляемых на материальное стимулирование, то это отрицательно скажется на производительности труда. Таким образом, на каждом торговом предприятии должен быть найден оптимальный вариант распределения прибыли.

Другой стороной проблемы распределения прибыли является необходимость учета противоположных интересов собственников предприятия — получение высоких текущих доходов или увеличение их размеров в перспективе.

Распределение прибыли представляет собой процесс формирования направлений ее последующего использования в соответствии с целями и задачами развития предприятия.

Основной целью распределения прибыли, остающейся в распоряжении предприятия, является оптимизация пропорций между капитализируемой и потребляемой ее частями с учетом обеспечения реализации стратегии его развития и роста его рыночной стоимости.

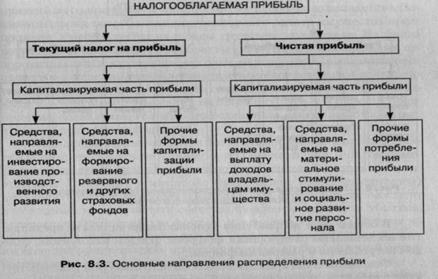

Объектом распределения выступает налогооблагаемая прибыль. Схема распределения прибыли для ее последующего использования представлена на рис. 8.3.

Распределение и последующее использование прибыли базируются на следующих принципах:

1) прибыль, получаемая в процессе хозяйственной и финансовой деятельности фирмы, распределяется между государством и фирмой как хозяйствующим субъектом и является источником первоначального выполнения обязательств фирмы перед обществом;

2) прибыль, остающаяся в распоряжении фирмы, должна прежде всего обеспечивать ее дальнейшее развитие, т.е. направляться на накопление, и только в остальной ее части — на потребление;

3) прибыль должна обеспечивать стимулирование трудовой активности и дополнительной социальной защиты персонала;

4) распределение прибыли должно быть экономически обосновано, необходима оценка эффективности разработанной политики распределения прибыли (с помощью коэффициента капитализации прибыли, коэффициента дивидендных выплат, коэффициента участия персонала в прибыли и других экономических показателей).

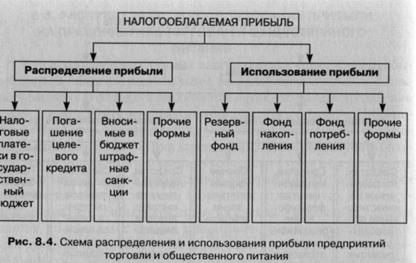

Часть прибыли, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей, определяется законодательно, остальная распределяется по усмотрению предприятия. Но с помощью налоговой политики государство стимулирует отдельные социально значимые направления распределения прибыли (например, отчисления на благотворительность, природоохранные мероприятия и др.). Общая схема распределения и использования прибыли отражена на рис. 8.4.

В общем виде направления использования прибыли предприятия представлены следующими фондами: фондом накопления, фондом потребления и резервным фондом.

Фонд накопления представляет собой источник средств хозяйствующего субъекта, аккумулирующий прибыль, и другие источники для создания имущества, приобретения основных фондов, оборотных фондов и т.д. Создание фондов накопления приводит к увеличению имущества предприятия. Фонды накопления используются на финансирование новых торгово-технологических процессов, модернизацию оборудования, реконструкцию, расширение предприятия, на строительство, природоохранные мероприятия, а также на расходы по погашению долгосрочных ссуд банков и процентов по ним, взносы предприятия в уставный капитал других предприятий в качестве учредителя.

Кроме этого, формируется резервный фонд, образованный в соответствии с законодательством (для акционерных обществ), а также в соответствии с учредительными документами (для обществ с ограниченной ответственностью). Он предназначен для возмещения непредвиденных убытков, потерь в процессе ведения хозяйственной деятельности или на случай прекращения деятельности для покрытия кредиторской задолженности.

Резервный фонд акционерного общества должен составлять не менее 5% от суммы его уставного капитала.

Другую часть прибыли — фонд потребления — предприятие направляет на потребление. Фонд потребления — это источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятии по социальному и материальному поощрению коллектива. Созданный фонд потребления не увеличивает размер имущества предприятия, а используется на нужды трудового коллектива. Из фонда потребления финансируются объекты культуры, здравоохранения, оздоровительные и культурно-массовые мероприятия, выплачиваются надбавки к пенсиям, единовременные пособия ветеранам предприятия, производится оплата путевок сотрудникам в санатории, дома отдыха, компенсация удорожания питания в столовых и буфетах предприятия, выплачивается вознаграждение по итогам работы за год, премии и подарки к праздникам.

Порядок распределения и использования прибыли на предприятии фиксируется в уставных документах предприятия. Фондовый метод распределения прибыли в основном применяется на крупных предприятиях. По своему усмотрению (по решению совета учредителей) предприятие может создавать и использовать фонды в зависимости от необходимости: направлять средства фондов на покрытие убытков, перераспределять средства фондов, направлять средства фондов на увеличение уставного капитала и т.д. Остальные предприятия торговли чаще для распределения прибыли используют бесфондовый метод: составляется смета расходов без образования фондов.

Процесс распределения и использования прибыли складывается под влиянием многих внешних и внутренних факторов (рис. 8.5).

Внешние факторы не зависят от хозяйственной деятельности конкретного предприятия; они обусловливаются внешней средой, в которой предприятие работает. Внутренние факторы возникают в результате хозяйственной деятельности данного торгового предприятия на потребительском рынке.

Высокая значимость прибыли для развития предприятия, удовлетворения интересов трудового коллектива, собственников предприятия, государства делают очевидным, актуальным и необходимым эффективное управление прибылью в торговле и общественном питании.