2015-09-06

2015-09-06 7312

7312Методические рекомендации по формированию состава расходов и порядка их планирования в торговой деятельности

Расходы организации - уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению собственных источников организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Сопоставлением величины расходов с суммой полученного дохода рассчитывается финансовый результат отчетного периода - прибыль или убыток. Это понятие подразумевает лишь конкретные выплаты в определенном периоде.

Расходы организаций признаются:

- с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

- путем их соответствующего распределения между отчетными периодами в случаях, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

- если по ним становится определенным неполучение экономических выгод (доходов) или поступление активов;

- независимо от того, в каком порядке они принимаются для целей расчета налогооблагаемой базы;

- в случаях, когда возникают обстоятельства, не обусловленные признанием соответствующих активов.

В соответствии с законодательством в зависимости от характера, условий осуществления и направлений своей деятельности организация подразделяет понесенные расходы на*:

а) расходы по видам деятельности;

б) прочие расходы.

Расходы по видам деятельности представляют собой часть затрат организации, относящуюся к доходам по видам деятельности, полученным организацией в отчетном периоде. Расходы по видам деятельности включают в себя затраты, формирующие:

- себестоимость реализованных товаров, продукции, работ, услуг;

- расходы на управление, обслуживание и организацию производства (общепроизводственные в части условно-постоянных расходов и (или) общехозяйственные расходы);

- расходы на реализацию товаров, продукции, работ, услуг.

Себестоимость реализованных товаров, продукции, работ, услуг включает в себя:

- в организациях торговли и общественного питания - стоимость реализованных товаров (в покупных ценах или в продажных ценах, за исключением суммы реализованных торговых наценок плюс издержки обращения, приходящиеся на реализованные товары);

- в организациях, занимающихся производством продукции, выполнением работ, оказанием услуг, - стоимость потребленных в процессе хозяйственной деятельности материальных ресурсов, затрат на оплату труда, отчислений на социальные нужды, амортизации основных средств и нематериальных активов и прочих затрат в соответствии с законодательством Республики Беларусь.

Номенклатуры статей расходов на управление, обслуживание и организацию производства и на реализацию товаров, продукции, работ, услуг устанавливаются отраслевыми методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции, работ, услуг.

К расходам по видам деятельности относятся также расходы, связанные:

- с предоставлением организацией за плату во временное пользование (временное владение и пользование) своих активов по договору аренды;

- с предоставлением за плату имущественных прав, возникающих из патентов на изобретения и другие виды интеллектуальной собственности;

- с участием в уставных фондах других организаций.

Прочие расходы представляют собой:

- затраты организации, соответствующие операционным доходам, полученным организацией в отчетном периоде;

- затраты, не приводящие к появлению в будущем экономических выгод, и признаваемые расходами в период их осуществления.

К ним относятся: расходы, связанные с продажей и прочим выбытием основных средств; расходы по ценным бумагам; расходы по операциям с тарой; расходы, начисленные организацией за просроченные кредиты и др.

Прочие расходы представляют собой убытки и потери по операциям, не связанным с производственной деятельностью организации, и тем операциям, которые не приводят к появлению в будущем экономических выгод организации. К ним относятся: штрафы, пени, неустойки, уплаченные; суммы недостач, потерь, порчи товаров; убытки прошлых лет, выявленные в отчетном году; дебиторская задолженность, по которой истек строк исковой давности и другие расходы.

Расходы торговой организации подразделяются на чистые и дополнительные. Чистые расходы – это затраты по организации процесса купли-продажи, содержанию административно-управленческого персонала, расходы на учет и отчетность, это затраты, связанные с товарной формой продукта. Эти расходы, в отличие от дополнительных, не увеличивают стоимости материальных ценностей и возмещающихся за счет чистого дохода, который создается трудом в отраслях материального производства. Эти расходы составляют незначительную величину.

Дополнительные расходы обусловлены продолжением процесса производства в торговле, преобразованием производственного ассортимента в торговый. Это расходы по транспортировке продукции, хранению ее на складах, подготовке к потреблению, придание товарного вида: доработка, сортировка, фасовка, упаковка. Транспортировка товаров, доставка их из пунктов производства в районы потребления являются завершением производственного процесса, так как только в результате осуществления этих операций товар приобретает реальную потребительную стоимость и становится готовым к потреблению.

Подготовка товаров к потреблению доработка, сортировка, упаковка, хранение способствуют удовлетворению определенных потребностей. Эти операции не увеличивают стоимости товаров, но предохраняют их от порчи, от потерь, сохраняют созданную стоимость, что равносильно ее увеличению. Труд работников, выполняющих эти операции, участвует в создании стоимости товара, переносит на товар стоимость потребленных материалов и средств труда и создает новую стоимость, в том числе и чистый доход общества.

Издержки (расходы) бывают явные и неявные. Явные (бухгалтерские) издержки – это издержки, связанные с использованием привлеченных материальных, финансовых и трудовых ресурсов, которые полностью отражаются в бухгалтерском учете и относятся, согласно законодательства, на издержкоемкость реализации продукции.

Неявные издержки – это издержки, связанные с использованием ресурсов, принадлежащих самому предприятию. К неявным издержкам можно отнести платежи, которые предприятие могло бы получить при более выгодном использовании принадлежащих ему ресурсов (издержки упущенных возможностей), нормальную прибыль, которая удерживает предпринимателя в выбранной им отрасли деятельности.

Аналитический учет расходов торговых организаций ведется по утвержденной номенклатуре статей в разрезе следующих статей**:

1. Транспортные расходы, связанные с доставкой товаров в организации торговли и общественного питания. Сюда относятся:

- расходы на доставку товаров и продуктов различными видами транспорта, предъявленные к оплате поставщиками, транспортными, транспортно-экспедиционными организациями, организациями связи (плата по тарифу, сборы за подачу вагонов, взвешивание грузов и т.д.) в соответствии с условиями договоров (контрактов);

- плату за экспедиционные операции и другие услуги;

- стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи и т.п.) и утепление (пенопласт, поролон, солома, опилки, мешковина и т.п.);

- плату за временное хранение грузов на станциях, пристанях, в портах, аэропортах или на складах транспортно-экспедиционных организаций в пределах нормального срока, установленного для вывоза груза;

- расходы на экспертизу и анализ качества перевозимых товаров и продуктов и другие расходы.

2.Транспортные расходы по доставке товаров покупателям. На этой статье организации, осуществляющие оптовую торговлю товарами, отражают расходы, связанные с транспортировкой их до пункта, обусловленного договором (контрактом), погрузкой товаров в транспортные средства, плату сторонним организациям за экспедиционные услуги и др.

3.Расходы на оплату труда персонала:

- выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов, в соответствии с принятыми в организации формами и системами оплаты труда;

- выплаты по системам премирования рабочих, руководителей, специалистов и служащих за производственные результаты, в размерах, предусмотренных действующим законодательством;

- выплаты компенсирующего характера, связанные с режимом работы и условиями труда;

- оплату в соответствии с действующим законодательством трудовых отпусков, социальных отпусков с сохранением заработной платы, компенсацию за неиспользованный отпуск, оплату льготных часов подростков, оплату перерывов в работе матерей для кормления ребенка, а также времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей и другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда.

4.Расходы по аренде (лизингу) основных средств и нематериальных активов:

- плату за долгосрочную, краткосрочную аренду, лизинг торгово-складских зданий, строений и помещений, сооружений, оборудования, инвентаря и других отдельных объектов основных средств и объектов, учитываемых в составе нематериальных активов и расходы по регистрации договора аренды, лизинга.;

5.Расходы на содержание сооружений, помещений и инвентаря:

- отопление, освещение, водоснабжение, канализацию и другие коммунальные услуги;

- приобретение предметов и средств ухода за помещениями (чистящие порошки, пасты, мешковина, щетки, метлы, веники и т.д.) и др.расходы.

6.Амортизация основных средств и нематериальных активов:

- суммы амортизационных отчислений как по собственным, так и по арендованным основным средствам и нематериальным активам, исчисленные исходя из амортизируемой стоимости основных средств и нематериальных активов в установленном законодательством порядке.

7.Затраты и отчисления на ремонт основных средств. Сюда относятся расходы на:

- проведение текущего, среднего и капитального ремонтов зданий, помещений, сооружений, машин, оборудования, транспортных средств, измерительных приборов и инвентаря, числящихся в составе собственных основных средств и другие расходы.

8.Расходы на хранение, подработку, подсортировку и упаковку товаров. Эта статья включает:

- плату за временное хранение товаров на складах сторонних организаций;

- расходы на создание условий для хранения товаров и продуктов;

- стоимость материалов (пленки, скотча, оберточной бумаги, пакетов, клея, шпагата, гвоздей, стружки, опилок, соломы, проволоки и т.д.), использованных при подработке, сортировке, фасовке и упаковке товаров.

9.Расходы на торговую рекламу. Сюда относятся расходы на:

- разработку и издание рекламных изделий (брошюр, альбомов, проспектов и т.д.);

- рекламные мероприятия (объявления в печати, передача по радио и телевидению);

- оформление витрин и торговых залов и другие расходы.

10.Проценты за пользование кредитами и займами включает:

- проценты по полученным ссудам, кредитам и займам;

- проценты по выданным векселям при их погашении векселедателями; проценты по векселям, уплаченные векселедержателями при расчете с банками по операциям учета.

11.Потери товаров при транспортировке, хранении и реализации в пределах Норм; технологические отходы включают:

- естественную убыль товаров в пределах Норм при перевозке, хранении и реализации, образовавшуюся вследствие усушки и выветривания, раструски и распыления;

- потери от боя при транспортировке и хранении порожней стеклянной посуды и другие расходы.

12.Расходы на тару включают:

- амортизацию (износ) собственной инвентарной тары, тары-оборудования и амортизацию многооборотной залоговой тары, возмещенную поставщикам в соответствии с условиями договора поставки товаров;

- расходы по сбору, хранению, погрузке, разгрузке, транспортировке порожней тары при возврате ее поставщикам или сдаче тарособирающим организациям в случае, если эти расходы несет торговая организация;

- стоимость тары, списанной вследствие естественного износа и другие расходы.

13.Налоги, отчисления и сборы, включаемые в расходы торговых организаций: налоги, отчисления, сборы и другие платежи в бюджет и внебюджетные фонды, производимые в соответствии с установленным законодательством порядком, включаемые в состав расходов организаций торговли (обязательные отчисления по установленным законодательством нормам в фонд социальной защиты населения, единый платеж чрезвычайного налога и обязательных отчислений в фонд занятости, экологический налог, налог на землю, таможенные пошлины и сборы и др.).

14.Расходы по обеспечению условий труда персонала:

- расходы по обеспечению здоровых и безопасных условий труда и охраны труда, предусмотренных законодательством;

- приобретение проездных билетов на транспорт общего пользования и другие расходы.

15.Расходы по управлению и функционированию торговой организации

- материально-техническое обслуживание работников аппарата управления организацией и ее структурными подразделениями;

- содержание и обслуживание технических средств управления, вычислительных центров;

- расходы на оплату услуг связи, включая расходы на почтовые, телефонные, телеграфные услуги, услуги факсимильной и спутниковой связи, Интернет, электронной почты и другие подобные услуги др.

16.Прочие расходы включают:

- оплата услуг банков, иных кредитных организаций по осуществлению в соответствии с заключенными договорами факторинговых операций

- недостача имущества и (или) его порча в пределах норм естественной убыли, утвержденных в порядке, установленном законодательством;

- оплата работ по сертификации товаров;

- другие виды затрат, включаемые в издержки обращения в соответствии с установленным законодательством порядком.

Анализ издержек обращения торгового предприятия. Основные статьи расходов. Условно-постоянно и условно-переменные издержки, точка безубыточности. Показатели эффективности использования издержек. Планирование.

Деятельность торгового предприятия с момента его создания связана с разнообразными затратами трудовых, материальных и финансовых ресурсов. По характеру затраты подразделяются на два вида — текущие и долговременные.

Текущие затраты торгового предприятия связаны с решаемыми в процессе хозяйственной деятельности тактическими задачами — закупкой, транспортировкой, хранением, подработкой, подсортировкой, упаковкой, рекламой, реализацией товаров и т.п.

Долговременные затраты (инвестиции) связаны с решением стратегических задач — строительством, реконструкцией, покупкой новых видов машин и оборудования и т.п.

Текущие затраты торгового предприятия представлены в основном издержками обращения. Под издержками обращения понимаются выраженные в денежной форме затраты трудовых, материальных и финансовых ресурсов на осуществление торгово-производственной деятельности предприятия.

Роль издержек обращения для торговых предприятий весьма значительна. Они оказывают влияние на прибыль, так как в количественном выражении прибыль является остаточным показателем, представляющим собой разность между валовым доходом и издержками обращения. В связи с этим издержки обращения можно определить как инструмент, с помощью которого предприятие регулирует процесс формирования прибыли, устанавливает размер торговой надбавки к цене реализуемого товара.

Если рассматривать издержки обращения с точки зрения принятия экономических решений, то издержки — это всегда альтернативные расходы, т.е. альтернативная стоимость (ценность) ресурсов при наилучшем альтернативном варианте их применения. Торговое предприятие должно иметь четкое представление об эффективности каждого вида затрат.

Издержки обращения имеют важное социальное значение, так как за их счет выплачиваются установленные законодательством социальные платежи.

По своей экономической сущности издержки обращения условно подразделяются на чистые и дополнительные. Чистые издержки обращения — это затраты торгового предприятия, связанные с торговым обслуживанием, с продажей товара и сменой форм стоимости. Эти затраты общественно необходимы, по своей сути в рыночных условиях производительны и создают новую потребительную стоимость — торговую услугу. Они возмещаются за счет цены торговой услуги — торговой надбавки.

Дополнительные издержки обращения — это затраты торгового предприятия по выполнению операций, связанных с продолжением процесса производства в сфере обращения, преобразованием производственного ассортимента в торговый: затраты на транспортировку, хранение, доработку, фасовку, упаковку товаров и т.п. Товар как потребительная стоимость сохраняется, преобразуется, доводится до потребителя при одновременном увеличении его стоимости.

Торговые предприятия не ведут раздельный учет чистых и дополнительных издержек обращения. Их соотношение можно выявить по данным специальных выборочных обследований. Оно не может быть одинаковым для всех торговых предприятий, так как различны затраты, определяемые типом, товарной специализацией, месторасположением предприятия, объемом и структурой его товарооборота, размером торговой площади, численностью занятого персонала. В настоящее время доля чистых издержек обращения в общей их сумме возрастает, что обусловлено требованиями рынка к повышению культуры обслуживания покупателей и конкурентоспособности предприятий.

Различные виды издержек по-разному реагируют на процессы товародвижения и реализации товаров. Их формирование имеет свою специфику. Для более глубокого познания сущности издержек и обеспечения обеспечения возможности управления ими разработана система классификации затрат, т.е. их группировка по какому-либо предварительно разработанному или принятому признаку. Классификация позволяет непрерывно контролировать и анализировать издержки обращения по их разновидностям, следить за их динамикой, выявлять изменения и тенденции, повышать обоснованность плановых показателей.

Издержки обращения классифицируют по следующим основным признакам:

1) по видам затрат;

2) по степени зависимости от изменения объема товарооборота;

3) по степени целесообразности понесенных затрат;

4) по способу отнесения на конкретные результаты деятельности и другим признакам.

1. По видам затрат издержки обращения подразделяются на элементы и статьи.

Экономическим элементом принято называть первичный однородный вид затрат на реализацию товаров, который на уровне торговой организации невозможно разложить на составные части.

В соответствии со ст. 253 НК РФ для всех предприятий установлена единая и обязательная группировка расходов по экономическим элементам:

1) материальные расходы;

3) суммы начисленной амортизации;

4) прочие расходы.

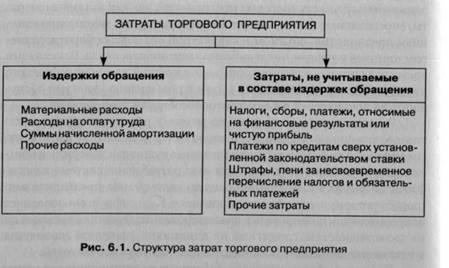

Затраты торгового предприятия по их экономическому содержанию представлены на рис. 6.1.

Поэлементная группировка затрат показывает, сколько произведено тех или иных видов затрат в целом по торговой организации за определенный период времени независимо от того, где они возникли и на реализацию какого конкретного товара использованы.

Материальные расходы включают стоимость израсходованных (потребленных) в процессе операционной деятельности торговых предприятий материалов и комплектующих изделий некапитального характера, топливно-смазочных материалов, строительных материалов и запасных частей для проведения текущего ремонта основных средств и других внеоборотных активов, тары и тарных материалов, товаров для собственного использования (без последующей продажи) или отобранных для оценки качества и некоторые другие аналогичные текущие материальные расходы.

Особенностью материальных расходов в торговле является то, что в их состав не включается стоимость закупаемых товаров. Торговое предприятие закупает уже произведенные товары, затрачивая средства лишь на доведение их до потребителя. Средства на закупку товаров постоянно находятся в обороте. Их вкладывают, авансируют в товарные запасы за счет собственных средств и запасов (краткосрочных кредитов банков, привлечения денег пайщиков или акционеров, займов у других предприятий и т.п.). Наконец, они возмещаются за счет прибыли, полученной в результате коммерческой деятельности.

К расходам на оплату труда относятся все виды выплат основной и дополнительной заработной платы штатных и внештатных работников торгового предприятия, относимых на издержки обращения. Формы материального стимулирования персонала за счет прибыли в состав текущих затрат не включаются.

Суммы начисленной амортизации включают величину амортизационных отчислений, начисленную исходя из балансовой стоимости основных средств и норм амортизационных отчислений, учитывая установленные группы амортизируемого имущества и порядок расчета сумм амортизации.

В прочие расходы включают все прочие виды издержек обращения торгового предприятия.

Указанные элементы затрат подробно рассмотрены в ст. 254—264 НКРФ.

Деление затрат по элементам помогает выделить затраты живого и овеществленного труда, углубить анализ и дать более объективную оценку результатов деятельности предприятия, однако оно не позволяет выявить направление и целевое назначение отдельных затрат. Для решения этой задачи предприятия осуществляют учет, анализ и планирование издержек обращения по номенклатуре статей. Номенклатура издержек обращения представляет собой совокупность издержек в разрезе отдельных статей.

Перечень статей издержек обращения устанавливается предприятием самостоятельно в соответствии со ст. 252 НК РФ. При этом возможно использование номенклатуры из основных статей издержек, рекомендованных Методическими рекомендациями по учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденными Роском-торгом и Минфином России 20 апреля 1995 г. №1-550,32-2.

Традиционно в состав издержек предприятий торговли и общественного питания включаются следующие статьи:

3) отчисления на социальные нужды;

4) 4) расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

5) амортизация основных фондов;

6) расходы на ремонт основных средств;

7) износ санитарной и специальной одежды, столового белья, посуды, приборов;

8) расходы на топливо, газ и электроэнергию для производственных нужд;

9) расходы на хранение, подработку, подсортировку и упаковку товаров;

10) расходы на рекламу;

11) потери товаров и технологические отходы;

12) расходы на тару;

13) прочие расходы.

В Методических рекомендациях номенклатура затрат включает 14 статей, в том числе статью «Расходы по оплате процентов за пользование займом». Согласно Положению по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) затраты по оплате процентов за пользование займом относятся к операционным расходам и поэтому учитываются в составе прочих расходов. В связи с этим данный вид расходов в настоящее время не учитывается в составе издержек обращения.

Предприятие может сократить, объединив отдельные статьи, или расширить, выделив из прочих расходов отдельные статьи, номенклатуру статей издержек обращения.

При построении учетной номенклатуры статей расходов предприятия должны принимать во внимание общее значение статьи, трудоемкость, возможность ее четкого выделения и отражения специфических особенностей хозяйственно-финансовой деятельности данной организационно-правовой формы предприятия.

Статья «Транспортные расходы» по экономическому содержанию представляет собой оплату услуг других отраслей народного хозяйства. Поэтому на данную статью относится оплата услуг по погрузке, выгрузке и перевозке товаров наемным транспортом. Если доставка и погрузка-выгрузка осуществляются своими транспортом и работниками, то эти расходы включаются в соответствующие статьи издержек обращения (амортизация основных средств, расходы на оплату труда, прочие расходы).

В статью «Расходы на оплату труда» включаются: выплаты заработной платы работникам списочного и несписочного состава по действующим на предприятии формам и системам оплаты труда, выплаты стимулирующего и компенсационного характера, а также выплаты за неотработанное время (оплата отпусков, льготных часов подростков, вынужденного прогула и т.п.).

В статью «Отчисления на социальные нужды» включают отчисления во внебюджетные государственные фонды: фонд социального страхования, пенсионный фонд, фонд занятости, фонд обязательного медицинского страхования. Они обязательны для всех предприятий и производятся в процентах от расходов на оплату труда по ставкам, устанавливаемым законодательным органом.

В статью «Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря» включают: плату за текущую аренду торгово-складских зданий, построений и помещений, сооружений, оборудования и инвентаря и других отдельных объектов основных средств, причитающуюся арендодателю; расходы на отопление, освещение, водоснабжение, канализацию и другие коммунальные услуги; расходы на содержание в чистоте помещений, уборку примыкающих к ним участков территории, вывоз мусора, стоимость предметов и средств ухода за помещениями; расходы на поверку и клеймение весов и других измерительных приборов, на содержание и ремонт сигнализационных устройств.

По статье «Амортизация основных фондов» отражаются суммы амортизационных отчислений на полное восстановление основных фондов, начисленные исходя из их балансовой стоимости, и утвержденных в установленном порядке норм амортизационных отчислений, включая суммы, исчисленные с применением механизма ускоренной амортизации активной части производственных средств, производимой согласно законодательству.

Статья «Расходы на ремонт основных средств» содержит расходы на проведение текущего и капитального ремонта основных средств, в том числе расходы на ремонт арендованных основных средств, если это предусмотрено договором аренды.

Статью «Износ санитарной и специальной одежды, столового белья, посуды, приборов» более правильно было бы назвать «Амортизация санитарной и специальной одежды, столового белья, посуды, приборов», так как в соответствии с Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденными приказом Минфина России от 26 декабря 2002 г. № 135н и введенными в действие с 1 января 2003 г., стоимость санитарной одежды погашает ся путем начисления амортизации.

На статью «Расходы на топливо, газ и электроэнергию для производственныхнужд», применяемую на предприятиях общественного питания. относят стоимость электроэнергии, газа, пара и других видов топлива, израсходованных на технологические и иные производственные нужды

В статью «Расходы на хранение, подработку, подсортировку и упаковку товаров» включают фактическую стоимость материалов, потреб ленных при подработке, переработке, сортировке, фасовке и упаковке товаров; расходы на содержание холодильного оборудования; другие расходы на создание условий для хранения товаров.

По статье «Расходы на рекламу» отражаются расходы на оформление витрин, выставок, на разработку и изготовление эскизов этике ток, образцов фирменных пакетов, на рекламные мероприятия через средства массовой информации, на световую и наружную рекламу и на проведение других рекламных мероприятий, связанных с торговой деятельностью.

На статью «Потери товаров и технологические отходы» относятся потери продовольственных товаров при перевозках, хранении и продаже в пределах норм естественной убыли, утвержденных в установленном порядке. Утвержденные нормы являются предельными. На эту статью относят также нормируемые отходы, неизбежные при подготовке и реализации продовольственных товаров.

В статью «Расходы на тару» включают: сумму износа тары-оборудования; расходы на ремонт тары-оборудования; стоимость тары, списанной из-за естественного износа; расходы на очистку и обработку тары; другие расходы на тару.

«Прочие расходы» — комплексная статья, в которую включаются: суммы затрат по уплате налогов, сборов, отчислений в бюджет и в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком за счет издержек обращения; износ по нематериальным активам; оплата консультационных и аудиторских услуг; оплата почтовой, телефонной связи; представительские расходы; расходы на приобретение канцелярских принадлежностей и бланков; расходы на подписку периодических изданий; другие расходы, подлежащие включению в состав издержек, но не относящиеся к ранее перечисленным статьям.

Некоторые виды затрат регулируются государством путем их нормирования: расходы на рекламу, затраты на оплату процентов за пользование займом, командировочные и представительские расходы.

Суммы этих затрат относятся в полном объеме на издержки обращения, однако превышение фактических затрат над нормативами не должно уменьшать налогооблагаемую прибыль.

По экономическому содержанию не все расходы торгового предприятия включаются в издержки обращения. Часть расходов оплачиваются из прибыли, которая остается в распоряжении предприятия. К ним относятся:

- денежные выплаты работникам предприятия, не связанные непосредственно с оплатой труда (материальная помощь); премии, выплачиваемые за счет средств специального назначения;

- оплата дополнительных отпусков, оплата путевок на лечение и отдых;

- компенсационные выплаты сверх размеров индексации доходов и другое;

- представительские расходы сверх норм, установленных законодательством;

- платежи по кредитам сверх установленной законодательством ставки;

- штрафы, пени за несвоевременное перечисление налогов в бюджет и обязательных платежей в государственные внебюджетные фонды;

- потери от уценки товаров;

- судебные издержки и арбитражные расходы;

- отчисления в негосударственные пенсионные фонды на добровольное медицинское страхование и другие виды добровольного страхования сотрудников.

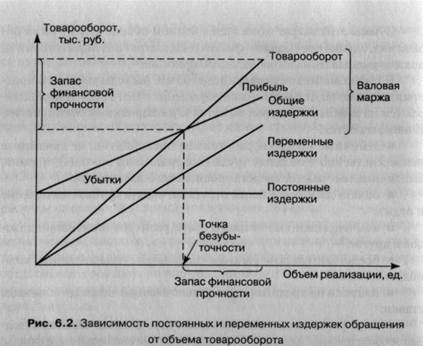

2. По степени зависимости от изменения объема товарооборота издержки обращения подразделяются на постоянные и переменные. Практическая ценность такого деления состоит в следующем: во-первых, оно способствует решению задачи регулирования массы и прироста прибыли на основе относительного снижения издержек при росте товарооборота; во-вторых, такая классификация позволяет определить окупаемость затрат, т.е. «запас финансовой прочности» предприятия; в-третьих, выделение постоянных затрат дает возможность использовать метод маржинальной прибыли (валовой доход минус переменные затраты) для определения размера торговой надбавки.

Постоянные и переменные издержки обращения представлены на рис. 6.2.

Постоянные издержки обращения представляют собой виды затрат, которые в каждый данный момент не зависят непосредственно от величины и структуры товарооборота. К ним относятся: расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря; амортизация основных средств; расходы на ремонт основных средств; износ санитарной и специальной одежды, столового белья, посуды, приборов; расходы на оплату труда административно-управленческого персонала; ряд элементов затрат по статье «Прочие расходы». Эти издержки обращения являются постоянными только в коротком периоде деятельности. Они не зависят от объемов реализации до тех пор, пока не потребуется их дальнейшее увеличение, а тем самым — увеличение производственных мощностей, численности персонала.

Средние постоянные издержки (сумма постоянных издержек в расчете на единицу товарооборота) по мере роста объема товарооборота имеют тенденцию к снижению. Поэтому увеличение товарооборота, при прочих равных условиях, ведет к снижению уровня издержек обращения по предприятию.

Постоянные издержки могут быть остаточными и стартовыми. Они принимаются во внимание в тех случаях, когда рассматривается вопрос о прекращении или возобновлении деятельности предприятия.

К остаточным относится та часть постоянных издержек, которые продолжает нести предприятие в период прекращения его деятельности по реализации товаров (плата за аренду помещения, коммунальные платежи, выплата заработной платы работникам в сумме минимального размера или части оклада и т.п.). Если предприятие прекращает работу на длительный срок, то остаточные издержки следует снижать за счет отказа от аренды помещений, сокращения численности персонала и т.п.

К стартовым издержкам обращения относится та часть постоянных издержек, которые возникают с возобновлением процесса реализации товаров (расходы на электроэнергию, на уборку помещений, на заработную плату по ставкам и окладам и т.п.).

Доля постоянных затрат в совокупных издержках составляет значительную величину в тех предприятиях, где не обеспечивается полное использование всех мощностей. Поэтому очень важно последовательно добиваться увеличения товарооборота, чтобы полностью загрузить мощности (торговые площади) и тем самым минимизировать постоянные затраты.

Переменными называются издержки обращения, величина которых находится в непосредственной зависимости от объема и структуры товарооборота. Сущность этих издержек можно выразить и так: к переменным относятся издержки, связанные с использованием производственных факторов, величина которых определяется изменениями реализации товаров (услуг). К данным издержкам обращения относятся: транспортные расходы; расходы на топливо, газ, электроэнергию для производственных нужд; расходы на хранение, подработку, подсортировку и упаковку товаров; расходы на рекламу; потери товаров и технологические отходы; расходы на тару; расходы на оплату труда торгово-оперативного персонала; ряд элементов затрат по статье «Прочие расходы».

Отчисления на социальные нужды относятся на переменные и постоянные издержки пропорционально соответствующим суммам расходов на оплату труда.

Характер зависимости переменных издержек обращения от объема продаж имеет различную степень эластичности. В тех случаях, когда переменные издержки обращения изменяются в одинаковых пропорциях с объемом товарооборота (коэффициент эластичности между ними равен единице), их называют пропорциональными издержками обращения. К ним относятся заработная плата торгово-оперативного персонала, транспортные расходы и др.

Большая часть переменных издержек обращения при нормальных условиях хозяйствования изменяется в одном направлении с изменениями объема товарооборота, но в относительно меньшей степени (коэффициент эластичности между показателями меньше единицы).

Эти расходы в западных странах получили название дегрессивных. Например, за счет более эффективного использования транспортных средств транспортные расходы могут возрастать в замедленном темпе или даже снижаться.

Расходы, которые изменяются в относительно большей степени, чем изменился товарооборот, получили название прогрессивных переменных издержек обращения (коэффициент эластичности между показателями в этом случае составляет более единицы).

Постоянные и переменные расходы составляют общую величину издержек обращения (в зарубежных странах эта величина именуется «валовые издержки обращения»).

Деление издержек обращения на переменные и постоянные но сит условный характер, поэтому их чаще называют условно-переменными и условно-постоянными. Часть затрат в определенной ситуации может перейти из разряда переменных в постоянные. В долгосрочном плане все затраты переменные, а в краткосрочном плане — постоянные. Характер расходов зависит от соответствующей хозяйственной ситуации, в которой принимаются решения. Даже если предприятие не работает, ему приходится нести определенные затраты. Однако, если принимается решение о продаже или закрытии предприятия, эти затраты становятся переменными.

Формирование суммы прибыли торгового предприятия и ее увеличение могут основываться на определении возможных результатов роста суммы балансовой прибыли от реализации товаров при оптимизации соотношения постоянных и переменных издержек обращения. Это соотношение носит название «операционный леверидж». При высокой доле постоянных издержек обращения в общей их сумме предприятие значительно позже достигнет точки безубыточности, чем при высокой доле переменных издержек обращения, т.е. ему необходимо для достижения этой точки реализовывать гораздо больший объем товаров. Вместе с тем при дальнейшем наращивании объема реализации товаров (после преодоления точки безубыточности) при высокой доле постоянных издержек предприятие будет получать большую сумму прибыли на единицу прироста товарооборота, чем при низкой их доле. Сказанное связано с тем, что за счет постоянных издержек обращения общий их уровень к товарообороту и чистому доходу на предприятии с высокой долей постоянных издержек обращения будет снижаться в большей степени (увеличивая тем самым, при прочих равных условиях, сумму балансовой прибыли).

Таким образом, механизм формирования суммы прибыли торгового предприятия построен на ее зависимости от оптимизации соотношения постоянных и переменных издержек обращения. Это соотношение может рассматриваться как один из основных факторов формирования суммы прибыли от реализации товаров, воздействуя на который можно получить необходимые результаты.

3. По степени целесообразности понесенных затрат выделяют полезные и бесполезные издержки обращения.

К полезным издержкам обращения относятся виды затрат, которые дают полезный результат: расходы на реализацию товаров обеспечивают предприятию получение товарооборота.

Бесполезными издержками обращения являются затраты, которые связаны с обслуживанием неиспользуемой части трудовых, материальных и финансовых ресурсов торгового предприятия. Например, выплата заработной платы работникам, выполняющим общественные обязанности; амортизационные отчисления по неиспользуемому оборудованию. Бесполезные издержки полезного результата не дают, но они бывают неизбежными в процессе осуществления предприятием своей деятельности — потери товаров в виде естественной убыли.

Особую практическую значимость приобретает деление затрат на полезные и бесполезные в том случае, если можно вычленить лишние затраты с тем, чтобы отказаться от них. Так, с реализацией излишнего оборудования и ликвидацией других основных фондов будут уменьшены постоянные затраты на величину затрат данного элемента. Предприятие должно стремиться к снижению бесполезных потерь путем улучшения организации доставки, хранения и реализации товаров.

4. По способу отнесения на конкретные результаты деятельности (реализацию конкретных групп товаров, деятельность конкретных структурных подразделений) издержки обращения делятся на прямые и косвенные.

Прямые издержки — это затраты, которые в полном объеме могут быть отнесены к тому или иному конкретному результату деятельности предприятия. Например, потери конкретного товара от естественной убыли прямо относятся на результат его реализации.

Косвенные издержки не могут быть в полном объеме отнесены к тому или иному результату деятельности предприятия, что связано с комплексностью комплексностью их осуществления предприятием в целом или его структурными подразделениями. К косвенным затратам относятся: заработная плата административно-управленческого персонала всего предприятия; расходы на содержание служебных отделов предприятия; расходы на перевозку партии товаров, состоящей из нескольких товарных групп, при их распределении по группам реализуемых товаров.

Косвенные затраты распределяются на секции, отделы, службы предприятия, а также между товарными группами пропорционально какому-либо показателю — торговой площади, объему товарооборота заработной плате торгово-оперативных работников и т.п.

Данный способ классификации издержек обращения имеет важное значение для определения издержкоемкости реализации отдельных товаров (затрат на единицу товарооборота по товару или товар ной группе). Это необходимо для обоснования уровня торговом надбавки и исчисления рентабельности продажи отдельных товаром и товарных групп.

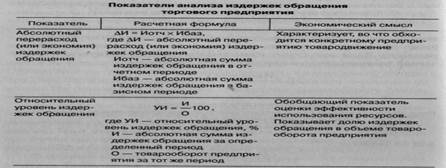

Издержки обращения торгового предприятия учитываются, анализируются и планируются в абсолютном выражении и в относительных величинах. Абсолютный показатель характеризует общую сумму расходов предприятия за определенный период. Однако он не дает представления о результате, полученном на каждый рубль затрат, т.е. об эффективности произведенных расходов. Для характеристики результативности затрат и их эффективности применяется такой показатель, как уровень издержек обращения, представляющий собой отношение их суммы к товарообороту, выраженное в процентах. В розничной торговле уровень издержек определяется в процентах к розничному товарообороту, в оптовой — в процентах к оптовому товарообороту с участием в расчетах, в общественном питании — в процентах к валовому товарообороту предприятия общественного питания. Он может быть рассчитан не только на весь объем товарооборота, но и по отдельным товарным группам.

Уровень издержек обращения является одним из важнейших качественных показателей торговых предприятий и показывает, с одной стороны, сколько процентов составляют издержки обращения в розничной стоимости товаров, а с другой — сумму затрат в расчете на 100 руб. товарооборота. Уровень издержек обращения характеризует издержкоемкость осуществления торговой деятельности.

Уровень издержек можно считать обобщающим показателем оценки эффективности использования ресурсов: основных фондов, оборотных средств, труда. Оптимальное значение этого показателя соответствует наиболее рациональному сочетанию используемых ресурсов. Не следует стремиться к обязательному снижению уровня издержек, так как это может привести к снижению качества обслуживания и в конечном счете к снижению объемов продажи и прибыли. Повышение суммы и уровня затрат оправдано, когда это способствует ускорению оборачиваемости товаров, повышению престижа предприятия и увеличению его доли в емкости рынка.

Уровень издержек обращения предприятий розничной торговли намного превышает его величину в оптовой торговле. В розничной торговле (по сравнению с оптовой) выше уровень расходов, связанных с содержанием материально-технической базы, и более высоки материальные потери (расходы по таре, потери товаров и технологические отходы). Указанные различия обусловлены наличием более мелких хозяйственных структур в розничной торговле (магазинов, палаток и т.п.) по сравнению с оптовой (складов), реализацией товаров оптовыми предприятиями крупными партиями, более медленной оборачиваемостью товаров в розничном звене, относительно высоким уровнем механизации труда работников оптовой торговли и другими факторами.

Издержки предприятий общественного питания существенно отличаются по уровню и структуре от издержек обращения предприятий розничной торговли. В издержки общественного питания входят издержки производства (кроме затрат сырья), издержки обращения и издержки, связанные с организацией потребления, так как здесь одновременно осуществляются производство собственной продукции, продажа и организация потребления этой продукции, а также покупных товаров. С производством собственной продукции связаны расходы на топливо, газ, электроэнергию для производственных нужд. С организацией потребления продукции общественного питания непосредственно на предприятиях общественного питания связаны расходы по износу столового белья, посуды, приборов и другие расходы.

В связи с большими затратами труда на приготовление пищи уровень расходов на оплату труда на предприятиях общественного питания выше, чем на предприятиях торговли. Поэтому средний уровень издержек производства и обращения в общественном питании превышает его величину в розничной торговле.

Изменение суммы и уровня издержек происходит под влиянием как внешних, не зависящих от деятельности предприятия факторов, так и внутренних, обусловленных организацией торгово-технологического процесса по доведению товаров до покупателей.

В системе факторов, не зависящих от деятельности торгового предприятия, выделяются темпы инфляции в стране, уровень развития отдельных сегментов потребительского рынка, изменение уровня государственных арендных ставок, а также видов и ставок налоговых платежей, входящих в состав издержек обращения, и др. Так, чем выше темпы инфляции в стране, тем быстрее растет сумма издержек обращения по оплате труда персонала, оплате услуг транспортных и ремонтных предприятий, отчислениям на социальные мероприятия.

В условиях «рынка продавца» уровень издержкоемкости реализации отдельных групп товаров значительно ниже, чем в условиях «рынка покупателя». Это связано с различиями в скорости обращения товарных запасов, в уровне расходов на рекламу, на организацию торгового обслуживания покупателей и т.п.

Периодический рост системы государственных арендных ставок вызывает повышение суммы издержек обращения, так как в настоящее время преимущественная часть торговых предприятий арендует помещения у муниципальных органов управления имуществом.

Часть налоговых платежей торгового предприятия осуществляется за счет его издержек обращения, поэтому изменение данных платежей или уровня налоговых ставок по ним отражается на общей сумме и уровне издержек обращения торгового предприятия.

Внутренние факторы, влияющие на издержки обращения, можно подразделить на организационные и экономические.

К основным организационным факторам относятся:

- размер предприятия, его специализация, тип;

- состояние и развитие материально-технической базы предприятия;

- развитие и применение прогрессивных форм торговли, организации производства.

Экономические преимущества крупных и специализированных предприятий заключаются в возможности более рационального использования материальных и трудовых ресурсов. На таких предприятиях торговли и общественного питания более эффективно используются основные и оборотные фонды, создаются лучшие условия для повышения производительности труда, внедрения более современных форм обслуживания, транспортировки и хранения товаров. В результате снижаются расходы в расчете на 1 руб. товарооборота (на единицу продукции).

На предприятиях общественного питания разных типов уровень издержек различен. Так, в ресторанах расходы выше, чем на всех других предприятиях, что обусловлено широким ассортиментом блюд и покупных товаров, изготовлением заказных блюд, требованиями, предъявляемыми к процессу обслуживания. Значительно ниже уровень издержек в школьных столовых, столовых при учебных заведениях, так как они имеют льготы по оплате помещений, коммунальным платежам. Низкий уровень издержек в столовых при промышленных предприятиях (заводах, стройках), так как эти предприятия предоставляют бесплатно своим столовым помещения, транспорт, оплачивают расходы на электроэнергию и оказывают другие услуги.

Интенсивное развитие материально-технической базы предприятий, оснащение их современным торгово-технологическим оборудованием увеличивают сумму амортизационных отчислений и текущих затрат на его содержание и эксплуатацию. В связи с этим повышение эффективности использования основных фондов предприятий является фактором уменьшения доли текущих затрат на содержание материально-технической базы в расчете на единицу товарооборота и тем самым снижения уровня издержек. Однако оснащение предприятий новым оборудованием способствует повышению производительности труда, что, в свою очередь, приводит к увеличению объема товарооборота и снижению уровня издержек.

Развитие и применение прогрессивных форм торговли влияют, как правило, на уровень издержек не непосредственно, а через объем товарооборота. При самообслуживании на предприятиях торговли и общественного питания за счет сокращения численности торгово-оперативного персонала достигается экономия затрат труда, увеличивается пропускная способность залов, что приводит к росту объема товарооборота и уменьшению уровня издержек. На предприятиях общественного питания этому же способствуют развитие питания по абонементам, прием предварительных заказов, организация экспресс- столов, праздничное, выездное и банкетное обслуживание, отпуск блюд и кулинарных изделий на дом.

Большое влияние на уровень издержек предприятий общественного питания оказывает организация производства. Перевод предприятий на работу с полуфабрикатами освобождает их от процессов, связанных с первичной обработкой продуктов; способствует сокращению потребности в площади производственных, складских и подсобных помещений, а также в механическом и холодильном оборудовании, что вызывает значительное сокращение затрат на аренду помещений, амортизацию основных средств, расходов по оплате электроэнергии.

К экономическим факторам внутреннего характера, влияющим на издержки предприятий торговли и общественного питания, следует отнести изменения объема, состава и структуры товаров, а также уровня производительности труда.

Влияние этих и других факторов на сумму и уровень издержек обращения более подробно рассмотрено в следующем разделе.

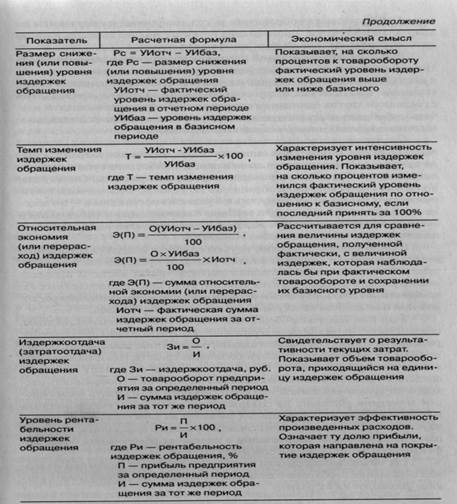

Уровень рентабельности издержек обращения является одним из важных показателей эффективности текущих затрат торгового предприятия. Он определяется как отношение суммы прибыли к сумме издержек обращения, выраженное в процентах. Основные показатели, используемые при анализе издержек обращения, приведены в таблице.

Планирование издержек обращения является составной частью финансового управления торговым предприятием. В процессе планирования следует исходить из необходимости определения такой суммы затрат затрат, которая позволяла бы предприятию бесперебойно и на высоком уровне осуществлять хозяйственную деятельность при соблюдении разумной экономии издержек обращения.

При формировании затрат торгового предприятия целесообразно обеспечить выполнение следующих условий:

1) прирост общей суммы затрат не должен превышать прирост доходов. Необходимо обеспечить следующие пропорции в темпах роста прибыли, товарооборота и затрат:

Максимизация прибыли должна достигаться при равенстве граничных затрат с граничными доходами;

2) минимальный уровень издержек обращения должен достигаться при таком объеме товарооборота, когда граничные затраты по вели

чине соответствуют средним. Дальнейшее увеличение объема деятельности приведет к росту размера средних затрат, что считается неэффективным;

3) снижение затрат не должно приводить к ухудшению качества торгового обслуживания и, как следствие, к снижению спроса, товарооборота, росту издержек на организацию процесса реализации товаров;

4) размер затрат следует увязывать с обеспеченностью ресурсами, прогнозные значения издержек обращения целесообразно определять с учетом ограничения по ресурсам, расчеты должны обеспечивать выбор наиболее оптимальных вариантов использования ресурсов;

5) рекомендуется соблюдать соответствие изменения затрат изменениям объемов и особенностям деятельности торгового предприятия, его целевым ориентирам, требованиям покупателей к качеству обслуживания.

Плановая сумма издержек обращения должна находиться между минимальной и максимальной границами. Минимальная сумма издержек обращения — это нижний предел, за границей которого дальнейшая экономия затрат не является разумной — она усложняет доставку товаров, обусловливает снижение культуры обслуживания покупателей и т.п.

Максимальная сумма издержек обращения — это их объем, который обеспечивает предприятию не прибыльную, но безубыточную работу.

Планирование издержек обращения должно происходить в комплексной увязке с остальными экономическими показателями торгового предприятия: товарооборотом, валовым доходом, прибылью. Одним из принципов разработки плана издержек обращения является оптимизация его показателей. Оптимальным считается такой план издержек обращения, который при заданном товарообороте и принятой ценовой политике обеспечит предприятию получение необходимого размера чистой прибыли. Соответственно этому плановые уровни и сумма издержек обращения должны представлять собой величину рациональных расходов.

Планирование издержек обращения можно осуществлять в любом из двух направлений — от общего к частному или от частного к общему. Под частным понимается планирование издержек обращения в разрезе отдельных статей.

В процессе планирования издержек обращения торговые предприятия учитывают:

результаты анализа отдельных статей издержек обращения и выявленные резервы их экономии;

- показатели, разрабатываемые торговыми предприятиями на планируемый период;

- нормативы расходования средств, материалов, действующие тарифы на грузовые перевозки, коммунальные услуги и др.;

- основные направления экономии издержек обращения в планируемом периоде.

При планировании издержек обращения применяются различные методы: экономико-статистические; экономико-математические; с использованием системы «взаимосвязь издержек, объема реализации и прибыли» («Cost — Volume — Profit*), получившего в мировой практике название «метод CVP»; технико-экономических расчетов и др.

К экономико-статистическим методам планирования издержек обращения относят метод планирования на основе коэффициента эластичности издержек от товарооборота, метод планирования на основе сложившегося темпа роста затрат, метод скользящей средней.

Расчет издержек обращения на планируемый период следует проводить исходя из запланированного объема товарооборота, деления издержек на условно-постоянные и условно-переменные и выявленных тенденций их изменения.

Для расчета издержек обращения при относительно стабильных условиях хозяйствования применяется метод скользящей средней. Методика расчета показателей по методу скользящей средней рассматривается в курсе «Статистика». Выравнивание динамического ряда должно идти параллельно по совокупным, условно-постоянным, условно-переменным издержкам обращения и товарообороту.

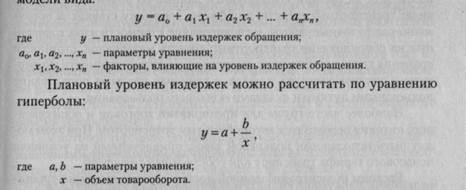

Планирование издержек предприятий торговли и общественного питания с использованием экономико-математических методов предполагает решение многофакторной корреляционно-регрессионной модели вида:

При использовании метода CVP план издержек должен обеспечить предприятию получение целевой чистой прибыли, а сам процесс планирования может быть произведен на основе имитационной модели многовариантных расчетов с варьированием отдельных показателей (товарооборота, издержек обращения, валового дохода).

Применительно к планированию издержек обращения на основе метода CVP необходимо последовательно выполнить следующие расчеты:

- определить плановую сумму издержек обращения, обеспечивающую безубыточную работу предприятия;

- рассчитать сумму чистой прибыли, которую предприятие получит при запланированной тем или иным методом сумме издержек;

- обосновать плановую сумму издержек обращения, способную обеспечить предприятию необходимый размер целевой чистой прибыли.

Наиболее точным является метод технико-экономических расчетов по отдельным статьям и элементам расходов в соответствии с различными нормативами затрат, нормами, ставками, тарифами. Некоторые из них разрабатываются самим предприятием — нормы численности работников, нормативы товарных запасов и пр., другие определяются транспортными организациями — тарифы на перевозки, соответствующими министерствами — ставки налогов и отчислений, нормы естественной убыли, нормы амортизационных отчислений.

Общий размер издержек обращения определяется путем суммирования расходов по отдельным статьям.

Каждый вид расходов рассчитывается в соответствии с их содержанием и спецификой формирования.

Транспортные расходы рассчитываются отдельно по видам перевозок. Для их расчета используются данные об объемах перевозок, видах транспортных средств, тарифах на перевозку, ставках за погрузочно-разгрузочные работы, экспедирование, стоимости израсходованных на оборудование транспортных средств материалов, стоимости хранения грузов на станциях, пристанях, в портах, стоимости экспертизы и анализа качества товаров, о размерах платы за пользование подъездными путями и складами всеобщего пользования.

Наиболее часто грузы для предприятий торговли и общественного питания перевозятся автомобильным транспортом. При этом может быть использован кольцевой завоз, привлеченный на условиях почасового тарифа транспорт или собственный транспорт.

Расходы по централизованной доставке сырья и товаров планируются исходя из товарооборота по покупным ценам и тарифам, который определяется в процентах к стоимости завозимого сырья и товаров. Если величина поставки указана в натуральных показателях, то стоимость подлежащих поставке сырья и товаров определяется исходя из средней цены за 1 т и тарифа.

Расходы по доставке сырья и товаров привлеченным транспортом планируются с учетом количества машин, используемых для перевозки, продолжительности (количества часов) работы машины в день, количества дней работы в планируемом периоде и тарифов за 1 ч работы.

Если привлеченный автотранспорт оплачивается на договорной основе по тарифам за 1 т/км, то расчет расходов производится в зависимости от класса груза, тарифов и объема транспортного грузооборота. Груз подразделяется на четыре класса в зависимости от степени использования грузоподъемности. Объем грузооборота в тоннах рассчитывается как частное от деления стоимости перевозимого груза на среднюю цену конкретного товара. Далее определяются физический грузооборот в тоннах (грузооборот + вес тары) и транспортный грузооборот (физический грузооборот + повторные перевозки). Умножая транспортный грузооборот на среднее расстояние перевозки, получают грузооборот в тонно-километрах. Затем, умножая этот показатель на соответствующий тариф на грузовые перевозки и прибавляя расходы на погрузочно-разгрузочные работы и экспедирование, получают сумму расходов по автомобильным перевозкам.

Расходы на погрузочно-разгрузочные работы рассчитывают исходя из объема грузов, подлежащих погрузке и разгрузке, и расценок за эти работы. Расходы по хранению товаров на складах транспортных организаций рассчитывают с учетом объема грузов, длительности хранения и ставок оплаты за хранение каждой тонны брутто в сутки.

Расходы по перевозке мелких партий рассчитывают исходя из расценок за один автомобиле-час, для чего необходимо умножить количество используемых автомобилей на количество часов работы и на тариф за перевозку.

В тех случаях, когда условия перевозок в планируемом году по сравнению с отчетным существенно не меняются или когда невозможно рассчитать тоннаж, расходы по автоперевозкам определяются исходя из фактически сложившегося уровня затрат и запланированного объема товарооборота.

В оптовой торговле затраты, связанные с перевозкой грузов автомобильным транспортом, исчисляются исходя из объема товарооборота, который слагается из грузооборота по доставке:

- на склады с железнодорожной станции, пристаней, аэропортов от иногородних и местных поставщиков;

- на железнодорожные станции, пристани, в аэропорты товаров, отгруженных со складов иногородними покупателями;

- товаров в розничную торговую сеть централизованно;

- товаров автотранспортом иногородним покупателям вместо доставки по железной дороге в случаях, оговоренных в договорах поставки.

Стоимость транспортных расходов определяют по-разному на различных оптовых предприятиях. Она может зависеть от установленных транспортных тарифов, веса груза и расстояния перевозки и устанавливаться в процентном отношении к общей стоимости товара. Для перевозки грузов на большие расстояния в некоторых компаниях устанавливаются повышенные транспортные тарифы.

При рассмотрении транспортных тарифов можно взять за основу государственную систему тарифов. При таком порядке работы потребитель оплачивает транспортные расходы исходя из государственных транспортных тарифов, независимо от того, чьим транспортом (оптового предприятия или коммерческого транспортного агентства) доставлен груз. Эта система считается наиболее оправданной, однако на практике расчет стоимости транспортных расходов осуществляется по-разному.

Один из методов расчета стоимости транспортных расходов состоит в назначении жесткой цены за транспортное обслуживание не- зависимо от размера и ценности груза и расстояния его перевозки. Этот метод имеет много недостатков и зачастую вызывает недовольство потребителей. Так, потребителям, находящимся на небольшом расстоянии от склада, такой порядок расчета может показаться не совсем оправданным. Товарополучатели мелкопартионных заказов также считают несправедливым взимание с них той же платы, что и с потребителей больших партий товаров.

Другой метод заключается в установлении процентного отношения транспортных расходов к общей стоимости товара. Например, действительные транспортные расходы компании составляют 2% стоимости продаж. Взимание постоянных 2% стоимости товара с каждого потребителя может показаться справедливым. Однако для потребителя мелкопартионного и небольшого по массе заказа стоимость транспортных расходов будет значительно выше, чем для потребителя большого и тяжелого груза. При постоянном колебании цен процентные ставки должны быть очень гибкими и рассчитываться отдельно для каждого потребителя. Годовой процент на транспортные расходы планируется на основе определения среднего процента от предполагаемой годовой суммы продаж.

Еще один метод определения транспортных расходов состоит в использовании транспортных тарифов коммерческих транспортных агентств. Этот метод представляется наиболее оправданным, но и тут возможны претензии со стороны потребителей, расположенных в близком соседстве со складом и вынужденных платить за перевозку на относительно короткое расстояние ту же сумму, что и предприятия, расположенные значительно дальше.

Метод расчета транспортных расходов в зависимости от расстояния доставки груза позволяет не производить расчеты по каждой поставке. Все обслуживаемое оптовым предприятием пространство разбивается на зоны доставки. Внутри каждой зоны определяется среднее расстояние, которое берется за основу при расчете транспортных расходов по доставке грузов потребителям, расположенным в пределах данной зоны.

Расходы на оплату труда планируют исходя из прогнозируемой средней заработной платы и прогнозируемой численности работников. При этом необходимо обеспечить опережающий прирост товарооборота по сравнению с фондом заработной платы и численностью работников.

Другой метод — определение расходов на оплату труда на основе штатного расписания: к фонду заработной платы, исчисленному согласно штатному расписанию, прибавляется переменная часть фонда заработной платы, которая определяется в процентах к постоянной части заработной платы или к другому стоимостному показателю (товарообороту, прибыли и др.).

Отчисления на социальные нужды планируют исходя из расходов на оплату труда и установленных на планируемый год ставок отчислений во внебюджетные фонды.

Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря состоят из многих элементов, имеющих свои измерители, нормы,