2015-09-06

2015-09-06 320

320Існує декілька способів, щоб визначити, які проекти приносять гроші, задовольняють потреби споживачів на конкуруючих ринках. В оцінці капітальних проектів необхідно користуватися правилом чистої теперішньої вартості, яке стверджує, що проект є прийнятним, якщо теперішня вартість очікуваних додаткових грошових потоків перевищує теперішню вартість прогнозованих негативних грошових потоків. Найуживаніші методи для оцінки капітальних проектів такі: 1. Метод визначення чистої теперішньої вартості проекту(NPV) – розраховується як сума усіх майбутніх грошових потоків, що дисконтована за певною ставкою доходності без дисконтованої вартості вкладених інвестицій.

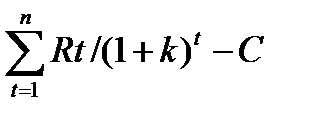

NPV =  , де Rt –очікувані чисті грошові потоки, k – ставки дохідності, що вимагається за проектом, C-початкова втрата капіталу, що здійснюється зараз. Іншими словами, NPV – це сума всіх очікуваних грошових потоків, яка фігурує з 1-го року до кінця життєвого циклу проекту та дисконтована за ставкою дисконтування проекту, зменшена на вартість коштів інвестованих у проект. Правило чистої теперішньої вартості дає теоретично обґрунтовану відповідь на питання щодо прийняття або відхилення інвест. пропозиції. 2. Розрахунок внутрішньої норми дохідност (IRR), яка прирівнює очікувані чисті грошові потоки до початкових витрат. Для розрахунку IRR необхідно вирішити відносно R таку формулу:

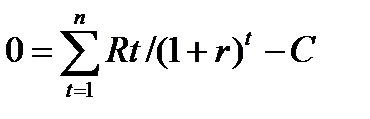

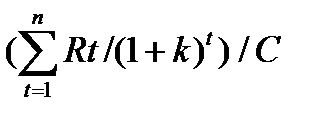

, де Rt –очікувані чисті грошові потоки, k – ставки дохідності, що вимагається за проектом, C-початкова втрата капіталу, що здійснюється зараз. Іншими словами, NPV – це сума всіх очікуваних грошових потоків, яка фігурує з 1-го року до кінця життєвого циклу проекту та дисконтована за ставкою дисконтування проекту, зменшена на вартість коштів інвестованих у проект. Правило чистої теперішньої вартості дає теоретично обґрунтовану відповідь на питання щодо прийняття або відхилення інвест. пропозиції. 2. Розрахунок внутрішньої норми дохідност (IRR), яка прирівнює очікувані чисті грошові потоки до початкових витрат. Для розрахунку IRR необхідно вирішити відносно R таку формулу:  де r-ставка дохідності, яка дає NPV=0. Проект приймається за умови якщо значення його внутрішньої норми доходності більше, ніж ставка доходності, яка вимагається за проектом. 3. Метод встановлення індексу прибутковості (рентабельності), який ще інколи наз-ся співвідношенням витрат і доходів. Індекс прибутковості (IR) є часткою від ділення очікуваних майбутніх грошових потоків на початкові витрати. IR=

де r-ставка дохідності, яка дає NPV=0. Проект приймається за умови якщо значення його внутрішньої норми доходності більше, ніж ставка доходності, яка вимагається за проектом. 3. Метод встановлення індексу прибутковості (рентабельності), який ще інколи наз-ся співвідношенням витрат і доходів. Індекс прибутковості (IR) є часткою від ділення очікуваних майбутніх грошових потоків на початкові витрати. IR=  Проект приймається за умовою якщо його прибутковість більша 1 та чиста теперішня вартість є позитивною. 4. Розрахунок періоду окупності – це час необхідний для того, щоб відшкодувати початкові інвестиції. Метод періоду окупності не надає інформації стосовно того, чи створює цей проект багатство, а також може ігнорувати значні виплати поза межею (у часі) точки окупності, а показує лише, протягом якого часу кошти знаходяться в зоні ризику. Дисконтований період окупності відрізняється від періоду окупності тільки тим, що він розраховується після дисконтування грошових потоків і, отже, завжди є довшим ніж період окупності, який ігнорує дисконтування. Розрахунок періоду окупності та дисконтованого періоду окупності є недостатнім – вони не показують, чи дійсно інвестиція приносить гроші, задовольняючи потребу споживача на конкурентних ринках. 5. Розрахунок показника дохідності на акцію – ділення балансового прибутку на кількість акцій у випуску. Такий метод не враховує грошові потоки, їхній розподіл у часі та ризик. Вибір методу аналізу інвестованих проектів залежить від багатьох факторів, таких як складність проекту, його тривалість, доступність та повнота інформації, рівень підготовки фахівців, що здійснює цей аналіз тощо. Проте за наявності можливості вибору методу для оцінки реальних інвестованих проектів варто зупинитися на такому методі, який задовольняє як найбільше критеріїв: враховує вартість грошей у часі; враховує ризик, пов’язаний з інвестицією; береться до уваги повна тривалість ек-го життя проекту; наявність правила щодо прийняття рішення за отриманим результатом; спрямування на грошові потоки.

Проект приймається за умовою якщо його прибутковість більша 1 та чиста теперішня вартість є позитивною. 4. Розрахунок періоду окупності – це час необхідний для того, щоб відшкодувати початкові інвестиції. Метод періоду окупності не надає інформації стосовно того, чи створює цей проект багатство, а також може ігнорувати значні виплати поза межею (у часі) точки окупності, а показує лише, протягом якого часу кошти знаходяться в зоні ризику. Дисконтований період окупності відрізняється від періоду окупності тільки тим, що він розраховується після дисконтування грошових потоків і, отже, завжди є довшим ніж період окупності, який ігнорує дисконтування. Розрахунок періоду окупності та дисконтованого періоду окупності є недостатнім – вони не показують, чи дійсно інвестиція приносить гроші, задовольняючи потребу споживача на конкурентних ринках. 5. Розрахунок показника дохідності на акцію – ділення балансового прибутку на кількість акцій у випуску. Такий метод не враховує грошові потоки, їхній розподіл у часі та ризик. Вибір методу аналізу інвестованих проектів залежить від багатьох факторів, таких як складність проекту, його тривалість, доступність та повнота інформації, рівень підготовки фахівців, що здійснює цей аналіз тощо. Проте за наявності можливості вибору методу для оцінки реальних інвестованих проектів варто зупинитися на такому методі, який задовольняє як найбільше критеріїв: враховує вартість грошей у часі; враховує ризик, пов’язаний з інвестицією; береться до уваги повна тривалість ек-го життя проекту; наявність правила щодо прийняття рішення за отриманим результатом; спрямування на грошові потоки.

Вибір методу аналізу інвестованих проектів залежить від багатьох факторів, таких як складність проекту, його тривалість, доступність та повнота інформації, рівень підготовки фахівців, що здійснюють цей аналіз тощо Проте за наявності можливості вибору методу варто зупинитися на такому методі, який задовольняє як най> такі критерії: враховує вартість грошей у часі; ураховує ризик, пов'язаний з інвестицією;