2015-10-16

2015-10-16 762

762методические материалы

Проектируемое задание представляет собой досуговый центр с беспроводным сетью Wi-Fi. Беспроводная сеть предназначена для обеспечения посетителям выхода в Интернет, предоставления файлового сервера и возможность общаться друг с другом.

Выполнение данной части проекта должно подтвердить экономическую целесообразность разработки, в связи с этим, будут рассмотрены вопросы организации, разработки, монтажа и настройки проектируемой беспроводной сетью, определение экономической эффективности ее использования.

Эффективность разработки будет выражаться в более выгодном и экономичном использования ресурсов компьютеров, подключаемых к беспроводной сети, а, следовательно, в экономии времени на получение оперативной информации.

План производства

Себестоимость продукта включает в себя следующие составляющие:

- заработную плату сотрудников Зп;

- социальный налог на заработную плату Н2;

- накладные расходы на производство Нр (расходы на материалы, сырье, комплектующие);

- амортизационные отчисления за обоснованно используемое оборудование Ао;

- процентные отчисления за кредит;

- страховые платежи.

Для вычисления себестоимости рассмотрим каждую составляющую по отдельности.

Работа, предусмотренная в данном дипломном проекте, связана с сетевыми технологиями и Internet.

Полный цикл производства выполняется двумя сотрудниками, имеющим квалификацию и опыт по проведению всех стадий разработки.

Ниже приводится оценка продолжительности отдельных этапов проектирования, составляющих полный цикл разработки:

· Информационное обследование предприятия и постановка задачи……………2 месяц

· Составление технического проекта………………………………………………..1 месяц

· Составление рабочего проекта…………………………………………………….3 месяца

Таким образом, трудоемкость работы оценивается в 6 человеко - месяца.

Учитывая необходимую квалификацию инженера, заработная плата оценивается в 15000 руб. в месяц + премия по завершении работы – 30000 руб. Таким образом, расходы на заработную плату составляют:

Зп = (15000 × 6 + 30000)*2= 240000 руб.

Ставка социального налога на заработную плату в Российской Федерации составляет 26%. Сумма социального налога составит Н2 = 62400 руб.

Оборудование и программное обеспечение необходимое для выполнения работы:

Цены представлены на начало 2006 года.

| Продукт | Цена(руб) | |

| WinProxy | 9 800,00р. | |

| NOD32 | 3 000,00р. | |

| Windows Xp | 20 000,00р. | |

| Итого | 33 800,00р. |

· Оборудование

| Название | Ед. измерения | Цена(руб) | Количество | Общая сумма(руб) |

| 3COM 3C16792-ME, 16-port OfficeConnect Dual Speed Switch | шт | 18000р. | 72000р. | |

| Итого | 72 000,00р. |

Суммарная стоимость оборудования составляет 72000 руб.

Амортизационные отчисления с вычислительной техники осуществляются в размере 33% ежегодно. За 6 месяцев, в течение которых выполняется работа, амортизационные отчисления составят Ао = 11880 руб.

В накладные расходы также включаются стоимость необходимого программного обеспечения (33800 руб.) и оплата доступа в Интернет (12000 руб.).

Согласно эргономическим требованиям к организации рабочих мест, площадь, выделяемая на одно рабочее место, должна составлять не менее 6 м2. Исходя из стоимости аренды 1 м2 700 руб. в месяц, получаем, что стоимость аренды помещения для двух рабочих места за 6 месяцев равняется 50400 руб.

Исходя из стоимости коммунальных услуг на один офис 700 руб. в месяц, получаем, что сумма накладных расходов на коммунальные услуги при выполнении проекта составляет 4200 руб.

Общая сумма накладных расходов складывается из стоимости аренды помещения, коммунальных услуг, отчислений за используемое оборудование и стоимости использования сети Интернет и составляет Нр = 112280 руб.

Поскольку данный проект не предполагает существенных капиталовложений, то для его выполнения не требуется кредит. Страховые платежи в данном проекте также не рассматриваются.

Риски

Данный проект сопряжен с несколькими факторами риска, которые могут осложнить разработку или свести на нет доход, полученный от ее осуществления. Можно отметить следующие факторы риска:

- нестабильность экономического и налогового законодательства и текущей экономической ситуации;

- внешнеэкономический риск, предполагающий возможность введения ограничений на торговлю и поставки из зарубежных стран, закрытия границ и т.п. (данный фактор особенно важен в случае, если заказчик проекта является зарубежным партнером);

- неопределенность политической ситуации, риск неблагоприятных социально-экономических изменений в стране или регионе;

- неполнота или неточность информации о технико-экономических показателях, параметрах используемой техники и технологии;

- колебания рыночной конъюнктуры, цен, валютных курсов и т.п.;

- неопределенность природно-климатических условий, возможность стихийных бедствий и экологических катастроф;

- производственно-технологический риск (отказы оборудования, перебои с электроснабжением);

- неопределенность целей, интересов и поведения участников;

- неполнота и неточность информации о финансовом положении и деловой репутации заказчика.

Финансовый план и финансовая стратегия

Уравнение баланса предприятия за рассматриваемый период имеет вид:

n×Ср = n×Ск + Зп + Нр + Нр1 + Н1 + Н2 + Н3 + Пр (1)

где n – количество реализованных единиц продукции (n = 1);

Ср – стоимость реализации единицы продукции;

Ск – стоимость комплектации единицы продукции (Ск = 0);

Зп – заработная плата сотрудника (Зп = 240000 руб.);

Нр – накладные расходы (Нр =112280 руб.);

Нр1 – страховые платежи, отчисления процентов за кредит (Нр1 = 0);

Н1 – налог на добавленную стоимость;

Н2 – единый социальный налог (Н2 = 62400 руб.);

Н3 – налог на прибыль;

Пр – чистая прибыль.

Сумма налога на добавленную стоимость вычисляется как 16,6% от разности между стоимостью реализации и стоимостью комплектации продукции:

Н1 = 0,166×(Ср – Ск). (2)

Сумма налога на прибыль вычисляется исходя из ставки 15%, установленной для малых предприятий:

Н3 = 0,15 × Вп, (3)

где Вп – валовая прибыль предприятия.

Валовая прибыль рассчитывается по формуле:

Вп = Др – Сб, (4)

где Др – доход от реализации продукции.

Себестоимость продукции вычисляется как разность между доходом от реализации и валовой прибылью:

Сб = Др – Вп. (5)

Значение чистой прибыли вычисляется из значения валовой прибыли с вычетом налога на прибыль:

Пр = Вп – Н3 = 0,85 Вп. (6)

Рентабельность производства Р вычисляется как отношение валовой прибыли к себестоимости продукта:

Р = Вп / Сб. (7)

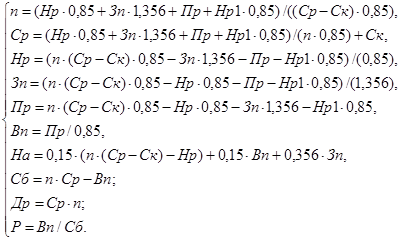

В результате подстановок получаем следующую систему линейных уравнений:

(8)

(8)

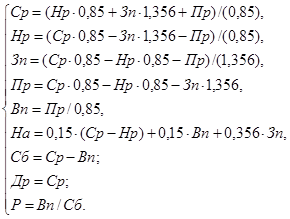

Подставляя Ск = 0, Нр1 = 0, n = 1, получаем:

(9)

(9)

Принимая значение рентабельности Р равным 30%, решаем систему относительно переменной Ср и получаем стоимость реализации продукции, при которой достигается такая рентабельность, и прибыль, которая может быть при этом получена. Ниже приводится решение данной системы, полученной с помощью программы инженерных расчетов MathCAD:

1. Стоимость реализации единицы продукции

Ср = 1 162115руб.

2. Чистая прибыль (это часть валовой прибыли, оставшаяся у предприятия после уплаты всех налогов)

Пр = 400000 руб.

3. Валовая прибыль (часть валового дохода предприятия, которая остается после вычета всех расходов до вычета налогов)

Вп= 526315 руб.

4. Заработная плата работников

Зп = 240 000 руб

5. Накладные расходы

Нр = 112280 руб.

6. Страховые платежи, отчисления процентов за кредит

Нр1 = 0

7. Доход от реализации

Др = 1162115 руб.

8. Себестоимость продукта при таких значениях параметров равна:

Сб = 458577 руб.

Налоги:

1. Сумма НДС(18%) составляет:

Н1=149120 руб

2. Единый социальный налог(26%):

Н2 = 62 400 руб

3. Налог на прибыль (24%)

Н3 = 126 315руб