2015-10-13

2015-10-13 303

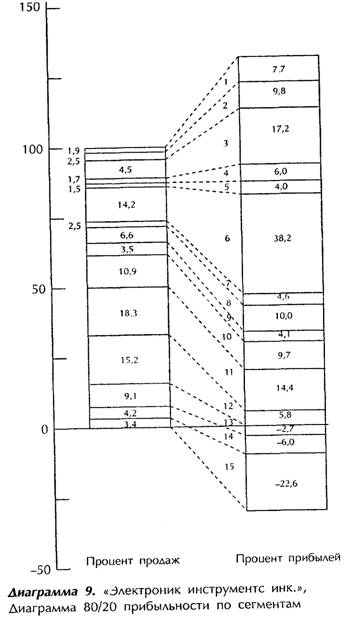

303По таблице 9 и диаграмме 9 можно выделить три типа бизнеса.

Наиболее прибыльным сегментам 1—6 сразу был присвоен высший приоритет А, и было решено, что они должны расширяться более агрессивно. Эти сегменты

приносят 80% прибыли, хотя им уделялась лишь небольшая часть усилий по продаже, соответствующая их небольшим оборотам. Было принято решение увеличить количество управленческого времени, затрачиваемого на эти сегменты бизнеса, до 2/3 от всего времени. Продавцы получили команду попытаться продавать больше товаров именно этих категорий как нынешним, так и новым покупателям. Кроме того, было признано возможным, при сохранении неплохого уровня прибыльности, организовать улучшенное сервисное обслуживание этой категории товаров или даже немного снизить цены.

| Таблица 9. «Электроник инструменте инк.», Таблица 80/20 продаж иприбылей по сегментам | ||||

| Сегмент | Процент продаж | Процент прибылей | ||

| По сегменту | С нарастающим итогом | По сегменту | С нарастающим итогом | |

| 1.9 | 1,9 | 7,7 | 7,7 | |

| 2,5 | 4,4 | 9,8 | 17,5 | |

| 4,5 | 8,9 | 17,2 | 34,7 | |

| 1,7 | 10,6 | 6,0 | 40,7 | |

| 1,5 | 12,1 | 4,0 | 44.7 | |

| 14,2 | 26,3 | 38,2 | 82,9 | |

| 2,5 | 28,8 | 4,6 | 87,5 | |

| 6,6 | 35,4 | 10,0 | 97,5 | |

| 3,5 | 38,9 | 4,1 | 101,6 | |

| 10,9 | 49,8 | 9,7 | 111,3 | |

| 18,3 | 68,1 | 14,4 | 125,7 | |

| 15,2 | 83,3 | 5,8 | 131,5 | |

| 9,1 | 92,4 | -2,7 | 128,8 | |

| 4,2 | 96,6 | -6,0 | 122,6 | |

| 3,4 | 100,0 | -22,6 | 100,0 |

Во вторую группу вошли сегменты 7—12. В сумме они давали 57% от общей суммы продаж и приносили 49% всей прибыли; иначе говоря, это в основном рентабельность ниже средней. Данным сегментам был присвоен приоритет В, хотя некоторые сегменты этой группы (например, 7 и 8) были явно более интересны, чем другие (например, 11 и 12). Приоритет, присвоенный этим сегментам, также рассматривался в свете зависимости от ответа на два вопроса, а именно: является ли каждый из этих сегментов рынком, на котором стоит работать, и насколько компания сильна в каждом из этих сегментов. Ответы на эти вопросы будут рассмотрены в конце этой главы.

На этой стадии анализа было принято решение сократить затраты управленческого времени на продукцию приоритета В наполовину от уровня отводимых на нее тогда 60%. Кроме того, были подняты цены на товары некоторых наименее рентабельных сегментов.

Третья категория, которой был присвоен приоритет X, состоит из сегментов 13—15. Принятие решения по этим сегментам было отложено, как и в случае с категорией В, до оценки привлекательности рынка и силы позиции компании в каждом из этих сегментов.

Однако предварительно можно свести приоритеты в таблицу 10.

Таблица 10. «Электроник инструменте инк.», результаты Анализа 80/20

| Приоритет | Сегменты | Процент от продаж | Процент от прибыли | Намеченные действия |

| А | 1—6 | 26,3 | 82,9 | Увеличить усилия по продаже Увеличить управленческое время Гибкое регулирование иен |

| В | 7—12 | 57,0 | 48,5 | Сократить управленческое время Сократить усилия по продаже. Поднять некоторые иены. |

| X | 13—15 | 16,7 | -31,4 | Пересмотреть целесообразность производства |

| Итого: | 100,0 | 100,0 |

Перед принятием окончательного решения по каждому сегменту высшее руководство компании по выпуску электрооборудования проанализировало, помимо прибыльности, еще два ключевых для выработки стратегии вопроса:

> Являются ли сегменты тем рынком, на котором стоит работать?

> Насколько сильны позиции фирмы по каждому из сегментов?

Таблица 11 показывает окончательные характеристики по каждому сегменту рынка для «Электроник инструменте инк.».

Таблица 11. «Электроник инструменте инк.», стратегический диагноз

| Сегмент | Привлекателен ли рынок? | Сильны ли позиции фирмы? | Прибыльность |

| Да | Да | Очень высокая | |

| Да | Да | Очень высокая | |

| Да | Да | Очень высокая | |

| Да | Да | Очень высокая | |

| Да | Да | Высокая | |

| Да | Да | Высокая | |

| Да | Умеренно | Высокая | |

| Да | Умеренно | Достаточно высокая | |

| Да | Нет | Нормальная | |

| Не очень | Да | Нормальная | |

| Не очень | Да | Нормальная | |

| Нет | Умеренно | Низкая | |

| Да | Укрепляются | Одни убытки | |

| Нет | Умеренно | Одни убытки | |

| Нет | Нет | Одни убытки |