2015-10-13

2015-10-13 826

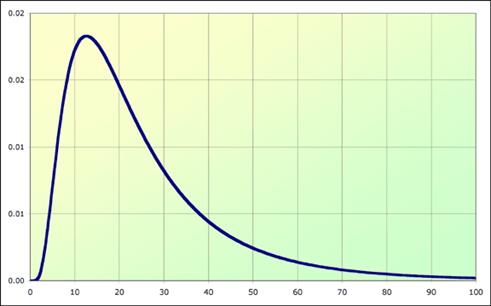

826Для наиболее неблагоприятных событий, которые могут быть однозначно описаны в терминах доходности акции, рисунок 3.9.3 предлагает подсказку по вычислению вероятности риска. Так как вероятность распределения доходностей, измеренная на логарифмической шкале напоминает нормальную "колоколообразную" кривую можно найти вероятность риска в таблице нормального распределения.

Рисунок 3.9.3: Логнормальное распределение вероятности рисунка 3.9.1.

Можно использовать конверт из 2-х сигм, который изменяется при изменениях CAGR и волатильности. Ценовые движения, которые ведут за пределы конверта из 2-х сигм случаются в 5% случаях, поэтому вероятность падения ниже линии в две сигмы равна 2,5%. Эта линия дает нам уровень уже известного риска и как следствие позволяет оценить вероятность схожих рисков.

8. Прогнозирование социально-экономических процессов.

Понятие экономической динамики. Траектории развития экономики.

Экономику можно рассматривать в статическом состоянии, то есть на определенный момент времени и в динамике, то есть в «движении по времени», когда ее состояние рассматривается на определенном интервале времени.

Показатели, характеризующие экономику, могут быть дискретными и непрерывными (чаще всего рассматриваются дискретные значения экономических показателей).

Процесс изменения значений экономических показателей во времени, характеризующих состояние системы, описывается траекторией:

X(t) = [X1(t), X2(t), …, Xn(t)],

X(t) - вектор, описывающий состояние экономической системы,

зависящий от времени,  .

.

К показателям экономической динамики можно отнести темпы роста и прироста. Например:

будет характеризовать дискретный темп роста, а

будет характеризовать дискретный темп роста, а  - дискретный темп прироста.

- дискретный темп прироста.

Раздел математической экономики, в котором формируются и изучаются модели развития («движения») экономических систем, называется экономической динамикой.

В экономической динамике изучаются, как правило, траектории, удовлетворяющие некоторому принципу оптимальности или траектории, построенные с помощью другого механизма (например, учитывающего только равновесные состояния экономической системы). В зависимости от этого различают оптимальные траектории, равновесные траектории или другие.

Среди моделей экономической динамики, удовлетворяющих некоторому принципу оптимальности выделяют два основных класса. К одному из них относят модели, в основе которых лежит предположение о том, что развитие экономической системы на достаточно большом промежутке времени представляет процесс ее воспроизводства. В этих моделях все ресурсы экономически воспроизводимы, в частности, воспроизводство трудовых ресурсов обеспечивается потреблением. Весь выпуск продукции в конце некоторого периода является ресурсом для деятельности в следующем периоде, то есть потребление как таковое не учитывается. Предполагается, что используются технологически допустимые способы производства с любой интенсивностью. Такие модели называют моделями неймановского типа.

Другой класс моделей выделяется в зависимости от конечной цели производства – потребления. В отличие от первого класса моделей потребление не учитывается в выпуске системы и не участвует в ее деятельности. Но сама деятельность системы оценивается с помощью произведенного системой набора предметов потребления. Рабочая сила выделяется отдельно и считается экзогенно заданной. Технологические способы предполагаются ограниченными. Эти модели называют моделями оптимального экономического роста или моделями благосостояния. В этих моделях рассматриваются траектории, на которых соответствующие принципы оптимальности выполняются лишь асимптотически.

Рассмотренные классы моделей могут быть стохастическими и, учитывающими научно-технический прогресс.

Как было отмечено выше, кроме траекторий, удовлетворяющих некоторому принципу оптимальности, рассматривают траектории, построенные с помощью того или иного механизма, т.е. способа, позволяющего определить состояние экономики в некоторый момент по предшествующим состояниям. Наиболее простой механизм базируется на пошаговой оптимизации: состояние X(t+1) определяется как решение задачи, например, максимизации некоторой целевой функции на множество at(xt). Результат этого механизма существенно зависит от выбора целевой функции. Если рассматривать непрерывное время, то пошаговая оптимизация становится дифференциальной.

Существует механизм построения траектории, основанный на принципе скользящего планирования. Суть этого механизма состоит в следующем: фиксируется состояние x(t), выбирается горизонт планирования Т, рассчитывается оптимальная траектория длины Т, исходящая из x(t) и находится точка x(t+1), лежащая на этой траектории в момент t+1. Затем эта точка принимается за исходную и процедура повторяется.

Различают механизм построения траектории, использующий модель равновесия. В данном случае модель описывает систему, состоящую из нескольких субъектов. Траектория строится с их помощью так, что каждый из субъектов достигает своих целей, а система в целом - сбалансированного состояния (точки равновесия).

В реальные модели экономической динамики, описывающие траектории развития системы, включаются временные или динамические ряды, (набор последовательных значений, характеризующих изменение показателя во времени), которые в свою очередь характеризуются трендом (тенденция изменения экономических показателей), сезонными переменными (определяющими численные границы изменения экономических показателей) и случайную переменную (остаток).

Для построения и решения моделей экономической динамики используются системы дифференциальных уравнений (с непрерывным временем) и разностные уравнения (с дискретным временем).

Мультипликаторные модели. Моделирование занятости и инфляции.

Формализация динамики развития экономических систем на уровне народно-хозяйственных показателей представляет собой макроэкономическое моделирование. Оно развивается в двух направлениях. К первому направлению относят разработку и использование моделей, обеспечивающих потребности экономических теорий. Это моделиэкономического роста, модели экономического цикла, модели, отражающие воздействие на экономику государства (государственные расходы, формы и размеры налогообложения, размеры государственного долга, сальдо платежного баланса и т.д.). К этому классу моделей можно отнести модели потребительского спроса, модели, описывающие взаимодействие макроэкономических показателей с динамикой массы денег в обращении.

Существенный вклад в развитие теории макромоделирования этого направления внес английский экономист Дж.Кейнс. В основе этих моделей лежит понятие мультипликатора [1], введенного в макромоделирование Дж.Кейнсом (разработанные ранее другим английским экономистом Р.Каном) и понятие акселератора [2], введенное позднее учеником (последователем) Дж.Кейнса американским экономистом Дж.Хиксом. Кейнсианские модели призваны для моделирования критических ситуаций в экономике (кризис, спад, депрессия и т.д.). Таким образом, модели, в основе которых лежит мультипликатор, в некоторых случаях в сочетании с акселератором, можно назвать мультипликаторными.

Второе направление в макромоделировании ориентировано на решение прикладных задач в основном управленческого характера, например, прогнозирование выбора конкретных мер государственного воздействия на экономику. Одна из наиболее известных прогнозирующих моделей – Уортоновская. Разработана в 50-х годах ХХ века в Пенсильванском университете (США) под руководством Л.Клейна. Клейном совместно с Гольдбергером разработана первая экономическая модель, предназначенная для прогнозирования и взаимодействия между макроэкономическими моделями разных стран.

Учитывая важную роль мультипликаторных моделей в анализе макроэкономики, рассмотрим некоторые из них, акцентируя внимание на мультипликаторах, лежащих в их основе.

Мультипликаторная модель имеет следующий вид:

Y = C + S (3.10.1)

G0 = C + I (3.10.2)

C = a + bY (3.10.3)

I = I0 (3.10.4)

где: Y – национальный доход; C – фонд потребления; S – сбережения;

I – инвестиции (I0 – реальные инвестиции);

G0 – реальные расходы государства;

a, b – константы.

При равновесии G0 = Y и тогда I = S.

Рассматривая модель в динамике, при допущении роста инвестиций на DI, из (1) с учетом того, что при достижении равновесия S = I, получим:

, (3.10.5)

, (3.10.5)

где

- мультипликатор инвестиций.

- мультипликатор инвестиций.

Если в национальном доходе выделить доходы государства Т, то Y=Y`+Т и в случае равновесия:

С + I + G = С + S + Т. (3.10.6)

Из данного выражения получаем:

I = S + (Т – G) (3.10.7)

Далее видоизменяем остальные ограничения модели

Y = С + S + Т (3.10.8)

C = a + bY` = a + b(Y – Т) (3.10.9) I = I0 (3.10.10)

G = G0 (3.10.11)

Т = Т0 (3.10.12)

Если предположить, что в динамике Y изменяется только за счет G0, после ряда преобразований получим, что при достижении равновесия:

, (3.10.13)

, (3.10.13)

где:

- является мультипликатором государственных расходов. Следовательно, рост государственных расходов мультипликативно увеличивает национальный доход.

- является мультипликатором государственных расходов. Следовательно, рост государственных расходов мультипликативно увеличивает национальный доход.

Если происходит изменение только Т0, то:

(3.10.14)

(3.10.14)

- называется налоговым мультипликатором.

- называется налоговым мультипликатором.

Следовательно, в этом случае национальный доход растет с уменьшением налогов.

Если государство делает дополнительные расходы за счет дополнительных доходов, т.е.  , то

, то  и:

и:

(3.10.15)

(3.10.15)

Мультипликативный эффект отсутствует, бюджет сбалансирован. Из чего следует, что бюджетный дефицит может быть полезным, если не грозит инфляция. В данном случае  - называют бюджетным мультипликатором. Таким же образом, используя различные модификации мультипликаторных моделей, учитывая различные стороны экономической политики государства, можно получать и использовать для анализа макроэкономики следующие мультипликаторы: трансфертный, государственного воздействия на национальный доход, денежный, мультипликатор занятости, межотраслевых связей (коэффициенты полных затрат) и т.д.

- называют бюджетным мультипликатором. Таким же образом, используя различные модификации мультипликаторных моделей, учитывая различные стороны экономической политики государства, можно получать и использовать для анализа макроэкономики следующие мультипликаторы: трансфертный, государственного воздействия на национальный доход, денежный, мультипликатор занятости, межотраслевых связей (коэффициенты полных затрат) и т.д.

Большое влияние на динамику макроэкономики оказывает использование трудовых ресурсов, которое оценивается занятостью населения в общественном труде, и тесно связанная с этим показателем инфляция.

Занятость характеризует степень участия трудоспособного населения в общественно-полезном труде и является полной противоположностью такого показателя как безработица.

Занятость обычно оценивают с помощью мультипликатора занятости. С помощью этого параметра можно рассчитывать рост совокупной занятости:

DЗio = ki3 × Nij, (3.10.16)

где: DЗio – величина, на которую увеличится совокупная занятость, например, в отрасли i;

ki3 – мультипликатор занятости i-той отрасли;

Nij – количество вновь создаваемых рабочих мест на j-ом предприятии i-той отрасли.

Следовательно, с помощью мультипликатора занятости можно определить наиболее эффективные сферы создания дополнительных рабочих мест.

Инфляция – это явление, характеризующееся ростом цен на блага и ресурсы, увеличением массы денег в обращении и, как следствие, - снижением покупательной способности денежной единицы. Среди многих негативных явлений, сопровождающих инфляцию, наиболее важными с социальной точки зрения являются повышение безработицы (снижение занятости) и снижение уровня жизни общества.

Обычно при моделировании взаимосвязи инфляции и занятости используют кривую Филлипса в двух вариантах.

Первый вариант кривой Филлипса (рис.5.1а) моделирует взаимосвязь инфляции и уровня безработицы, когда инфляция имеет место из-за превышения определенной границы уровня занятости или же, когда она стабильна и уровень инфляции воздействует не на уровень инфляции, а на изменения в этом уровне. Эта зависимость характерна для краткосрочного периода.

DIn In

| |||

| |||

A B

0 T0 T 0 U1 U0 U

Рис. 3.10.1 Рис. 3.10.2

DIn – изменение уровня инфляции; Т – уровень занятости;

U – уровень безработицы;

Т0, U0 – соответственно: естественные уровень занятости и безработица.

Во втором варианте кривая Филлипса перпендикулярна оси, отображающей безработицу, т.е. имеет место так называемая вертикальная кривая Филлипса (рис.3.10.2). Это происходит следующим образом. Снижение уровня безработицы до точки U1 приводит к сдвигу реальной заработной платы в точку А. Повышение же зарплаты вызывает рост цен, снижает спрос и обратно возвращает уровень безработицы в точку В и т.д.

Множество таких точек определяет вертикальную кривую Филлипса. В общем виде алгебраически кривая Филлипса записывается в виде следующего уравнения:

gIn = Pe + a (Y - Y*), (3.10.17)

где: gIn – темп роста денежной заработной платы;

Pe – темп инфляции;

a = 1/Р (Р – цена);

Y, Y* - соответственно: номинальный и реальный доход.

Модели: межотраслевого баланса, расширяющейся экономики Неймана, Солоу, Кюдланда и Прескотта.

Для анализа экономической динамики широкое распространение получили модели межотраслевого баланса (МОБ), в частности динамические модели (см.в локальной вычислительной сети ИЭ и Ф электронное учебно-методическое пособие по оптимизационному моделированию: на рабочем столе значок Internet Explorer/Учебно-методическая и научная литература экономическая кибернетика/Учебно-методическое пособие по ЭММ).

Классической моделью экономической динамики считается модель расширяющейся экономики Дж.фон Неймана (США). В основе этой модели лежит модель линейного программирования, в которой учитывается неодновременность затрат и результатов производственного процесса. На каждой итерации рассматриваются результаты расчетов, причем, прибыль разбивается на фонд накопления и потребления. Совокупность итераций дает траекторию развития экономической системы, которая называется неймановской. Эту траекторию называют еще магистралью, стационарной оптимальной траекторией, траекторией максимального сбаланасированного роста.

На длительном промежутке времени эта траектория показывает максимальную скорость роста экономики.

В этой модели допускается, что: темпы роста производства для всех видов продукции одинаковые; цены неизменны во времени; прирост производства обеспечивается частью прибыли, используемой на инвестирование; динамическое равновесие характеризуется следующим соотношением:

P` = 1 + r`, (3.10.18)

где: P` – относительный рост производства;

r` – минимальный процент на капитал.

Модель Неймана записывается следующим образом:

g AX £ BX (3.10.19)

X ³ 0 (3.10.20)

g ® max (3.10.21)

где: g – темп роста экономики;

А – матрица технологических коэффициентов затрат;

В – матрица коэффициентов выпуска продукции;

Х – интенсивность (например, количество продукции, оборудования,

технологический способ и т.д.).

Модель позволяет рассчитать стационарную траекторию, которой соответствует наибольший темп роста. Стационарная траектория или траектория сбалансированного роста представляет последовательность Хt такая, что Xt = gt X. На стационарной траектории пропорции использования способов, затрат и выпуска неизменны, экономика растет с постоянным темпом g.

Другим примером расширяющейся экономики являются однопродуктовые модели с линейно однородными производственными функциями. В них стационарные траектории, т.е. пропорциональный рост производственных фондов, занятости и потребления называют золотым веком, а правило распределения национального дохода на потребление и накопление, обеспечивающие максимальное душевое потребление, накопление золотым правилом.

Дальнейшим развитием модели Неймана является многосекторная модель экономики с учетом потребления в явном виде, разработанная Д.Гейлом (США).

Известна также модель экономического роста Р.Солоу (США), которую называют неоклассической. Одной из главных специфических характеристик модели является то, что она учитывает динамику технического прогресса и трудовых ресурсов.

В модели допускаются постоянными норма выбытия капитала, норма сбережений; производственная функция Y = F(K,T) имеет постоянную отдачу от масштаба (m), т.е. рост капитала (К) и труда (Т) в m раз вызывает рост национального дохода (Y) тоже в m раз.

Национальный доход на душу населения (Y) является функцией от k=  (капиталовооруженность), т.е. y = f(k)

(капиталовооруженность), т.е. y = f(k)

Полагается, что:

Y = C + I, (3.10.22)

y = c + i (*)

где: Y – национальный доход;

C – потребление; I – накопление (инвестиции);

у, c, i – соответственно: национальный доход, потребление, накопление на душу населения.

, (3.10.23)

, (3.10.23)

Т – трудовые ресурсы;

К – капитал.

Учитывая, что в то же время Y = C + S (S – сбережения населения), заменив в (*) с на с = (1- s) у, получим:

y = (1- s) у + i; i = sу или i = sf(k) (**)

Из чего следует, что инвестиции на душу населения растут с ростом национального дохода.

На капиталовооруженность влияют следующие факторы: темп роста численности занятых в производстве (n), норма выбытия основных фондов (v), трудосберегающий технический прогресс (р). С учетом этих факторов размер изменения капиталовооруженности  равен: Di = k (n + v + p) (***)

равен: Di = k (n + v + p) (***)

Капиталовооруженность находится в устойчивом (равновесном) состоянии, если ее прирост за счет инвестиций (I) равен ее уменьшению за счет других факторов.

Исходя из того, что для устойчивого равновесия капиталовооруженности (k) необходимо, чтобы ее прирост за счет инвестиций был равен ее изменению (как правило, уменьшению) за счет других, упомянутых выше, факторов имеем из (**) и (***):

k0(n + v + p) = sf(k0), (3.10.24)

где k0 в данном случае считается устойчивым уровнем капиталовооруженности (рис.3.10.3).

Di Di=k(n+v+p)

Di0 sf(k)

A

0 k0 k

Рис.3.10.3

Понятно, что в устойчивом состоянии в точке А темп прироста параметров: у, с, i, k равен нулю. Эффективность труда одного занятого растет с темпом р, а так как у, с, i, k рассчитаны на единицу Т, то они, как следствие растут с темпом р. Таким образом, из модели Р.Солоу следует, что единственным источником роста в длительном периоде удельного национального дохода (у) служит технический прогресс.

Чтобы найти устойчивое состояние, соответствующее максимальному с-с0, необходимо максимизировать следующую функцию:

с = у - i = f(k) - k(n + v + p), (3.10.25)

т.е. необходимо рассчитать ее производную, которая должна быть равна нулю:

F`(k0) = [f(k) – k(n + v + p)]` = 0, (3.10.26)

F(k0) = f(k0) – (n + v + p) = 0, (3.10.27)

f(k0) = n + v + p. (3.10.28)

Эта процедура, определение максимального значения с-с0 называется золотым правилом. Ему соответствуют адекватные значения капиталовооруженности (k0) и нормы сбережения (s0).

Оптимальная норма сбережения (s0) может быть найдена из:

р0f(k0) = k0(n + v + p) (3.10.29)

Отсюда видно, что, если k < k0, т.е. заданная капиталовооруженность меньше оптимальной, то необходимо увеличить норму сбережений р до р0, т.е. до величины, соответствующей равновесному состоянию или золотому правилу. Далее, в динамике это будет способствовать преобразованию с в с0, т.е. будет расти. Все делается с точностью до наоборот, если k>k0.

Более сложной моделью является модель Ф.Кюдланда и Э.Прескотта (США), в которой объединена теория экономических циклов с теорией экономического роста. В основе лежит стохастическая динамическая модель общего равновесия закрытой экономики, функционирующей в условиях совершенной конкуренции.

Для иллюстрации работы модели, предложенной Кюдландом и Прескоттом, рассмотрим ее упрощенную версию, кратко пояснив, в чем состоит ее отличие от более общей версии.

Предпосылки модели. Время в модели дискретно и бесконечно, то есть задается бесконечным рядом целых чисел: 0, 1, 2, …. Производится только один вид благ. В каждый момент времени количество произведенного блага уt может быть использовано для потребления и инвестирования: сt + it = yt. Процесс накопления капитала подчиняется уравнению: kt+1 = (1-d)kt + it, то есть одна единица инвестиций, вложенных в экономику в момент времени t, увеличивает запас капитала в момент t+1, величина которого затем амортизируется с постоянной нормой амортизации d. В более общей версии модели предусмотрен временной лаг для преобразования инвестиций в основной капитал.

Производство требует затрат труда и капитала в соответствии с производственной функцией f: yt = f(zt,kt,lt). Здесь f является возрастающей, выпуклой вверх и однородной первого порядка по k и l, функцией. Технологический параметр zt удовлетворяет авторегрессионному процессу первого порядка AR(1): zt+1 = pzt+et+1, где рÎ(0,1), что указывает на наличие положительной автокорреляции в затухающем процессе, а et – случайная, независимо распределенная во времени ошибка с нулевым средним значением и постоянной дисперсией d2. В данной постановке в отличие от более общего случая темпы роста численности населения и технологического уровня равны нулю. Это упрощение удобно для иллюстрации. Естественно, более реалистичным является предположение о растущей динамике технологического уровня и населения, и последующие версии модели основывались на данной, более реалистичной предпосылке.

Имеется большое число (одинаковых) потребителей, каждый из которых при заданной цене выбирает некое количество потребляемого блага. Каждый потребитель живет бесконечно долго и получает полезность от потребления и отдыха. Предпочтения потребителя, считая от нулевого момента времени, описываются следующей формулой:

, (3.10.30)

, (3.10.30)

где: b - коэффициент дисконтирования (положительная величина меньше 1, что отражает потребительское предпочтение к потреблению в текущий момент); u – строго возрастающая и выпуклая вниз функция.

Полное время принимается за t, а lt – та часть времени, которая тратится на работу. Переменные уt, сt и другие являются стохастическими величинами, динамика которых определяется стохастическим процессом изменения уровня технологического развития zt, E – операнд математического ожидания.

Бюджетное ограничение потребителя выглядит следующим образом:

ct + kt+1 = (1 + rt - d) kt + wtlt, (3.10.31)

где: rt – рыночная норма капиталоотдачи (рыночная ставка дохода от капитала) без учета износа, wt – часовая ставка заработной платы.

Таким образом, изменение цен в данной модели задается стохастическими процессами для rt и wt. Потребитель максимизирует функцию полезности в условиях бюджетного ограничения, действительного для всех моментов времени. Фирмы максимизируют прибыль в условиях совершенной конкуренции. Потребители своим выбором определяют величину накопления капитала. Это означает решение задачи статической оптимизации, сводящееся к выбору таких kt и lt, при которых максимизируется выражение: f(zt,kt,lt) - rtkt - wtlt. Поскольку функция f является однородной первого порядка, равновесная прибыль равняется нулю в каждом временном периоде.

Литература: О:14 (гл.5 с. 154-160), 9 (гл.19 с. 361-365); Д:17 (гл.6 с.164-187), 18 (гл.4 с. 52-70), 15 (с.60-63), 19 (с.63-64), 14 (гл.5.4 с. 160)

Контрольные вопросы:

1. Дайте определение адаптивных методов прогнозирования.

2. Дайте определение мультипликативных методов прогнозирования.

3. Назовите методы оценки лаговой структуры временного ряда.

4. Назовите методы сглаживания временных рядов.

5. Опишите методы аналитического выравнивания временного ряда.

6. Опишите методы механического выравнивания временного ряда.

7. Особенности применения метода экспоненциального сглаживания временного ряда.

8. Назовите, что является целью экспоненциального сглаживания.

9. Назовите виды моделей авторегрессии, в чем их особенности.

10. Перечислите и опишите модели скользящего среднего.

11. Дайте определение волатильности на финансовых рынках.

12. Назовите методы прогнозирования социально-экономических процессов.

13. Дайте определение термину «динамическое развитие экономики».

14. Опишите метод максимального правдоподобия.

15. Опишите метод инструментальных переменных.

16. Охарактеризуйте методы Уинтерса и Тейла-Вейджа.