2015-10-13

2015-10-13 719

719З часом ціна на товар під впливом попиту і пропозиції постійно змінюється. З коливанням ціни змінюється і вартість контракту. Держатель довгої позиції (покупець) розраховує на підвищення цін, що збільшує вартість контракту. Спад цін та зниження вартості контракту дає прибуток утримувачу короткої позиції (продавцю).

Вартість контракту в момент часу (t1):

Vt1 = P t1 × C,

Вартість контракту в момент часу (t2):

Vt2 = P t2 × C.

Різниця вартості в інтервалі t2 і t1:

V = Vt2 - Vt1 = (P t2 - P t1) × С

V = Vt2 - Vt1 = (P t2 - P t1) × С

Приклад.

Який прибуток або збиток для держателя довгої позиції за контрактом на соєву олію, якщо ціни падають з 32,23 цент/фунт до 31,87 цент/фунт. Одиниця контракту на соєву олію 60000 фунтів.

Розрахунок: оскільки ми маємо рахувати зміни в ціні для держателя довгої позиції, тобто для покупця, то маємо таку ситуацію: купівля здійснилась за початковою ціною 32,23 цент/фунт, а потім ціна впала до 31,87 цент/фунт, тобто продати свій товар можна за більш низькою ціною, ніж придбали. Отже маємо збитки в сумі: V = (32,23 цент/фунт – 31,87 цент/фунт) ×60000 фунт. = 21600 центів = 216 доларів.

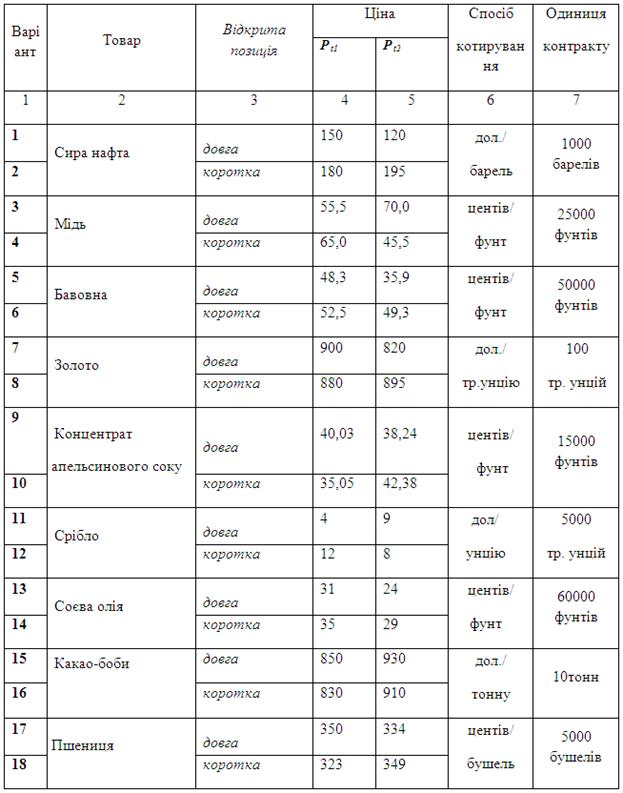

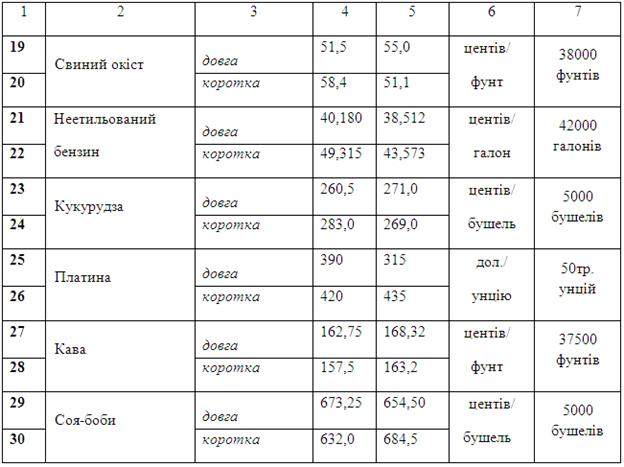

Завдання для самостійної роботи.

Який прибуток або збиток для держателя ф'ючерсної позиції за контрактом на товар Т (вибрати за варіантом з табл. 4.1.), якщо ціни змінюються з P t1 до P t2.

Таблиця 4.1 – Дані для вирішення практичних ситуацій 4.1.

Продовження таблиці 4.1

Зробити розрахунки прибутків/збитків з поясненнями.

--------------------------------------------------------------------------------