2015-10-13

2015-10-13 522

522В практиці бірж існують 2 способи врегулювання або ліквідації ф’ючерсного контракту:

1. Шляхом поставки товару (by delivery)

2. Шляхом укладання зворотньої угоди (by offset).

Для ліквідації зобовязань по контракту за допомогою офсетної угоди учасник угоди дає брокеру наказ на здійснення зворотньої угоди:

а) держатель довгої позиції дає наказ на продаж такого ж контракту;

б) держатель короткої позиції – на купівлю такого ж контракту.

Різниця вартості контракту на момент укладання і момент ліквідації дає або прибуток, або збиток. Прибутки будуть перераховані на маржевий рахунок клієнта, а збитки – списані з рахунку.

Позиції, які залишаються відкритими на кінець періоду поставки повинні бути виконані шляхом поставки реального товару. Винятком є ф’ючерсні ринки, де можливе врегулювання шляхом розрахунку готівкою.

Точний опис процедури поставки дається в правилах кожної біржі, але є спільні моменти:

· строк дії ф’ючерсного контракту спливає в другій половині місяця;

· період поставки зазвичай 2 - 3 тижні до кінця місяця.

За всіма ф'ючерсними контрактами час поставки обирається продавцем в межах встановленого періоду поставки. Саме продавець визначає, коли він підготує повідомлення нотис (notice) про свій намір здійснити поставку. Після того, як покупець отримав нотис, через 1-2 дні починається наявна поставка. Продавець також обирає конкретний сорт та місце поставки (із запропонованих біржею).

Існують два типи нотису про поставку: переказний та непереказний.

Якщо покупець отримає переказний нотис, – навіть якщо за контрактом ще іде торгівля, він має його прийняти. Однак, якщо він не хоче отримувати товар, то він повинен продати ф'ючерсний контракт і закрити свою довгу позицію.

Оскільки товар вже знаходиться на складі і готовий до поставки, на переведення нотісу дається обмежений час (зазвичай 30 хв.). На нотисі (в зазначеному місці) кожним покупцем робляться позначки про переведення та позначається час, коли його було отримано.

Якщо нотис залишається в руках покупця більш, ніж 30 хв. (або інший певний час), то він вважається прийнятим, або “зупиненим” (stopped). Останній утримувач нотису повинен прийняти поставку.

З непереказним нотисом поводяться інакше. Покупець після отримання нотиса ще може продати контракт до настання останнього дня торгівлі. Але нотис не переводиться одразу на нового покупця. Отримавши нотис, покупець має тримати його до наступного дня і оплатити день складських витрат. Але, оскільки він продав свій контракт, він випускає новий нотис і надсилає його в розрахункову палату після закриття торгівлі в день здійснення угоди.

Ця процедура називається повторним виставленням нотису. Наступного дня розрахункова палата підсумовує здійснені угоди. Покупець має їх дві на своєму рахунку: одну за ф'ючерсною позицією, другу – за реальним товаром.

Більшість ф'ючерсних ринків використовують непереказний нотис.

Облік процедури поставки складний. Ціна, за якою буде здійснена поставка, не є тією ціною, за якою було куплено контракт.

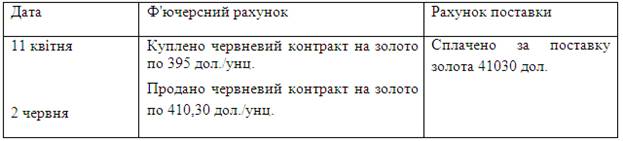

Приклад 1.

Клієнт купив червневий контракт на золото 11 квітня за ціною 395 дол. за унцію. Передбачається, що він має заплатити 395´100 = 39500 дол. у випадку прийняття поставки. Але насправді покупець заплатить ту ціну, яка діє в день виписки нотису.

Розглянемо дану ситуацію:

11 квітня: клієнт купує червневий контракт на золото по 395 дол./унц., з наміром прийняти поставку.

1 червня: покупець надсилає нотис в розрахункову палату. Поточна розрахункова ціна золота складає 410,30 дол.

2 червня: покупець отримує нотис і повинен прийняти поставку і оплатити складське свідоцтво на 100 унцій золота.

3 червня: покупець отримує товар і платить 41030 дол. (410,30´100 унц.).

Так відбувається на практиці. Але це не означає, що для покупця ціна угоди стала 410,30 дол. замість 395,00 дол., адже покупець на день прийняття нотиса мав на свому ф'ючерсному рахунку прибуток в розмірі 15,30 дол./унц. Тому НЕТТО-ціна, з врахуванням прибутку, складе 395,00 дол.

Рахунок покупця має такий вигляд:

Результат: прибуток 15,30 дол./унц.´100 унц. = 1530 дол.

НЕТТО-витрати: 39500 дол. (395 дол./унц.)

Брокерська фірма закриває ф'ючерсну позицію покупця за ціною, яку вказано в нотисі і кредитує його рахунок на 1530 дол., потім брокерська фірма дебетує його рахунок за поставку на 41030 дол., який він повинен оплатити.