2015-10-13

2015-10-13 1576

1576Хедж для захисту непокритих форвардних продаж.

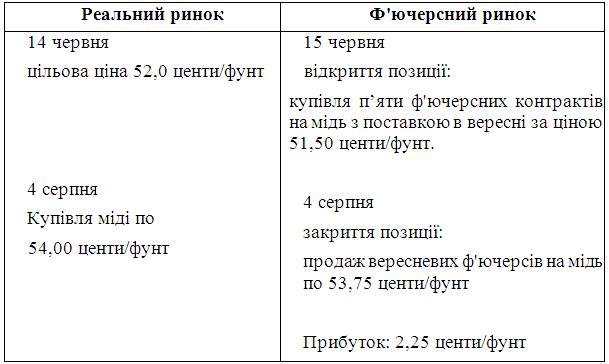

Фабрикант отримує 14 червня замовлення на листи з поставкою 15 вересня. Базуючись на поточній ціні міді та утримках виробництва він встановлює, що ціна міді не повинна перевищувати 52,0 центи/фунт. Однак існуюча ціна міді може змінитися протягом найближчих трьох місяців. Підвищення ціни може знищити прибутки фабриканта або навіть завдати йому збитків.

Фабрикант міг би купити мідь одразу після підписання контракту, але цим він значно зв'язав би свій робочий капітал, мав би витрати на проценти і використав би склади з відповідними витратами. Виникли б і витрати на страхування. Фабрикант знає, що в таких випадках хедж дешевший і більш ефективний, ніж купівля наявної міді. Тому фабрикант прагне захистити ціни шляхом купівлі ф'ючерсних контрактів на мідь по 51,50 центів/фунт. Приймати поставку за ф'ючерсним контрактом фабриканту не вважається доцільним (витрати на прийняття поставки: не відомо час, місце поставки, якість товару).

4 серпня один з його постачальників пропонує йому мідь за ціною 54,00 центи/фунт. Він приймає пропозицію і одночасно продає свої 5 вересневих контрактів по 53,75 центи/фунт.

Ця операція принесе йому прибуток за ф'ючерсною позицією в розмірі 2,25 центів/фунт.

Враховуючи це, можна підрахувати реальний курс купівлі наявної міді, який складе 51,75 центи/фунт, що навіть нижче того, що планувався.

Дії біржовика та можливі результати цих дій зведемо до такої таблиці.

Висновок. Реальний курс купівлі міді складає: 54,00 – 2,25 = 51,75 центи/фунт., що на 0,25 цент./фунт нижче, ніж планувалося.

Хоча в даній ситуації є інший варіант: 4 серпня біржовик нічого не здійснює, а на початку вересня таки приймає поставку міді за 5-ма ф’ючерсними контрактами по 51,50 центи/фунт, а це ще дешевше, ніж планувалось. Але за таких обставин біржовик не знає з якого складу йому доведеться забирати мідь, це може бути навіть інша країна, адже невідомо хто продавець і накладні витрати (транспортування і страхування товару) можуть бути не маленькими, а різниця в ціні може не покрити ці витрати. Тому в реальному житті за таких обставин біржовик обрав би перший варіант завершення цієї угоди і завершив би її ще 4 серпня. Тим більше, що, купуючи мідь на ринку спот, біржовик купує у конкретного продавця і бачить товар, який купується, а поставка по ф’ючерсному контракту – це «кіт в мішку»: невідомо хто продавець і сам товар можна побачити лише після його отримання.

Приклад 2.

Хеджування валюти імпортером.

Нью-Йоркський імпортер пакувальних машин з Німеччини підписав контракт на купівлю 5 машин вартістю 1,5 млн. євро. В червні, коли був підписаний контракт, курс євро складав 0,4503 дол. Але розрахунки за контрактом мають бути у вересні і не відомо, яким буде курс євро до долара на цей момент. Тому імпортер вирішує захистити себе від коливання курсу валют за допомогою хеджевої операції на ф'ючерсному ринку.

Він купує вересневі ф'ючерсні контракти на євро в Чикаго, котирування яких було 0,4505. Обмінний курс банку в цей час складав 0,4508 дол. за 1 євро.

В серпні імпортер знайшов покупця на дане обладнання, який згоден заплатити 750000 дол. Далі дії імпортера можуть бути такими:

1) В вересні імпортер закриває свою ф'ючерсну позицію продажем вересневих контрактів по 0,4720 дол. за 1євро, що дає йому прибуток в сумі 32550 дол. А 1,5 млн. євро купуються за банківським курсом 0,4728 дол. Сума витрат складе 709200 дол. Реальний курс купівлі євро складе:

709200 – 32550 = 676650 дол.,

676650 дол.: 1,5 млн. євро = 0,4511дол. за 1євро.

2) Імпортер може не закривати в вересні ф'ючерсної позиці угодою офсет, а прийняти поставку євро за фіксованим курсом 0,4505 дол. за 1 євро.

Опціон

Опціон – це контрактне зобов'язання, яке пов'язує покупця і продавця. Покупець опціону називається держателем опціону, продавець опціону називається підписувач опціону ,або автор.

Існують такі основні види опціону за технікою виконання:

- option call – опціон на купівлю;

- option put – опціон на продаж;

- put - call option (double) - подвійний опціон на купівлю або продаж.

Опціон «колл» дає його покупцю право (але не зобов'язує) купити певну цінність за певною ціною на протязі певного терміну. Продавець «колл» зобов'язаний поставити покупцю певну цінність, якщо покупець вирішить реалізувати свій опціон.

Опціон «пут» дає його держателю (покупцеві) право на продаж обумовленої цінності за визначеною ціною в певний термін. Продавець зобов'язаний купити обумовлену актив, якщо утримувач вирішить реалізувати свій опціон.

Покупець опціону в момент укладання угоди сплачує продавцю опціону певну суму, яка називається премією. Премія лишається продавцеві незалежно від того, реалізується опціон чи ні.

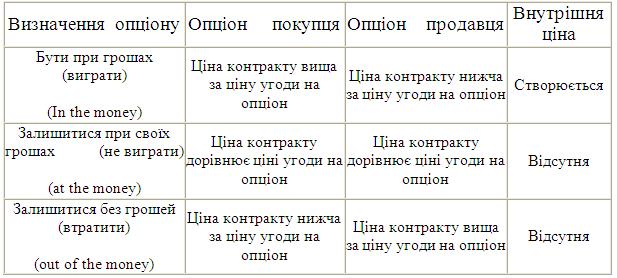

Ціна виконання або страйкова ціна (strike price), або базисна – це фіксована ціна визначеної цінності, за якою вона буде реалізована.

Строк дії опціону фіксований. Зазвичай це три місяці. Але строки обігу опціону значно більші, до 9 місяців. За строками використання опціони поділяються на європейський та американський. Покупець європейського опціону має право виконати його лише в останній день дії опціону. Американський опціон можна виконати в будь-який момент всього строку дії опціону за сприятливих умов. Величина премії визначається двома основними чинниками: тимчасовою вартістю та внутрішньою вартістю.

Тимчасова вартість – це та додаткова сума, яку покупець опціону згоден заплатити понад внутрішню вартість, сподіваючись на сприятливі для нього зміни цін.

Внутрішня вартість – це вигідна різниця між базисною ціною опціону і ціною певної цінності (активу).

Опціон, який має внутрішню вартість, називається опціоном (in the money) “при грошах”, який її не має – (out of the money) “без грошей”. Опціон, ціна виконання якого дорівнює поточній ціні активу, називається опціоном (at the money) “при своїх”.

Умови, за яких можливий такий прояв внутрішньої вартості опціону, наведено у табл. 6.1.

Тимчасова вартість опціону залежить від строку його закінчення: чим більше часу залишається до кінця його виконання, тим ціна вища. Покупець готовий заплатити більше за опціон тривалішого періоду дії, сподіваючись на зростання його вартості.

З наближенням строку виконання опціону його тимчасова вартість знижується досить швидко. У момент закінчення строку дії опціон має тільки внутрішню вартість.

Таблиця 6.1- Умови прояву внутрішньої вартості опціону

Перевагою купівлі опціонів є обмежений ризик: покупець не може втратити більше за сплачену ним премію. Для продавця опціону існує обмеження можливого прибутку (не більше премії), але безмежний ризик.

Покупець опціону не вносить маржу, в той час як продавець опціону вносить початкову маржу і, якщо необхідно, варіаційну, якщо його опціон є незабезпеченим.

Реалізувати право на опціон можна таким чином:

1) не виконувати опціон до кінця строку, тоді зобов’язання припиняться самі по собі;

2) використати право на опціон за сприятливого співвідношення цін;

3) перепродати опціон (здійснити зворотну угоду).

Приклад розв’язання задачі з опціонами

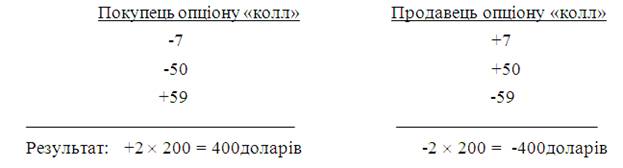

Інвестор виписує два опціони «колл» на акції компанії А, кожен по 100 акцій. Премія опціона складає 7 доларів за акцію. Ціна виконання, або страйкова ціна складає 50 доларів. Підрахувати результат для інвестора в разі реалізації права, або виконання опціонів, якщо через місяць поточна ціна на акції компанії А складає 59 доларів.

Розв’язання.

В першу чергу слід з’ясувати: хто ж він, інвестор, покупець чи продавець опціону. Оскільки він виписує два опціони, то він є автором або продавцем опціонів «колл» – опціонів з правом купівлі 200 акцій компанії А за ціною 50 доларів. Але це право отримує покупець опціону, адже в момент укладання угоди за це право він сплатив продавцеві премію в розмірі 7 доларів за кожну з 200 акцій. То ж, якщо право на виконання опціону має покупець, то для підрахунку результату для інвестора-продавця спочатку потрібно підрахувати результати для покупця: чи вигідно йому за таких умов, що склались на ринку, виконувати опціон?

Отже, ситуація для покупця: в момент укладання угоди він вже сплатив продавцеві в якості премії по 7 доларів (7´200 =1400 доларів); в цей час ціна на акції становить 59 доларів, а покупець опціонів має право купити акції по 50 доларів (за ціною виконання). Тобто загальна ціна купівлі акцій для нього становить (50+7) ´200 = 11400 доларів. При цьому акції можна одразу продати за ринковим курсом 59 доларів, тобто (59´200) = 11800 доларів. Різниця в цінах дасть прибуток покупцеві опціонів (11800 - 11400) = 400 доларів. Якщо опціон не виконувати, то покупець втратить 1400 доларів, а якщо виконає його – то отримає прибуток 400 доларів. Тож вочевидь, що покупцеві вигідно виконати опціон.

Тоді для продавця опціону результат буде повністю протилежним: він змушений буде продати акції по 50 доларів, хоча на ринку вони зараз коштують 59 доларів. Та, якщо опціон виявиться незабезпеченим, тобто якщо в продавця опціонів акцій немає, то доведеться їх купити по 59 доларів і продати по 50 доларів.

Зобразимо розв'язання схематично.

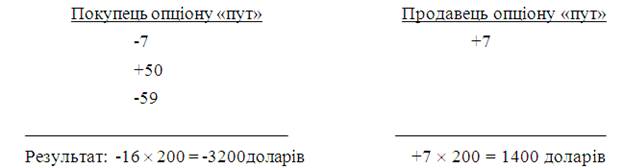

Припустимо, що за тих самих умов це були б опціони «пут». Використовуючи логіку попереднього прикладу, зобразимо схематично даний розв'язок.

Як бачимо, покупцеві не вигідно виконувати опціони «пут» (з правом на продаж), адже він втратить 3200 долларів. А якщо він не виконає опціони, то втратить лише премію (7 ´ 200) = -1400 доларів. То ж цей варіант кращий за попередній. Отже опціон не виконується, тоді продавець опціонів буде мати премію в розмірі 1400 доларів.

Рекомендована література

Основна література:

1. Боринець С.Я. Міжнародні валютно-фінансові відносини: Підручник / С.Я. Боринець. – К.: Знання, 2004. – 409 с.

2. Бунчук О.І. Валютно-фінансові відносини: Навч. посіб. / О.ІІ. Бунчук. – К.: Знання, 2006. – 349 с.

3. Івасів Б.С. Міжнародні розрахунки: Підручник. – Тернопіль: Карт-бланш, 2004. – 223 с.

4. Международные валютно-кредитные и финансовые отношения: Учебник для вузов/ Под ред. Л.Н.Красавиной. – М.: Финансы и статистика, 2002. – 608с.

5. Михайлів З.В., Гаталяк З.П., Горбаль Н.І. Міжнародні кредитно-розрахункові відносини та валютні операції: Навч. посібник. – Львів: Видавництво Національного університету «Львівська політехніка», 2004. – 244с.

6. Міжнародні розрахунки та валютні операції. Навч. посібник/ За ред.. М.І.Савлука. – К.: КНЕУ, 2002. – 392с.

7. Петрашко Л.П. Валютні операції: Навч. посібник. – К.: КНЕУ, 2001. – 204с.

8. Руденко Л.В. Міжнародні кредитно-розрахункові операції: Підручник / Л.В.Руденко. – К.: ЦУЛ, 2003. – 616 с.

9. Руденко Л.В. Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства: Підручник. – К.: Лібра, 2002. – 304с.

Додаткова література:

10. Гордеев Д.И. Хедж-фонды в управлении финансовыми потоками государств: Монография / Д.И.Гордеев, Д.А.Потеев. – Симферополь: Вперед, 2003. – 182 с.

11. Інкотермс. Офіційні правила тлумачення торговельних термінів Міжнародної торгової палати (редакція 2000 року) №560 від 01.01.2000, затв. Міжнародною торгівельною палатою.

12. Інструкція з організації перевезення валютних цінностей та інкасації коштів у банківських установах в Україні, затв. постановою Правління НБУ від 14.02.2007 №45.

13. Інструкція про міжбанківські розрахунки в Україні, затв. постановою Правління НБУ від 27.12.99 №621.

14. Інструкція про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затв. постановою Правління Національного банку України від 12.11.2003 №492.

15. Інструкція про порядок організації та здійснення валютно-обмінних операцій на території України, затв. постановою НБУ від 12.12.2002 №502.

16. Конвенція про міждержавний лізинг: Міжнародний договір від 25.11.98.

17. Митний кодекс України від 11.07.2002 №92-IV.

18. Міжнародна інвестиційна діяльність: Підручник / Під ред. Д.Г. Лук’яненко. – К.: КНЕУ, 2003. – 387 с.

19. Положення про валютний контроль, затв. постановою Правління НБУ від 08.02.2000 № 49.

20. Положення про вимоги до стандартної (типової) форми деривативів, затв. постановою Кабінету Міністрів України від 19.04.99 №632.

21. Положення про діяльність в Україні внутрішньодержавних і міжнародних платіжних систем, затв. постановою Правління НБУ від 25.09.2007 №348.

22. Положення про порядок емісії спеціальних платіжних засобів і здійснення операцій з їх використанням, затв. постановою Правління НБУ від 30.04.2010 №223.

23. Положення про порядок здійснення операцій з чеками в іноземній валюті на території України, затв. постановою Правління НБУ від 29.12.2000 № 520.

24. Правила функціонування Системи підтвердження угод на міжбанківському валютному ринку України Національного банку України та перерахування (зарахування) коштів за окремими операціями з іноземною валютою і банківськими металами, затв. постановою Правління Національного банку України від 10.08.2005 № 281.

25. Про банки і банківську діяльність: Закон України від 07.12.2000 №2121-ІІІ.

26. Про державне регулювання ринку цінних паперів в Україні: Закон України від 30.10.96 № 448/96-ВР.

27. Про зовнішньоекономічну діяльність: Закон України від 16.04.91 №959-XII.

28. Про Національний банк України: Закон України від 20.05.99 № 679-XIV.

29. Про платіжні системи та переказ коштів в Україні: Закон України від 05.04.2001 №2346-III.

30. Про порядок та умови торгівлі іноземною валютою: Положення, затв. постановою Правління Національного банку України від 10.08.2005 №281.

31. Про режим іноземного інвестування: Закон України від 19.03.96 №93/96-ВР.

32. Про систему валютного регулювання і валютного контролю: Декрет Кабінету Міністрів України від 19.02.93 №15-93.

33. Про фінансовий лізинг: Закон України від 16.12.97 №723/97-ВР.

34. Про фінансові послуги та державне регулювання ринків фінансових послуг: Закон України від 12.07.2001 № 2664-ІІІ.

35. Уніфікований Закон про переказні векселі та прості векселі (редакція від 06.07.1999), запроваджено Женевською Конвенцією від 07.06.1930.

36. Уніфіковані правила по інкасо (редакція 1995 року) №522 від 01.01.96, затв. Міжнародною торгівельною палатою.

37. Уніфіковані правила та звичаї для документарних акредитивів (редакція від 01.01.95) №500 від 01.01.96, затв. Міжнародною торгівельною палатою.