2015-10-13

2015-10-13 1248

1248ОС предприятия в момент его образования формируются за счет уставного фонда.

Уставныйфонд – совокупность денежных и материальных средств, предоставленных учредителями в распоряжение предприятия.

Материальными средствами могут быть здания, сооружения, машины и оборудование и т.д.

Денежные средства могут быть затрачены на приобретение необходимых видов ОС.

По мере функционирования производства формирование ОС (приобретение машин и оборудования, строительство новых и реконструкция действующих производственных мощностей) может осуществляться за счет:

- собственных средств предприятия (прибыли, амортизационных отчислений, добровольных пожертвований граждан и организаций);

- заемных средств (облигационных займов, банковских кредитов);

- привлеченных финансовых средств (средства, полученные от продажи акций предприятия);

- бюджетные ассигнования (для государственных предприятий).

3.Износ, оценка и амортизация ОС.

ОПС изнашиваются постепенно. Различают 2 вида износа: физический и моральный.

Физическийизнос –это утрата основными средствами производственно-технических свойств в результате работы или влияния природных условий.

Коэффициент физического износа (Кизн.ф) определяется по формуле:

Кизн.ф = Зизн/Зперв (2.2)

где Зизн — стоимость износа ОФ;

Зперв — первоначальная стоимость ОФ.

Моральныйизнос проявляется в двух формах:

1) обесценивание старых ОПС, в результате снижения стоимости их воспроизводства в современных условиях;

2) обесценивание ОПС. вследствие экономических преимуществ новых ОС перед старыми.

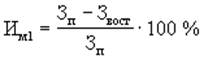

Моральный износ 1-го рода происходит в результате производства фондов такой же производительности, но с меньшими затратами.

Он определяется по формуле:

Им1 = Зп – Звост (в абсолютном выражении, руб)

(2.3)

где Звост — восстановительная стоимость ОФ или

(в относительном выражении). (в относительном выражении). | (2.4) |

Моральный износ 2-го рода происходит в результате создания более производительных фондов по прежней цене. Он определяется по формуле:

| (2.5) |

где Зп и  — первоначальная стоимость соответственно старой и новой техники;

— первоначальная стоимость соответственно старой и новой техники;

Пр и  — годовая производительность соответственно старой и новой техники (количество изделий в год);

— годовая производительность соответственно старой и новой техники (количество изделий в год);

Тн и  —нормативный срок службы соответственно старой и новой техники (в годах);

—нормативный срок службы соответственно старой и новой техники (в годах);

То — остающийся срок службы старой техники (в годах).

Т.е. при первой форме морального износа происходит снижение стоимости ОС без изменения их потребительной стоимости; при второй – меняется их потребительная стоимость.

На каждом предприятии процесс физического и морального износа основных фондов должен управляться. Основная цель этого управления – недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия.

Физический и моральный износ ОС определяет различную их оценку, которая в зависимости от момента проведения делится на оценку по первоначальной и оценку по восстановительной стоимости.

При установлении первоначальнойстоимости ОС исходят из условий их создания, приобретения (Сп).

Сп = Цо + Зт + Зм,

Сп = Цо + Зт + Зм,

где

Цо – цена оборудования (постройки) завода изготовителя;

Зт – затраты на транспортировку оборудования от завода-изготовителя к месту установки (стоимость перевозки + погрузочно-разгрузочные работы);

Зм – стоимость СМР на месте эксплуатации.

Сп остается неизменной за время эксплуатации оборудования и должна быть полностью возмещена за счет амортизационных отчислений.

Восстановительнаястоимость (Св) показывает, сколько стоит воспроизводство того или иного вида О.С. в современных условиях.

Необходимость этой оценки вызвана тем, что Сп совершенно одинаковых видов ОС, приобретенных в разное время, различна в силу изменения условий их производства.

На предприятиях накапливается одинаковые ОС, Сп которых различна, особенно если срок службы их довольно большой. Это вносит затруднения в учет и начисление амортизации.

Если новая техника производительнее, эффективнее старой, то последняя также в определенной мере утрачивает часть своей первоначальной стоимости, на нее устанавливается более низкая цена, соответствующая фактической эффективности.

Величина отклонения восстановительной стоимости ОПФ от их первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции и т.д.

В зависимости от состояния объекта в момент его оценки различают 2 вида стоимости ОС: балансовая и остаточная.

Под балансовой понимают стоимость ОС, по которой они учитываются на балансе предприятия. Если ОС введены после переоценки, то они учитываются по первоначальнойстоимости; а если ОС прошли переоценку – то по восстановительной.

Т.о. в момент приобретения ОС их балансовая стоимость = первоначальной.

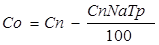

Под остаточнойстоимостью ОС это стоимость основных средств, еще не перенесенная на готовый продукт. Она определяется разницей между первоначальной стоимостью и величиной износа

Т.е. Сост определяется по формуле:

, где

, где

Na – норма амортизационных отчислений на реновацию, %

Тр – срок службы ОС, годы.

По остаточной стоимости судят о степени изношенности оборудования. Если остаточная стоимость близка к первоначальной, это означает, что ОС новые и не требуют обновления в ближайшее время, если же наоборот, остаточная стоимость небольшая, то оборудование на грани износа и в ближайшее время должно быть заменено новым.

Ликвидационная стоимость – это стоимость реализации изношенных и снятых с производства основных средств (часто это стоимость возвратных материалов за вычетом затрат на демонтаж).

Среднегодовая стоимость основных производственных средств определяется по формуле

,

,

где  - соответственно стоимость наличных основных

- соответственно стоимость наличных основных

средств на начало второго – двенадцатого

месяцев, руб.;

- стоимость наличных основных средств на начало и

- стоимость наличных основных средств на начало и

конец года, руб.

Износ ОС в процессе их использования возмещается посредством амортизации.

Амортизация – это процесс перенесения стоимости ОС частями на изготавливаемую с их помощью продукцию.

Этот перенос осуществляется путем включения в себестоимость продукции стоимости ОС равными частями в течение срока службы ОС. Этот элемент затрат в себестоимости продукции получил название «Амортизация ОС».

Норма амортизационных отчислений на реновацию (полное восстановление ОС) рассчитывается по формуле:

, где

, где

Сл –ликвидационная стоимость (стоимость по которой оборудование может быть продано после вывода его из эксплуатации).

Норма амортизации устанавливается в % к стоимости ОС.

Правильно установленные нормы имеют большое значение.

Заниженные нормы не обеспечивают воспроизводства ОС по окончании срока службы. Это недостаточный в национальных масштабах фонд для капиталовложений, расширенного воспроизводства, обеспечения занятости и спроса.

Завышенные нормы ведут к увеличению себестоимости продукции в период начисления нормы амортизации, и к снижению, когда амортизация уже начислена, а ОС продолжают работать. Способствуют росту инвестиций, обновлению основного капитала, но сокращают объявленную прибыль, являющуюся налоговой базой, т.е. уменьшают налоговые поступления в бюджет.

Нормы амортизационных списаний по видам основных фондов с подробной разбивкой их по типам и назначению регулярно публикуются министерством финансов, они едины для всех предприятий и организаций независимо от их формы собственности.

Высокие темпы научно-технического прогресса, ускорение морального старения основного капитала ведут к тому, что государство увеличивает нормы амортизации в законодательном порядке. Такая деятельность государства называется политикой ускоренной амортизации, она позволяет быстрее списывать стоимость оборудования на изготавливаемую продукцию, быстрее избавляться от морально устаревшего оборудования.

Для правильного начисления амортизации большое значение имеет определение срокаслужбыОС. Срок службы определяется в основном практикой, опытом использования ОС.

Для этой цели осуществляется техническаяпаспортизация оборудования. Технические паспорта ведутся на каждый вид ОС с момента ввода их в эксплуатацию до окончания использования. В них фиксируются все данные об использовании оборудования: время ввода в эксплуатацию, режим работы, сроки, причины ремонтов и др.

Эти данные позволяют планировать ремонты оборудования, корректировать режим их работы и т.п.

По оборудованию, ранее находившемуся в эксплуатации, срок службы устанавливают на основании фактических данных, накапливаемых в технических паспортах.

При использовании нового оборудования, которое еще не эксплуатировалось в данной отрасли, срок службы устанавливается исходя из опыта его работы в других отраслях с корректировкой на условия работы в данной отрасли.

При определении срока службы нового оборудования, выпуск которого только начался, прибегают к экспертным оценкам.

Амортизация объектов основных средств проводится одним из следующих способов начисления амортизационных отчислений:

1. линейный способ;

2. способ уменьшаемого остатка;

3. способ списания стоимости по сумме числа лет срока полезного использования;

4. способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

Первый способ. При линейном способе годовая сумма начисления амортизационных отчислений определяется по первоначальной стоимости объекта основных средств и норме амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример: Приобретен объект стоимостью 120 тыс. руб. со сроком полезного использования в течение 5 лет. Годовая норма амортизационных отчислений – 20 процентов. Годовая сумма амортизационных отчислений составит 24 тыс. руб. (120 х 20: 100).

Второй способ. При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, устанавливаемого в соответствии с законодательством Российской Федерации.

Коэффициент ускорения применяется по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, устанавливаемому федеральными органами исполнительной власти.

Например, по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться в соответствии с условиями договора лизинга коэффициент ускорения не выше 3.

Пример: Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации составляет 40%. Норма амортизации, исчисленная исходя из срока полезного использования, составляющая 20 процентов, увеличивается на коэффициент ускорения – 2 (100 тыс. руб.: 5 = 20 тыс. руб.) (100 х 20 тыс. руб.: 100 тыс. руб. х 2) = 40.

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при оприходовании объекта, и составит 40 тыс. руб. Во второй год эксплуатации амортизация начисляется в размере 40 процентов (100 х 40: 100) от остаточной стоимости, то есть разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год (100 – 40) х 40): 100), и составит 24 тыс. руб. В третий год эксплуатации – в размере 40 процентов от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 12,4 тыс. руб. (60 – 24) х 40: 100) и т.д.

Третий способ. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма числа лет срока службы объекта.

Пример: Приобретен объект основных средств стоимостью 150 тыс. руб. Срок полезного использования - 5 лет. Сумма чисел лет срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта может быть начислено амортизации в размере 5/15, или 33,3 %, что составит 49,95 тыс. руб., во второй год – 4/15, что составит 39,9 тыс. руб., в третий год – 3/15, что составит 30 тыс. руб. и т.д.

Хотя второй и третий способы сложнее, но экономически они более выгодны, особенно при учете морального износа.

Четвертый способ. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример: Приобретен автомобиль грузоподъемностью более 2 тонн с предполагаемым пробегом до 400 тыс. км стоимостью 80 тыс. руб. В отчетном периоде пробег составляет 5 тыс. км, следовательно, сумма амортизационных отчислений, исходя из соотношения первоначальной стоимости и предполагаемого объема продукции, составит 1 тыс. руб. (5 х 80: 400).

4.Показатели и пути улучшения использования