2015-10-13

2015-10-13 530

530

В России НДФЛ был введен Законом РФ от 07.12.1991г. № 1998-1 «О подоходном налоге с физических лиц». Потом вступил в силу Федеральный закон от 05.08.2000г. № 118-ФЗ «О введении в действие второй части Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах».

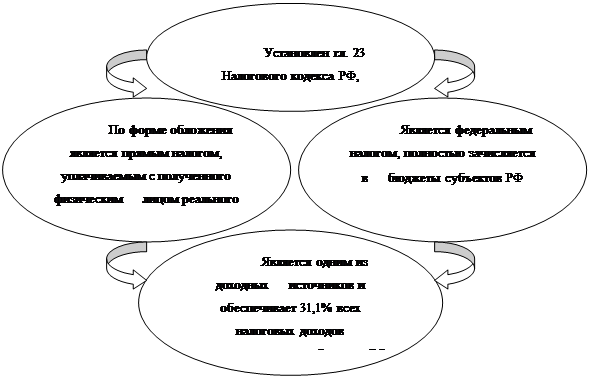

НДФЛ занимает центральное место в системе налогов, взимаемых с физических лиц. Это федеральный налог с дифференцированным пропорциональными налоговыми ставками в зависимости от вида дохода.

НДФЛ является прямым, регулирующим налогом, что указывает на его большое значение для регулирования экономики и формирования доходной части бюджетов всех уровней.