2015-10-13

2015-10-13 1545

1545Прочитать материал и обсудить его на занятии.

Управление деловой репутацией

При всем многообразии интересов учредителей, собственников в отношении развития организации, приоритетным, безусловно, является обеспечение ее устойчивости.

В современном мире успех во многом определяется степенью адаптации компании к ускоряющейся и усложняющейся динамике изменений, происходящих во внутренней и внешней среде. Индивидуальные преимущества и лидерство вcе больше зависят от эффективного использования уникальных по своей природе факторов нематериального, неосязаемого характера, включающих в себя объекты интеллектуальной собственности.

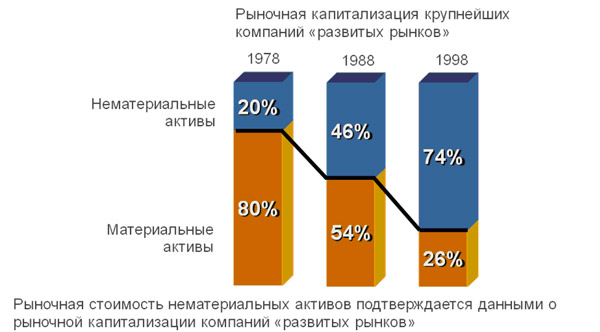

В настоящее время, очевидно, что нематериальные активы способны играть огромную роль в процессе получения предприятием прибыли.

Сегодня для того, чтобы получить высшую рыночную оценку, вовсе необязательно быть производителем в традиционном понимании этого слова. Достаточно владеть знаниями, торговыми марками, партнерскими отношениями с потребитями и организациями - всем тем, что принято называть нематериальными активами.

В соответствии с ПБУ 14/2000, нематериальным признаются активы, обладающие свойствами, как:

| Отсутствие материально-вещественной (физической) структуры |

| Возможность идентификации (выделения, отделения) от другого имущества |

| Использование в производстве продукции, при выполнении работ, оказании услуг, либо для управленческих нужд организации |

| Использование в течение длительного времени, т.е. срока полезного использования свыше 12 месяцев или обычного операционного цикла, который превышает 12 месяцев |

| Не предполагается их последующая перепродажа |

| Способность приносить организации экономическую выгоду (доход) в будущем |

| Наличие документов, оформленных надлежащим образом и подтверждающих существование самого актива и исключительного права организации на результаты интеллектуальной деятельности |

С точки зрения возможностей учета в составе имущественного комплекса организации нематериальные активы подразделяются на три категории:

- Объекты интеллектуальной собственности

- Организационные расходы

- Деловая репутация

Гражданский Кодекс РФ (ст. 150) определяет деловую репутацию как неимущественное право, которое принадлежит юридическому лицу с момента его образования и составляет неотъемлемую часть его правоспособности.

С позиции бухгалтерского учёта деловая репутация - это разница между её покупной ценой (как приобретённого имущественного комплекса в целом) и балансовой стоимостью её активов. Возникающий при приобретении компании гудвилл определяется как платеж, производимый покупателем в предвидении будущих экономических выгод от активов, не отражаемых в финансовой отчетности, но за которые покупатель готов заплатить. Данная величина ставится на баланс предприятия в качестве нематериального актива в момент покупки предприятия.[1] Таким образом, причиной «переплаты» в момент покупки предприятия является наличие у организации скрытых активов. К таким активам могут относиться: высококвалифицированный менеджмент, накопленный деловой опыт, налаженная система сбыта, хорошая кредитная история и репутация на рынке, выигрышное экономико-географическое положение, иные активы, которые не могут быть отчуждены от организации и переданы другим лицам.

Деловая репутация имеет ряд особенностей, отличающих ее от иных нематериальных активов:

- 1. Невозможность существовать отдельно от предприятия и быть самостоятельным объектом сделки, ввиду того, что деловая репутация не принадлежит организации на праве собственности.

- 2. Бесспорное отсутствие материально-вещественной формы.

- 3. Условность стоимости гудвилла, ибо она не включает фактических затрат на приобретение, создание, правовую охрану.

- 4. Возможность списать, погасить стоимость деловой репутации в учёте без риска лишить предприятие этой репутации.

В соответствии с международными стандартами, амортизация деловой репутации должна производиться систематически на протяжении срока её полезной службы. Однако сроки эти определить довольно сложно. Профессор МГИМО С.И.Пучкова поясняет, что в данном случае необходимо принять во внимание такие факторы, как предвидимый срок деятельности компании, стабильность и планируемый срок существования отрасли, типичный жизненный цикл и информация о деловой репутации в аналогичных компаниях, воздействие экономических факторов на компанию, сроки службы ключевых специалистов, предполагаемые действия конкурентов, законодательные и иные акты и т.п.

Согласно мировым стандартам финансовой отчётности, срок полезного использования деловой репутации не может превышать 20 лет с момента первоначального признания.

Из вышесказанного можно сделать вывод о том, что, в отличие от объектов интеллектуальной собственности, гудвилл невозможно передать, продать или подарить, так как деловая репутация присуща всей компании и неотделима от неё. Она не может быть самостоятельным объектом сделки, поскольку не является собственностью компании, и неотчуждаема от нее точно так же, как неотчуждаема репутация от человека.

В этом - главное отличие деловой репутации от иных объектов нематериальных активов. Даже в случае продажи предприятия репутации компании может быть нанесён ущерб, так как бывшее руководство, уходя, уносит с собой свои навыки, деловые связи, опыт и т.п.

Гудвилл присутствует только при наличии избыточной прибыли, хотя с точки зрения бухгалтерского учета возможен и отрицательный гудвилл[4]. Положительная деловая репутация означает, что стоимость предприятия превышает его балансовую стоимость.

Управление деловой репутацией становится ценнейшим стратегическим орудием конкурентной борьбы, поскольку дает эффект приобретения организацией определенной рыночной силы.

Единой трактовки понятия деловой репутации, или ее англоязычного эквивалента гудвилл до сих пор не существует. Но, несмотря на это, отечественные компании всеми силами пытаются ее оценивать.

Чаще всего деловую репутацию рассматривают как инструмент отражения в отчетности разницы между ценой продажи и балансовой стоимостью активов, если эту разницу невозможно признать как самостоятельную сумму одной или нескольких инвентарных единиц нематериальных активов. С другой стороны, автор одного из популярных учебников по финансовому менеджменту В.В.Ковалев считает, что экономический смысл гудвилла заключается в стоимостной оценке наработанной фирмой к моменту анализа нематериальной ее ценности (торговая марка, имеющиеся у компании патенты, ею разработанные и в балансе не показываемые, сложившийся коллектив и др.). То есть, по его мнению, гудвилл - это «разность между рыночной оценкой пассивов и рыночной оценкой активов».

Наиболее точное определение этому понятию дает И.А.Бланк: «гудвилл - один из видов нематериальных активов, стоимость которого определяется как разница между рыночной (продажной) стоимостью предприятия как целостного имущественного комплекса и его балансовой стоимостью (суммой чистых активов)». Он считает, что подобное повышение стоимости предприятия связано с возможностью получения более высокого уровня прибыли (в сравнении со среднерыночным уровнем эффективности инвестирования) за счет использования более эффективной системы управления, доминирующих позиций на товарном рынке, применения новых технологий и т.п.».

Российское законодательство достаточно полно отражает современный взгляд на понятие «деловая репутация». Оно признает наличие деловой репутации у юридических лиц, предоставляет возможность ее судебной защиты, а также позволяет рассматривать деловую репутацию и деловые связи в качестве вклада в простое товарищество.

В этом случае ее требуется оценить. Особенно это касается рентабельной, успешно работающей компании, которая имеет прочные налаженные деловые связи, выгодное месторасположение и высококвалифицированный административный персонал.