2015-10-14

2015-10-14 1816

1816У точці беззбитковості розраховуються всі витрати, які несе фірма. Це і витрати на придбання продукції, і податки, і заробітна плата робітникам або продавцям. Якщо виручка може покрити всі ці пункти, значить, досягнуто те саме нульове положення, коли фірма стає самоокупною. Працювати в точці беззбитковості немає певного сенсу. Для підприємця важливо отримати дохід від запускається бізнесу. Тому перед організацією справи треба точно визначити, чи зможе компанія переступити цю межу.

Розрахунок точки беззбитковосты (ТБ) за допомогою рівняння

У грошових одиницях:

де Д – дохід від реалізації, грн.; ЗВ – змінні витрати на весь обсяг, грн.; ПВ – постійні витрати на весь обсяг реалізації, грн.; П – прибуток.

де Д – дохід від реалізації, грн.; ЗВ – змінні витрати на весь обсяг, грн.; ПВ – постійні витрати на весь обсяг реалізації, грн.; П – прибуток.

Оскільки у точці беззбитковості прибуток дорівнює нулю, то відповідно:

де ТБ – точка беззбитковості, грн.

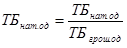

Виходячи з цього рівняння, точка беззбитковості в натуральних одиницях:

2. Розрахунок ТБ за допомогою показника маржинального доходу

Перетворимо рівняння (2.4) таким чином:

де Ц – ціна за 1 виріб, грн./од.;

N – кількість одиниць реалізованої продукції;

- змінні витрати на одиницю, грн./од

- змінні витрати на одиницю, грн./од

Якщо точка беззбитковості обчислюється в одиницях, то вона обчислюється шляхом ділення величини постійних витрат на прибуток з реалізації товару. Розрахунок цього показника дуже важливий. Якщо окупність (рентабельність) організації може мати нечітке вираз (оптимістичний і песимістичний план), то точка беззбитковості розраховується чітко. Вона має точний вираз без приблизні. Цей показник вирішує цілу низку проблем і має декілька функцій. У першу чергу, він показує, чи варто взагалі запускати виробництво або інший бізнес. Адже ринкові закони працюють завжди, незалежно від того, які плани у підприємця.

6. Моделювання прогнозу фінансових показників

Прогнозне моделювання – це спроба передбачити та побудувати моделі об’єктів реальної дійсності, щоб на їх основі створити засади для відпрацювання оптимальних управлінських рішень.

Відомо, що фінансова система підприємства безперервно взаємодіє із зовнішнім середовищем: постачальниками, покупцями, кредиторами, фінансовими й іншими установами. Формою прояву таких контактів є господарські операції, кожну з яких можна звести до математичного рівняння, що вказує на рівновеликий взаємозв’язок між фінансовою системою підприємства і середовищем. Відповідно до операцій, що відбуваються на підприємстві, виділяють чотири правила взаємодії його фінансової системи із середовищем:

1) коли зовнішнє середовище – постачальники, банківські та інші фінансові установи – активізує взаємодію з фінансовою системою підприємства, то результатом такої взаємодії є надходження основного і оборотного капіталу до фінансової системи, тобто відбувається збільшення активів та зобов’язань на ту саму величину, яка фіксується в балансовій моделі додатним числом;

2) коли фінансова система підприємства сама ініціює взаємодію зі своїм зовнішнім середовищем – постачальниками, кредиторами та іншими контрагентами бізнесу, то внаслідок такої взаємодії відбувається відплив активів і зменшення зобов’язань на ту саму величину;

3) операції відбуваються всередині підсистеми активів підприємства і спричиняють полярні рівновеликі зміни в об’єктах активів підприємства, які контактують між собою;

4) операції відбуваються всередині підсистеми зобов’язань підприємства і викликають рівновеликі полярні зміни в пов’язаних між собою об’єктах зобов’язань підприємства.

Слід пам’ятати, що у всіх цих випадках балансове рівняння не змінюється, тобто рівність між активами та зобов’язаннями підприємства зберігається.

Розглянуті правила взаємодії фінансової системи підприємства із середовищем застосовують для моделювання всієї сукупності прогнозованих операцій господарської діяльності і ґрунтуються на балансовому рівнянні. Прогнозна звітність має на меті показати фінансовий стан підприємства через якийсь визначений проміжок часу в майбутньому – рік, квартал, місяць.

Таким чином, відправною моделлю прогнозної фінансової звітності є балансове рівняння. Воно лежить в основі початкової історичної фінансової звітності, відштовхуючись від якої прогнозуються на наступний період показники майбутньої звітності.

Модель прогнозної фінансової звітності концентрує розрахункову інформацію для прогнозів бухгалтерського балансу, прибутків та збитків, руху грошових коштів, аналізу структури капіталу, розрахунку та оцінки критичного обсягу продажів тощо.

Моделі прогнозної фінансової звітності різняться за складом компонентів активів і зобов’язань балансового рівняння.

Модель прогнозної фінансової звітності концентрує розрахункову інформацію для прогнозів бухгалтерського балансу, прибутків та збитків, руху грошових коштів, аналізу структури капіталу, розрахунку та оцінки критичного обсягу продажів тощо.

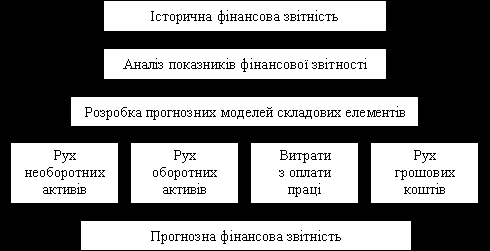

Прогнозна фінансова звітність являє собою інтегровану прогнозну і бюджетну (планову) інформацію щодо певного інтервалу часу: року, кварталу, місяця. Вона базується на прогнозах доходів, матеріальних витрат, витрат з оплати праці, адміністративних витрат, витрат на збут та інших. Схема прогнозу показників фінансової звітності наведена на рис. 6.2.

7 Поняття фінансового ризику

Ризик - це ймовірність виникнення збитків або недоотримання доходів у порівнянні з прогнозованим варіантом. Ризик - категорія ймовірнісна і його вимірюють як ймовірність певного рівня втрат. Ризик - рівень непевності настання якого-небудь фінансового випадку (в нашому разі, пов'язаного з інвестуванням). Оцінка ризикованості та доходів - основа, на якій базуються раціональні та розумні рішення про вкладання коштів. Між ризиком та доходами існує пряма залежність.

Фінансовий ризик та його види. Фінансові ризики - це спекулятивні ризики. Інвестор, здійснюючи венчурне вкладення капіталу, заздалегідь знає, що для нього можливі тільки два види результатів: прибуток або збиток.

Особливістю фінансового ризику є імовірність виникнення збитку в результаті проведення яких-небудь операцій у фінансово-кредитній і біржовій сферах, здійснення операцій з фондовими цінними паперами, тобто ризику, який витікає з природи цих операцій.

До фінансових ризиків належать:

кредитний ризик; відсотковий ризик; валютний ризик; ризик упущеної фінансової вигоди;бізнес-ризик;інвестиційний ризик.

Фінансовий ризик, як і будь-який ризик, має математично виражену ймовірність отримання втрати, яка спирається на статистичні дані і може бути розрахована з досить високою точністю.

Щоб кількісно визначити величину фінансового ризику, необхідно знати всі можливі наслідки якої-небудь окремої дії і ймовірність самих наслідків. Імовірність означає можливість отримання певного результату.

Відносно економічних задач методи теорії ймовірності зводяться до визначення значень імовірності настання подій і до вибору з можливих подій найбільш виваженої, виходячи з найбільшої величини математичного очікування. Інакше кажучи, математичне очікування якої-небудь події дорівнює абсолютній величині цієї події, помноженій на ймовірність його настання.

Фінансові ризики вирішуються за допомогою різних засобів. Засобами вирішення фінансових ризиків є:

уникнення; утримання; передача; зниження міри.

Під уникненням ризику розуміється просте ухилення від заходу, пов'язаного з ризиком. Однак уникнення ризику для підприємця часто означає відмову від отримання прибутку.

Утримання ризику має на увазі залишення ризику за інвестором, тобто на його відповідальності. Так, інвестор, вкладаючи венчурний капітал, заздалегідь упевнений, що він може за рахунок власних коштів покрити можливу втрату венчурного капіталу.

Передача ризику означає, що інвестор передає відповідальність за фінансовий ризик комусь іншому, наприклад, страховому товариству. У даному випадку передача ризику сталася шляхом страхування фінансового ризику.

Зниження міри ризику - скорочення ймовірності та об'єму втрат.

При виборі конкретного засобу розв'язання фінансового ризику інвестор повинен врахувати наступні принципи:

не можна ризикувати більше, ніж це може дозволити власний капітал;

потрібно врахувати наслідки ризику;

не можна ризикувати великим заради малого.

Перш ніж вкладати капітал, інвестор повинен:

визначити максимально можливий об'єм збитку за даним ризиком;

порівняти його з об'ємом капіталу, що вкладається;

порівняти його з усіма власними фінансовими ресурсами і визначити, чи не приведе втрата цього капіталу до банкрутства інвестора.

8. Аналіз основних показників виробництва.

9 Виробнича функція

Товари, виконані роботи і надані послуги — це продукти процесу виробництва, основними елементами якого є робоча сила, основний капітал і матеріали у поєднанні з природними ресурсами. Технологія виробництва ґрунтується на поєднанні вищевказаних чинників. Вона удосконалюється в міру використання більш сучасних машин, обладнання, кваліфікованішої праці, кращої сировини і матеріалів, що дає змогу випускати більшу кількість продукції з даної кількості ресурсів.

Співвідношення між факторами виробництва й максимально можливим обсягом виробництва описується виробничою функцією, яка будується для певної технології. Поліпшення технології виробництва сприяє збільшенню максимально можливого обсягу продукції за різних комбінацій факторів, що формує вже нову виробничу функцію.

10. Види прогнозів, що використовуються при управлінні господарськими суб’єктами

III. Ефективність управлінських рішень в умовах невизначеності.

11. Оцінка конкурентоспроможності – один із методів аналізу стратегії виробничої діяльності. Для стратегічного аналізу середовища використовуються такі методи: SWOT-аналіз, аналіз ланцюжка, оцінка конкурентоспроможності та інші.

^ Метод SWOT. За допомогою цього методу можна встановити взаємозв’язки між силою та слабкістю, які властиві підприємству, і зовнішніми загрозами та можливостями. Спочатку виявляють сильні і слабкі сторони, а також загрози та можливості, після цього встановлюють взаємозв’язки між ними, що може бути використано для розробки стратегії підприємства.

Аналіз средовища – це дуже складний і важливий процес для вироблення стратегії підприємства. Він потребує постійного спростереження і оцінки факторів, встановлення зв’язку між ними, а також виявлення сильних та слабких сторін підприємства, можливостей і загроз, які існують у зовнішньому середовищі.

Метод аналізу витрат і ланцюжка цінностей. Важливим елементом стратегічного аналізу витрат є ланцюжок цінностей, який визначає діяльність, функції і процеси з розробки, виробництва, доставки, маркетингу продукції або послуг. Ланцюжок, що взаємопов’язує вартість окремих видов діяльності починається з операцій із забезпечення сировиною і продовжується у процесі виробництва і випуску продукції, а також її просуванні на ринку до кінцевого споживача. Ланцюжок цінностей підприємства дає можливість оцінити основні види діяльності щодо створення продукту для споживача і вплив на процес виробництва допоміжних видів діяльності. Кожний вид діяльності у ланцюжку пов’язаний з витратами і зв’язує в свою чергу активи. Зіставляючи виробничі витрати підприємства і активи з окремим видом діяльності у ланцюжку цінностей, можна проаналізувати витрати.

Формування витрат за кожним видом діяльності окремо дає широкі можливості для стратегічного аналізу.

^ Метод оцінки конкурентоспроможності підприємства грунтується на аналізі галузі і оцінці конкурентів. У процесі такого аналізу виявляються головні фактори успіху та конкурентні критерії, за якими учасники ринку розподіляються на лідерів та аутсайдерів. Дослідження конкурентів та їх порівняльна оцінка є основою для визначення переваг і можливостей основних суперників.

Стратегічний аналіз оцінки конкурентної сили, формування показників конкурентної сили і конкурентних переваг дають можливість підприємству поліпшити довгострокову ринкову позицію.