2015-10-22

2015-10-22 687

687Зобов’язання це заборгованість, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства. Зобов'язання відображаються в бухгалтерському обліку за наступних умов:

- їх оцінка може бути достовірно визначена;

- існує вірогідність зменшення економічних вигод в майбутньому

внаслідок їх погашення.

У тому випадку, якщо на дату балансу раніше визнане зобов'язання не підлягає погашенню, його сума включається до складу доходу звітного періоду.

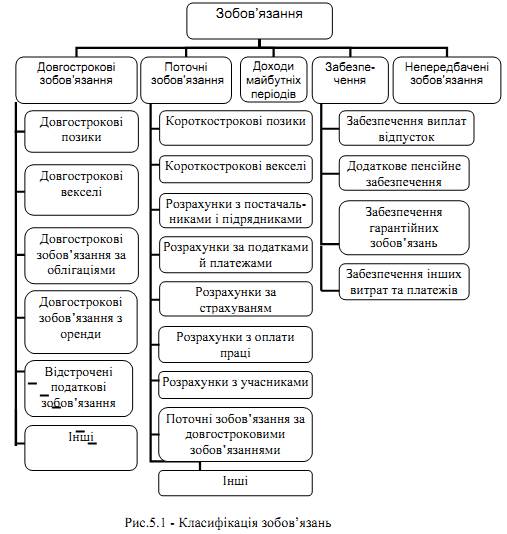

Для відображення в обліку виділяють такі види зобов'язань:

Зобов’язання відрізняються за наступними ознаками:

- поточні зобов'язання - зобов'язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом дванадцяти місяців, починаючи з дати балансу;

- довгострокові зобов'язання - всі зобов'язання, які не є поточними зобов'язаннями;

- забезпечення - зобов'язання з невизначеними сумою або часом погашення на дату балансу;

- непередбачені зобов'язання - це:

1) зобов'язання, що може виникнути внаслідок минулих подій та існування якого буде підтверджено лише тоді, коли відбудеться або не відбудеться одна чи більше невизначених майбутніх подій, над якими підприємство не має повного контролю; або

2) теперішнє зобов'язання, що виникає внаслідок минулих подій, але не визнається, оскільки малоймовірно, що для врегулювання зобов'язання потрібно буде використати ресурси, які втілюють у собі економічні вигоди, або оскільки суму зобов'язання не можна достовірно визначити;

- доходи майбутніх періодів - це доходи, визнання яких буде відбуватися в наступних періодах.

Від класифікації зобов’язань залежить їх оцінка:

- довгострокові зобов’язання оцінюються за їх теперішньою вартістю;

- поточні зобов’язання - за сумою погашення;

- непередбачені зобов’язання – за обліковою ціною.

Зобов'язання, пов'язані з витратами, які виникають в ході нормального

операційного циклу (придбання ТМЦ та ін.) є поточними навіть тоді, коли

термін їх погашення наступає після 12 міс. від дати балансу.

Зобов'язання, які прямо не пов'язані з операційною діяльністю (кредити, оголошені дивіденди та інші) є поточними тільки за умови, що їх необхідно погасити впродовж 12 міс. з дати балансу.

Поточне зобов'язання може бути перекваліфіковане в довгострокове, коли:

- термін погашення зобов'язання перевищує 12 міс.;

- підприємство має намір рефінансувати зобов'язання і укласти при цьому

відповідну угоду або графік платежів.