2015-10-22

2015-10-22 1228

1228Тема 7. Особливості організації обліку активів, капіталу та зобов’язань

План.

1. Організація обліку власного капіталу

2. Організація обліку зобов’язань

3. Організація обліку активів

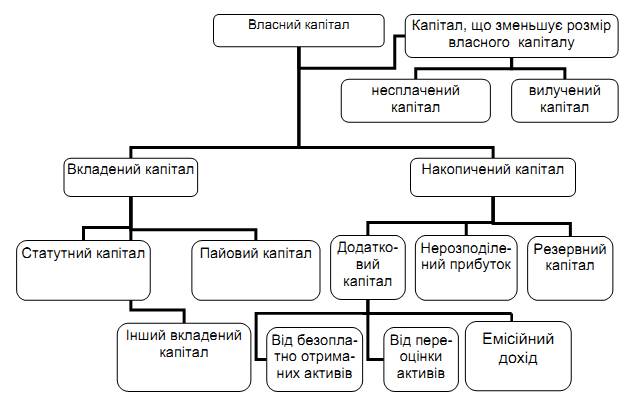

Організація обліку власного капіталу

Власний капітал - це частина в активах підприємства, що залишається після вирахування його зобов'язань.

|

Рис. 1 - Класифікація власного капіталу

Зареєстрований капітал відображає зафіксовану в засновницьких документах загальну вартість активів, які є внеском власників у капітал підприємства.

Бухгалтерський облік зареєстрованого капіталу починається з дати реєстрації підприємства в Державному реєстрі суб’єктів підприємницької діяльності і закінчується в день його виключення з реєстру.

У бухгалтерському обліку первинною вартістю майна, внесеного як внесок у зареєстрований капітал, визнається узгоджена засновниками їх справедлива вартість з урахуванням відповідних витрат. Документами, що підтверджують необхідність відображення в обліку статутного капіталу, є статутні документи підприємства.

В акціонерному товаристві розмір статутного капіталу дорівнює номінальній вартості емітованих акцій і не може бути меншим ніж 1250 мінімальних заробітних плат.

У товаристві з обмеженою відповідальністю розмір статутного капіталу не може бути менший ніж 100 мінімальних заробітних плат.

В акціонерному товаристві статутний капітал створюється за рахунок внесків засновників (акціонерів) в обмін на акції, в товаристві з обмеженою відповідальністю - на корпоративні права.

Акціонерне товариство може збільшувати розмір зареєстрованого капіталу шляхом:

- емісії додаткових акцій;

- обміну облігацій товариства на його акції;

- збільшення номінальної вартості акцій.

Зменшення розміру зареєстрованого капіталу здійснюється шляхом:

- зменшення кількості акцій шляхом викупу акцій і їх анулювання;

- зменшення номінальної вартості акцій.

Внески, відмінні від грошових коштів, повинні бути оцінені в гривнях.

Порядок оцінки внесків вказується в засновницьких документах.

Забороняється використовувати для формування статутного капіталу бюджетні кошти, засоби, отримані в кредит або під заставу, векселі.

Для обліку інформації про зареєстрований капітал застосовується рахунок 40 «Зареєстрований (пайовий) капітал». Сальдо на рахунку повинно відповідати розміру зареєстрованого капіталу.

При використанні журнально-ордерної форми для узагальнення інформації на 40 рахунку застосовують Журнал №7.

Аналітичний облік несплаченого капіталу ведеться за видами розміщених несплачених акцій, а також за кожним засновником.

Оплата внесків засновників повинна проводитися не пізніше ніж через рік після реєстрації. У разі несплати необхідно:

- або зменшити статутний фонд;

- або ліквідувати підприємство.

Зменшення статутного капіталу повинно бути відображено в обліку на момент реєстрації змін у статутних документах.

Згідно з чинним законодавством резервний капітал створюється в розмірі, встановленому засновницькими документами, але не менше ніж 25% від статутного капіталу. Розмір щорічних відрахувань до резервного капіталу встановлюється засновницькими документами, але не менше ніж 5% від суми чистого прибутку. Засоби резервного капіталу знаходяться в повному розпорядженні підприємства і можуть бути використані ним на покриття можливих збитків, непередбачених витрат, сплату боргів підприємства при його ліквідації, на додаткові витрати на виробничий і соціальний розвиток, на поповнення оборотних коштів підприємства, покриття збитків, на виплату гарантованих дивідендів за привілейованими акціями (у випадку недостатності прибутку) та інші заходи, передбачені установчими документами.

Рішення про направлення коштів на формування резервного капіталу приймають на зборах засновників (акціонерів) і оформляють відповідним протоколом. На підставі цього документа в обліку відображається відповідне нарахування резерву.

Додатково вкладений капітал - це емісійний дохід, тобто сума, на яку вартість реалізації випущених акцій перевищує їх номінальну вартість. Таким

чином, при розміщенні акції за ціною, вищою за номінальну, в обліку на

рахунку 421 "Емісійний дохід" відображається різниця-емісійний дохід.

Операції, які спричиняють збільшення додатково вкладеного капіталу:

- розміщення акцій за ціною вище номінальної;

- придбання акцій за ціною нижче номінальної;

- продаж викуплених акцій за ціною вище ніж вартість придбання.

Проведені операції з акціями та отримання емісійного доходу підтверджуються відповідними документами.

Нерозподілений прибуток - це частина прибутку, отримана від ведення господарської діяльності й накопичена з моменту створення підприємства.

Нерозподілений прибуток зменшується на суму дивідендів, оголошених у звітному періоді, на суму відрахувань в резервний капітал.

Непокритий збиток - це сума непокритого збитку поточного року і минулих років.

Облік нерозподіленого прибутку ведуть на рахунку 44 "Нерозподілений прибуток".

В міжнародних стандартах практика обліку власного капіталу широко варіюється. В переліку міжнародних стандартів відсутній стандарт, що регламентує порядок обліку власного капіталу. Хоча в міжнародних стандартах можна знайти: визначення власного капіталу (Концептуальні основи), вимоги до розкриття інформації у звітності (МСФЗ № 1), правило класифікації фінансових інструментів, які мають характеристики як капіталу, так і характеристики зобов’язань (МСФЗ № 39), і деякі рекомендації щодо відображення дивідендів (МСФЗ 10), власних викуплених акцій (Інтерпретація № 16) та витрат, пов'язаних з випуском акцій (Інтерпретація № 17).

У національних та міжнародних стандартах обліку власний капітал зазначається як однин з основних елементів фінансової звітності. Величина та структура власного капіталу мають принципове значення для управлінського персоналу та користувачів фінансової звітності.

Інформація про зміни у власному капіталі за міжнародними стандартами розкривається в спеціальній формі звітності – звіті про зміни у власному капіталі, а за національними – у звіті про власний капітал.