2015-10-22

2015-10-22 1629

1629Існують різні підходи до класифікації засобів управлінського контролю. На практиці усю сукупність інструментів контролю поділяють на три групи:

1) інструменти фінансового контролю;

2) інструменти операційного контролю;

3) інструменти контролю поведінки працівників в організації.

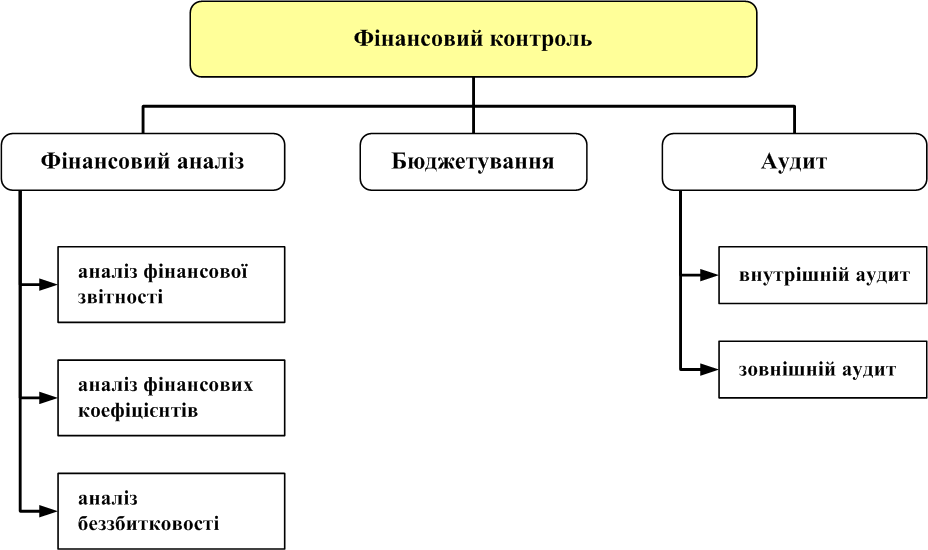

Складовими елементами фінансового контролю (рис. 7.3) є:

- фінансовий аналіз;

- бюджетування;

- аудит.

Рис. 7.3. Основні складові системи фінансового контролю

Фінансовий аналіз також можна розглядати як складну підсистему, де основними інструментами є:

- аналіз фінансової звітності організації;

- аналіз фінансових коефіцієнтів;

- аналіз беззбитковості.

Аналіз фінансової звітності організації Для оцінки та контролю діяльності організації широко застосовують такі документи фінансової звітності:

1) баланс;

2) звіт про прибутки та збитки;

3) звіт про рух готівки.

Характеристика інструментів аналізу фінансової звітності наведена у табл. 7.2.

Таблиця 7.2