2015-10-22

2015-10-22 874

874Задача 1

Организация осуществляет следующие виды предпринимательской деятельности:

1. оптовую торговлю автомобилями;

2. розничную торговлю автомобилями в салоне площадью торгового зала 450 кв.м.;

3. ремонт и техническое обслуживание автомобилей;

4. мойку автотранспорта;

5. оказание услуг по хранению автомобилей на платной стоянке площадью 500 кв.м.;

6. оказание услуг по перевозке грузов (количество автомобилей в собственности – 12, в аренде – 15);

7. розничную торговлю моторными маслами и техническими жидкостями через киоски и автостоянки;

8. размещение наружной рекламы на грузовом транспорте;

9. размещение наружной рекламы на мойках и киосках, принадлежащих фирме;

10. продажу напитков и бутербродов на автостоянке.

Задание: Определите виды предпринимательской деятельности, которые потенциально могут облагаться ЕНВД; Объясните, почему отдельные виды деятельности не облагаются ЕНВД

Задача 2

Организация осуществляет розничную торговлю непродовольственными на площади торгового зала 140 кв. м, численность работников – 5 человек, заработная плата каждого 7 000 рублей в месяц каждому.

Задание: Рассчитать ЕНВД за первый квартал текущего года. Сумму налога подлежащую перечислению в бюджет

Задача 3

Индивидуальный предприниматель занимается оказанием бытовых услуг населению. По трудовому договору у предпринимателя работает 7 человек, заработная плата каждого 8 тысяч рублей в месяц.

Задание: Рассчитать ЕНВД за первый квартал текущего года. Определить сумму налога подлежащую перечислению в бюджет.

Задача 4

Индивидуальный предприниматель оказывает услуги по мойке автотранспорта. В январе у предпринимателя работало 9 человек, в феврале 15 человек, в марте 12 человек. Начисление заработной платы каждому мойщику составляет 10 000 руб. в месяц.

Задание: Определить сумму ЕНВД подлежащую перечислению в бюджет за 1 квартал текущего года.

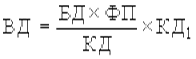

Справочно: В случае, если постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога или их снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления организацией или индивидуальным предпринимателем предпринимательской деятельности по следующей формуле:

,

где ВД - сумма вмененного дохода за месяц;

БД - базовая доходность, скорректированная на коэффициенты К  и К

и К  ;

;

ФП - величина физического показателя;

КД - количество календарных дней в месяце;

КД - фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве налогоплательщика единого налога.

Значения корректирующего коэффициента  округляются до третьего знака после запятой. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения стоимостных показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

округляются до третьего знака после запятой. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения стоимостных показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).